Vous êtes à la recherche d’un avis sur l’assurance vie CORUM Life ? Notre avis d’épargnants est que Corum Life (voir l’offre) est une assurance vie intéressante pour placer si on comprend bien ses règles d’investissement. Ce n’est pas un “couteau suisse” de l’épargne, nous allons vous expliquer en détail.

Un fonds euro qui fait parler de lui, des frais de contrat affichés à 0 % sur presque toute la ligne, et une promesse simple : faire entrer le savoir-faire des SCPI CORUM dans une enveloppe optimisée fiscalement (SCPI en assurance vie).

Concrètement, CORUM Life est une assurance vie individuelle qui permet de placer sur un fonds euro, appelé CORUM EuroLife, et des fonds d’investissement orientés vers l’immobilier, les obligations, et les actions via la formule Rosetta.

📌 Voici les éléments clés à connaître pour se faire un avis sur l’assurance vie CORUM Life :

- Aucuns frais au niveau du contrat : seuls les fonds d’investissement (SCPI, fonds obligataires…) appliquent leurs propres frais.

- Le fonds euro CORUM EuroLife a servi 4,45 % en 2023, 4,65 % en 2024 puis 4,10 % en 2025, soit nettement au-dessus de la moyenne du marché.

- L’offre reste concentrée autour de l’écosystème CORUM, ce qui en fait un contrat spécialisé plus qu’un couteau suisse pour votre épargne.

- Globalement, l’univers d’investissement est assez limité, avec des contraintes d’allocation : fonds euro plafonné à 25 % des investissements et SCPI limitées à 55 %.

💡 Note de Hugo : CORUM Life peut être une bonne assurance vie, mais seulement si on comprend son positionnement. Ce n’est pas une assurance vie “tout-terrain”, c’est une brique spécialisée (axée sur l’immobilier via SCPI et un fonds euro performant). Donc à utiliser en complément d’une assurance vie plus diversifiée (voir notre comparatif des meilleures assurances vie).

SOMMAIRE

- Notre avis CORUM Life : synthèse

- Avis sur les frais CORUM Life : une structure vraiment avantageuse ?

- Avis sur le fonds euro CORUM Life : rendement élevé, mais à quel prix ?

- Avis sur les unités de compte disponibles chez CORUM Life : une diversification limitée ?

- Avis clients CORUM Life : que disent les avis sur Trustpilot et les forums ?

- Conclusion : faut-il investir dans CORUM Life ?

Notre avis CORUM Life : synthèse

🔎 À notre avis, l’assurance vie CORUM Life est compétitive sur certains aspects, mais elle est plutôt atypique. Avant d’entrer dans le détail, on récapitule ses forces, ses limites et surtout sa place face aux meilleures assurances vie du marché.

Tableau récapitulatif avis assurance vie CORUM Life : avantages et inconvénients

📊 Pour y voir clair, on a résumé les principaux points forts et points faibles de CORUM Life dans le tableau ci-dessous :

| ✅ Avantages | ⚠️ Inconvénients |

|---|---|

| 0 % de frais sur le contrat (versement, arbitrage, sortie) | Univers d’investissement limité (fonds CORUM exclusivement) |

| Fonds euro performant : 4,10 % en 2025 (parmi les meilleurs du marché récemment) | Fonds euro plafonné à 25 % du montant investi |

| Accès aux SCPI CORUM via l’assurance vie (fiscalité avantageuse) Voir notre article sur les SCPI en assurance vie | SCPI limitées à 55 % du montant investi |

| Contrat accessible dès 50 € | Absence d’ETF (trackers), l’un des moyens les plus simples et efficaces pour investir en actions |

| Un bon contrat pour une allocation équilibrée (immobilier + obligations) | Diversification globale plus faible que certains contrats comme Linxea Spirit 2 |

💡 Note de Hugo : En pratique, beaucoup utilisent cette assurance vie parce qu’ils comptaient déjà investir dans un fonds CORUM, notamment la très connue SCPI CORUM Origin. C’est souvent comme ça que raisonnent les souscripteurs de CORUM Life : quitte à investir dans l’écosystème CORUM, autant le faire via le cadre fiscal avantageux de l’assurance vie CORUM Life.

CORUM Life vs les meilleures assurances vie du marché

📊 Pour aller plus loin, voici un tableau comparatif de CORUM Life face aux meilleures assurances vie :

| Critère | Corum Life | Meilleures assurances vie du marché |

|---|---|---|

| Assureur | Corum Life | X |

| Ticket d'entrée | À partir de 50 € | À partir de 500 € |

| Nom du fonds euro | Corum Eurolife | X |

| Rendement fonds euro 2025 | 4,10 % | Jusqu'à 4,80 % avec les bonus |

| Unités de compte (UC) | 10 UC (3 SCPI, 6 fonds obligataires et 1 fonds mixte) | Plus de 500 UC (SCPI, ETF, titres vifs, private equity, etc.) |

| Frais sur versement | 0 % | 0 % |

| Frais de gestion sur unités de compte (assureur) | 0 % | 0,30 % |

| Frais de gestion des unités de compte (sociétés de gestion) | De 0,25 % à 1,73 % en fonction des placements | De 0,05 % à X % en fonction des placements |

| Frais d'arbitrage | 0 % | 0 % |

| Mode de gestion | - Gestion libre - Gestion “profilée” |

- Gestion libre - Gestion conseillée - Gestion pilotée |

| Avis | ✅ Excellente performance du fonds euro ❌ Faible diversification : uniquement des SCPI et fonds obligataires, peu nombreux, et en architecture fermée (pas de fonds ailleurs que chez Corum ) Aucun frais de gestion de l'assureur, mais frais élevés sur les UC (la performance des fonds est toujours nette de frais) ➡️ Voir l'offre Corum Life |

✅ Excellent choix d'UC (plus grand choix de SCPI de diverses sociétés de gestion, ETF, etc.) ✅ Frais compétitifs, ✅ Les meilleurs fonds euros, ➡️ Notre comparatif des meilleures assurances vie |

🔎 Ce tableau met en évidence un point clé : CORUM Life n’est pas en concurrence directe avec les assurances vie “tout-terrain”. Là où des contrats comme Linxea Spirit 2 (voir l’offre) ou Lucya Cardif (voir l’offre) brillent par leur large choix d’ETF et leur diversification, CORUM Life fait un choix inverse : simplicité et spécialisation.

💡 Notre avis : CORUM Life n’est pas une alternative aux meilleures assurances vie du marché, mais un complément. En bref, on ne remplace pas une assurance vie diversifiée par CORUM Life, on l’utilise comme une brique spécifique dans une stratégie globale.

Qui est CORUM ?

🏢 Pour se faire un avis sur CORUM Life, il faut aussi comprendre qui est le groupe CORUM. Ici, la “maison” compte autant que le contrat, car tout l’écosystème est intégré.

CORUM L’Épargne est un acteur français spécialisé dans l’immobilier, l’assurance et les fonds obligataires. CORUM s’est principalement fait connaître via ses SCPI (en particulier CORUM Origin).

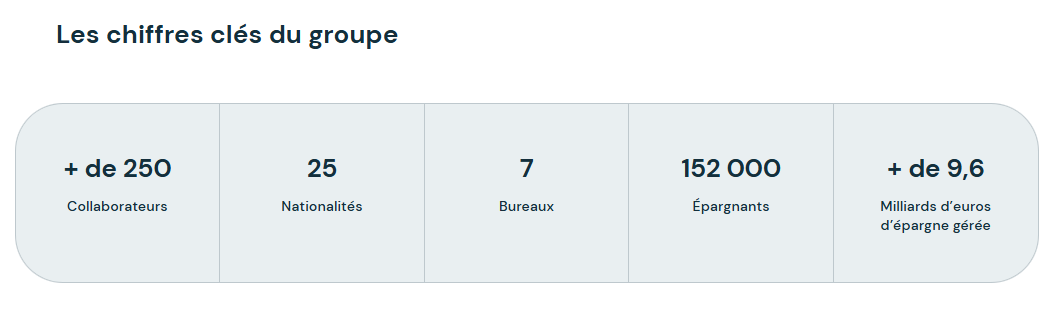

📊 Pour comprendre la taille de CORUM, voici quelques chiffres clés sur le groupe :

Le groupe revendique plus de 150 000 épargnants et plus de 9 milliards d’euros d’actifs gérés. Corum s’appuie sur 3 briques clés :

- CORUM Asset Management : société de gestion des SCPI (agréée AMF).

- CORUM Life : compagnie d’assurance (agréée ACPR).

- CORUM Butler : gestion des fonds obligataires (basée en Irlande, régulée par la Banque centrale irlandaise).

➡️ Autrement dit, CORUM gère toute la chaîne : de la création des fonds jusqu’au contrat d’assurance vie.

Cette intégration verticale est à double tranchant. D’un côté, tout est maîtrisé de A à Z : une chaîne courte, des choix cohérents et un vrai engagement de CORUM sur ses propres fonds.

De l’autre, l’univers reste fermé : on investit exclusivement dans des solutions maison, avec une diversification d’unités de compte (UC) limitée. C’est pourquoi à notre avis Corum Life est juste une assurance vie “satellite” à détenir à côté d’une bonne assurance vie tout-terrain (meilleures assurances vie).

Avis sur les frais CORUM Life : une structure vraiment avantageuse ?

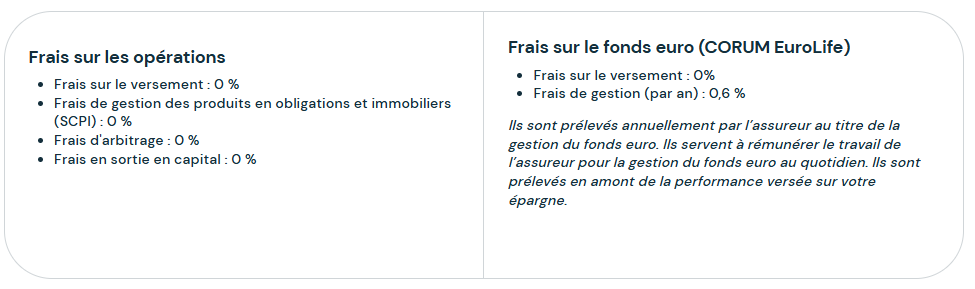

💰 Concernant les frais de l’assurance vie CORUM Life, on a : 0 % de frais sur les versements, arbitrages et retraits, et surtout aucun frais de gestion sur les unités de compte (pour la gestion du contrat d’assurance vie).

➡️ C’est simple : c’est la première fois qu’on voit une assurance vie avec une structure de frais comme celle-ci. Les frais propres à l’assurance vie sont quasiment absents. Seul le fonds euro CORUM EuroLife applique 0,6 % de frais de gestion par an.

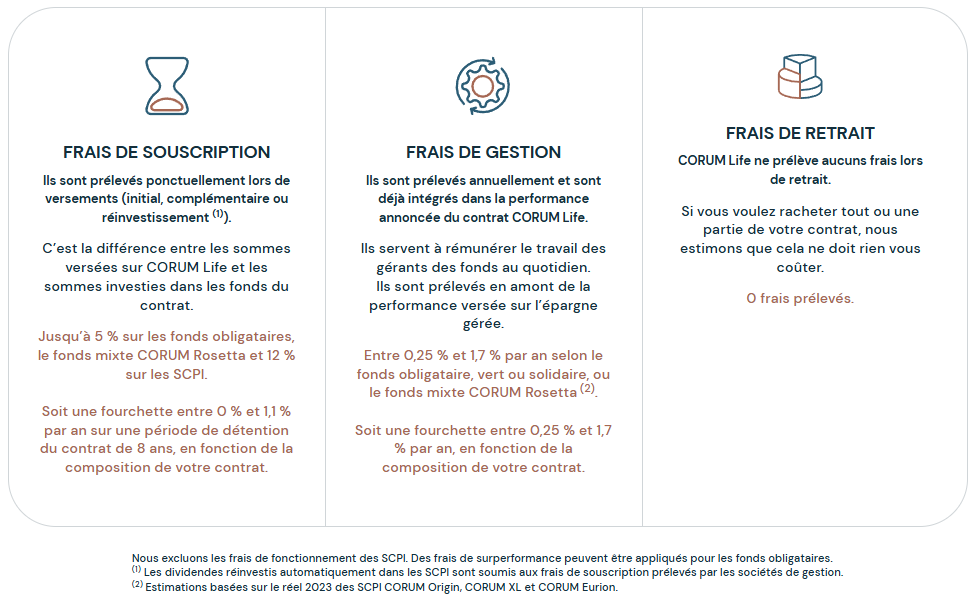

⚠️ Là où il faut être vigilant, c’est sur les frais des fonds qui composent le contrat. On retrouve notamment :

- des frais de souscription pouvant aller jusqu’à 5 % sur les fonds obligataires et jusqu’à 12 % sur les SCPI (il faut investir à long terme pour les amortir) ;

- et des frais de gestion annuels sur les fonds d’investissement entre 0,25 % et 1,7 %.

💡 Donc non, CORUM Life n’est pas sans frais : ils sont simplement déplacés au niveau des fonds d’investissement.

🔎 Notre avis sur les frais : difficile de comparer CORUM Life aux autres assurances vie, car la structure de frais est assez unique. Globalement, les frais peuvent être compétitifs, mais cela dépend fortement des fonds choisis. Ce qui peut sembler élevé, comme des frais de souscription autour de 10 %, reste en réalité courant dans l’univers des SCPI. En revanche, il faut être vigilant sur certains fonds obligataires, qui peuvent être très chargés en frais.

Avis sur le fonds euro de CORUM Life : rendement élevé, mais à quel prix ?

Le fonds euro CORUM EuroLife a un rendement récent très au-dessus de la moyenne du marché (performances ici). C’est une des raisons principales qui font que ce contrat est intéressant.

Mais il faut analyser le fonds euro dans le détail et ne pas se contenter de la performance. Voici les principaux points forts de ce fonds euro CORUM EuroLife mis en avant sur leur site :

🔎 Entrons maintenant dans le détail de la performance de ce fonds euro.

Performance du fonds euro CORUM EuroLife : analyse des rendements

📈 Côté rendement, les chiffres sont objectivement très bons :

- 4,45 % en 2023 (moyenne du marché : 2,6 %).

- 4,65 % en 2024 (moyenne du marché : 2,6 %).

- 4,10 % en 2025 (moyenne du marché : 2,65 %).

Le bon timing explique en grande partie les performances du fonds euro CORUM EuroLife. Lancé en 2023, au moment où les taux obligataires avaient fortement remonté, le fonds a pu investir dans des obligations bien rémunérées.

➡️ Résultat : une base de rendements obligataires solide pour les années à venir.

💡 En revanche, le gros point faible de ce fonds euro, c’est la contrainte du plafond. En effet, CORUM limite le fonds euro à 25 % du contrat, on n’est donc pas sur une assurance vie pour investir à 100 % en fonds euro. Ainsi, il faut investir au maximum 25 % sur le fonds euro et au moins 75 % en unités de compte (UC).

Avis sur les unités de compte disponibles chez CORUM Life : une diversification limitée ?

🧭 Concernant les UC disponibles chez CORUM Life, clairement, ce n’est pas sur une assurance vie qui veut tout faire.

Le contrat assume un positionnement resserré sur les expertises maison de CORUM, en particulier l’immobilier et l’obligataire.

➡️ En pratique, l’univers d’investissement reste volontairement limité. On retrouve :

- 3 SCPI CORUM : CORUM Origin, CORUM XL et CORUM Eurion ;

- 4 fonds obligataires : BCO, CORUM BEHY, CORUM Visio et CORUM Tellia ;

- le fonds euro CORUM EuroLife ;

- 2 fonds verts et solidaires gérés par Sienna Gestion.

💡 L‘avantage, c’est la lisibilité : les débutants ne se perdront pas dans une liste interminable de fonds. La contrepartie, c’est une diversification plus faible. Ici, pas d’ETF monde, pas de titres vifs en assurance vie, ni d’architecture ouverte. CORUM Life fonctionne donc davantage comme une poche spécialisée que comme une assurance vie “couteau suisse”.

Une gestion guidée, mais pas pilotée

🧠 Au moment de choisir les unités de compte de son contrat, on a 2 options : suivre une allocation guidée (via des formules proposées), ou construire son allocation “à la carte” en sélectionnant soi-même les fonds disponibles (les fonds présentés précédemment).

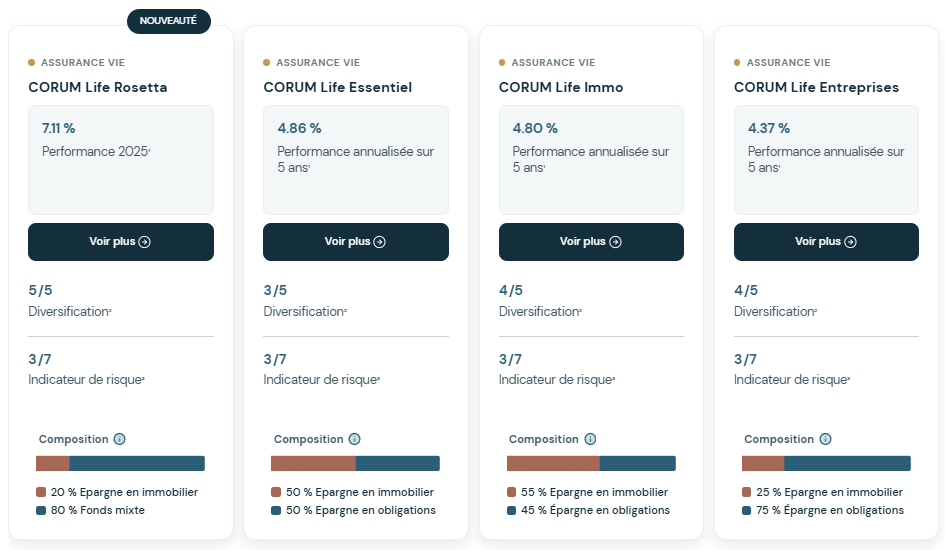

➡️ Si on souhaite être guidé dans son allocation, on a le choix entre 4 formules :

- CORUM Life Essentiel : 50 % immobilier / 50 % obligations. C’est la formule la plus équilibrée et la plus choisie par les épargnants.

- CORUM Life Immo : 55 % immobilier / 45 % obligations.

- CORUM Life Entreprises : 25 % immobilier / 75 % obligations.

- CORUM Life Rosetta : 20 % immobilier / 80 % fonds mixte (actions, obligations, ETF “répartis selon les opportunités”). C’est la seule formule qui intègre une partie en actions.

💡 L’objectif derrière ces 4 allocations prêtes à l’emploi est de simplifier encore plus le choix pour les investisseurs débutants. Mais attention tout de même à bien comprendre l’allocation de chaque formule avant d’investir.

Des contraintes d’allocation à bien comprendre

🏠 Même en gestion “à la carte” (la gestion libre de CORUM Life), on ne peut pas investir librement sans contrainte sur les fonds de son choix.

Les règles principales sont :

- jusqu’à 55 % en SCPI ;

- jusqu’à 25 % en fonds euro ;

- jusqu’à 100 % en obligations.

💡 Cela impose une structure : immobilier pour le rendement, fonds euro pour sécuriser, et obligations pour compléter.

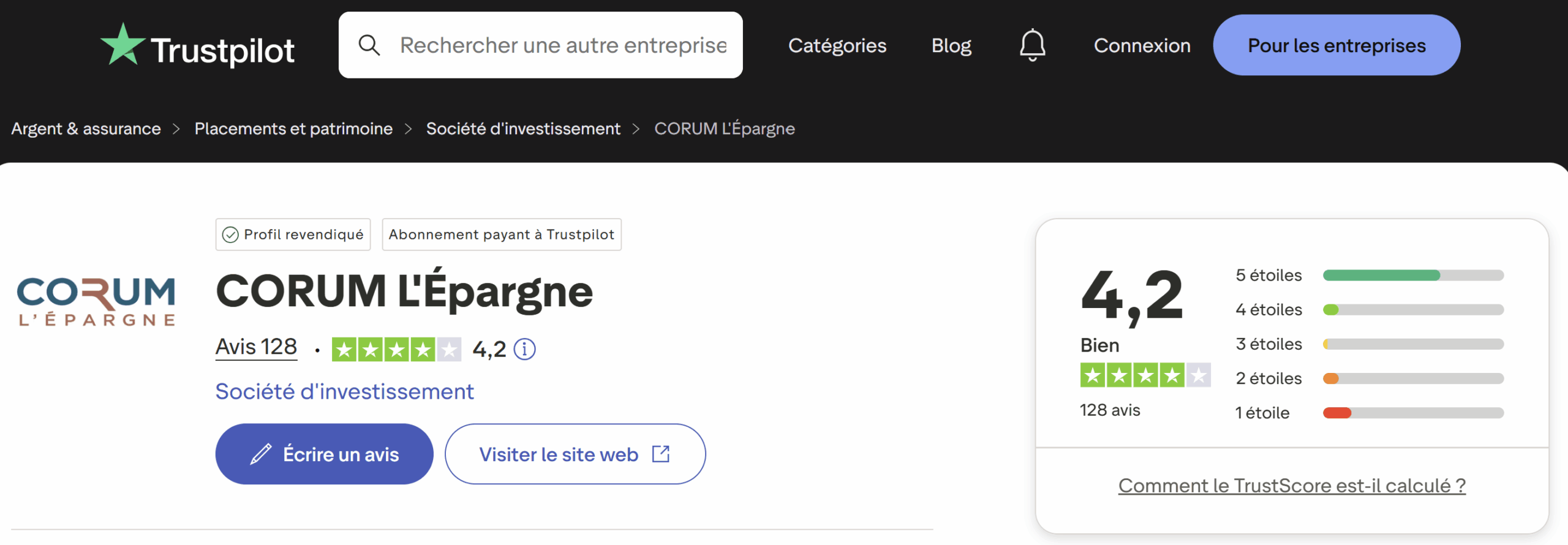

Avis clients CORUM Life : que disent les avis sur Trustpilot et les forums ?

💬 Les avis spécifiquement dédiés à CORUM Life restent assez rares en ligne. La majorité des avis clients concernent CORUM L’Épargne dans son ensemble, et pas uniquement l’assurance vie CORUM Life.

Au global, le groupe CORUM L’Épargne affiche une note de 4,2 / 5 sur Trustpilot (+120 avis) et de 4,4 / 5 sur Avis Vérifiés (+3 500 avis).

➡️ Ce qui ressort le plus côté avis clients sur CORUM :

- une souscription fluide et intuitive ;

- une interface jugée claire et agréable à utiliser ;

- un service client sérieux avec des conseillers pédagogues.

⚠️ Côté critiques, on retrouve surtout :

- des délais de réponse parfois jugés trop longs ;

- des difficultés ponctuelles à joindre le service client ou à obtenir une réponse rapide ;

- une rentabilité perçue comme décevante à court terme (souvent liée à une mauvaise compréhension des frais des SCPI).

📌 En résumé, les avis clients sont globalement positifs, mais il faut bien comprendre le mécanisme des frais et le positionnement que cette assurance vie doit prendre dans son allocation patrimoniale globale.

💡 Note de Hugo : Les critiques viennent souvent d’un malentendu sur le rôle du contrat. CORUM Life doit être vu comme une poche spécialisée (SCPI, fonds euro et un peu d’obligataire), pas comme une assurance vie à tout faire. Être surpris que ce contrat ne propose pas une liste complète d’ETF actions en gestion libre, c’est l’équivalent d’entrer dans une boulangerie et s’étonner qu’elle ne vende pas des sushis ! Pour investir sur des ETF actions, il faut choisir une assurance vie conçue pour : les meilleures assurances vie. Ou, pour rester chez l’assureur Corum, il y a l’assurance vie Louve Infinity (offre ici) qui propose une gamme de 8 ETF (notre avis Louve Infinity).

Conclusion : faut-il investir dans CORUM Life ?

✅ Notre avis sur CORUM Life tient en une phrase : c’est une très bonne assurance vie spécialisée, mais ce n’est pas une assurance vie universelle :

- Le contrat a de vrais atouts : un fonds euro parmi les plus performants du marché ces dernières années et un accès aux SCPI CORUM dans le cadre fiscal privilégié de l’assurance vie.

- En revanche, il faut accepter ce qu’il est vraiment. CORUM Life n’est pas un couteau-suisse de l’investissement, mais une brique patrimoniale ciblée.

L’univers d’investissement est restreint, les contraintes d’allocation sont réelles, et l’absence d’ETF en gestion libre en fera un mauvais choix pour qui cherche une assurance vie polyvalente capable de couvrir à elle seule toute une stratégie d’investissement.

À nos yeux, CORUM Life a surtout du sens si on veut renforcer une poche immobilière / fonds euro / obligataire dans son patrimoine, ou si on comptait déjà investir dans l’écosystème CORUM, notamment via ses SCPI.

À l’inverse, si on veut construire une allocation long terme très diversifiée avec une grosse dose d’actions mondiales via ETF, mieux vaut partir sur une assurance vie plus ouverte (notre comparatif des meilleures assurances vie du marché) ou sur un PEA pour la poche actions.

💡 Utilisé seul, le contrat peut sembler trop limité. Mais utilisé en complément d’une assurance vie plus diversifiée, il peut être très pertinent.

Note de Hugo : Si la question est de savoir si CORUM Life a du sens dans votre patrimoine, mieux vaut l’analyser dans une stratégie d’ensemble plutôt que de juger le contrat isolément. C’est précisément l’intérêt d’un échange avec un conseiller réellement indépendant, comme chez Prosper Conseil.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Avis assurance vie CORUM Life : notre analyse complète”

Bonsoir Hugo,

Article très clair sur Corum Life et son utilisation, merci.

Petite coquille dans le tableau : l’assureur n’est pas Corum AM mais Corum Life (qui est bien précisé au paragraphe “qui est corum”).

Pour pousser la comparaison gustative et précision sur Louve Infinity vs Corum Life dans la note orange :

Louve Infinity avec des fonds Corum, c’est payer 0.39% de plus pour se faire livrer les sushis (fonds Corum) à la boulangerie et pouvoir acheter son pain (ETFs) à prix raisonnable.

Bonne soirée,

Alex

Bonjour Alex,

Merci, bien vu, on a corrigé !

Comparaison pertinente 😀

Bonne soirée

Et y a des pains au chocolat aussi chez Louve Infinity avec quelques SCPI intéressantes (c’est subjectif) non disponibles chez Corum

😆

Oui Louve Infinity est globalement plus complet 🙂