Au fil des prochaines années, des milliers de milliards d’euros vont être transmis en France. Cette grande transmission va forcément amener beaucoup d’épargnants à se poser la même question : “Comment placer l’argent d’un héritage ou d’une succession sans faire d’erreur ?”. Nous vous donnons une méthode et quelques exemples chiffrés.

Quand on n’a pas l’habitude de gérer une grosse somme d’argent, ça peut déstabiliser. L’enjeu, ce n’est ni de se précipiter, ni de laisser dormir l’argent sur un compte courant. C’est de prendre un peu de recul, de se former et de décider avec méthode. Car selon les choix faits, on peut gagner ou perdre plusieurs dizaines de milliers d’euros sur les années qui suivent.

📌 Les meilleures solutions pour placer l’argent d’un héritage sont :

- Les livrets réglementés (Livret A et LDDS) pour l’épargne de précaution (afin d’absorber les imprévus sans stress).

- Les meilleurs fonds euros pour la trésorerie des projets court terme déjà identifiés.

- L’immobilier locatif et/ou l’immobilier pierre-papier via des SCPI (surtout quand on profite de l’effet de levier du crédit).

- Les ETF actions et obligations pour le cœur du portefeuille (avec éventuellement l’effet de levier du crédit lombard quand c’est pertinent).

- Le private equity en complément, ainsi que l’or ou le bitcoin pour diversifier (à condition de garder des proportions raisonnables).

Note de Louis : L’héritage est un sujet sensible et politique avec un vrai débat moral en toile de fond. Faut-il davantage le taxer ? La tension est bien résumée par cette formule attribuée au sommet de l’État : « vous avez économiquement raison, mais politiquement tort ». C’est un sujet de société intéressant à creuser, mais ici on reste dans l’éducation financière avec les meilleures solutions pour placer l’argent d’un héritage.

SOMMAIRE

- Où et comment placer l’argent d’un héritage ? Tableau récapitulatif

- PEA, CTO, assurance vie, PER : quelles enveloppes pour placer l’argent d’un héritage ?

- Exemples concrets pour placer l’argent d’un héritage selon le montant reçu

- Faut-il placer l’argent d’un héritage en autonomie ou se faire aider ? Notre avis

Où et comment placer l’argent d’un héritage ? Tableau récapitulatif

Aujourd’hui, on hérite en moyenne de plus en plus tard (autour de 50 ans). Autrement dit, on a souvent déjà construit une bonne partie de sa vie. Placer l’argent d’un héritage ne sera donc pas forcément un coup d’accélérateur au début du parcours, mais plutôt un renfort qui arrive en milieu de route.

Et les montants sont très hétérogènes (d’après l’Insee). Environ 65 % des héritiers reçoivent moins de 30 000 euros, tandis qu’environ 15 % dépassent 100 000 euros.

Note de Louis : L’âge n’est qu’un des critères de notre profil d’investisseur qui nous aide à mieux définir notre allocation patrimoniale.

Les trois décisions qui déterminent vraiment le résultat

Pour placer l’argent d’un héritage, on garde en tête trois niveaux de décision quand on investit :

- 1️⃣ Le choix de l’enveloppe (le cadre juridique) comme les meilleures assurances vie, les meilleurs plans d’épargne retraite (PER), les meilleurs plans d’épargne en actions (PEA), les meilleurs comptes-titres ordinaires (CTO), etc.

- 2️⃣ Le choix de l’intermédiaire (le courtier ou l’assureur) comme Linxea, Assurancevie.com, Corum, Saxo Banque, Fortuneo, etc.

- 3️⃣ Le choix des placements (ce qui crée la performance) comme les actions à fort dividende, les trackers (ETF), les fonds clean share, les meilleurs fonds euros, les SCPI, OPCI, SCI, le private equity, l’or ou le bitcoin, et d’autres.

L’enveloppe et l’intermédiaire sont indissociables et bien les choisir permet d’optimiser les frais et la fiscalité (donc de baisser la facture).

Toutefois, réduire les coûts/dépenses atteint vite ses limites (comme pour un budget). Alors qu’améliorer ses revenus et la performance de ses investissements offre plus de marge de manœuvre (même si en pratique il y a bien un plafond de verre). Donc le cœur du sujet, c’est en réalité le choix des meilleurs placements.

Tableau récapitulatif pour placer l’argent d’un héritage

Ce tableau donne un ordre d’idée des grandes familles d’investissement pour placer l’argent d’un héritage :

| Typologie | Performance annualisée | Risque (volatilité) | Liquidité | Exemples |

|---|---|---|---|---|

| Fonds monétaires | 2 % (selon taux €ster) | Très faible (taux sans risque) | ✅ Disponible à tout moment | Lyxor Smart Overnight Return disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Les meilleurs fonds monétaires |

| Fonds euros (en assurance vie) | 2 – 4 % | Faible (capital garanti) | ✅ Accès sous quelques jours | Fonds euro Objectif Climat de l'assurance vie Linxea Spirit 2 ➡️ Les meilleurs fonds euros |

| Fonds obligataires : obligations d’État de bonne qualité (investment grade) | 5 % | 4 % | ✅ Disponible à tout moment | iShares Global Aggregate Bond ESG UCITS ETF disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Le marché obligataire |

| Immobilier pierre-papier (SCPI) | 5 % | 5 % | ❌ Bloqué plusieurs mois en direct ✅ Accès sous quelques jours via assurance vie |

SCPI Corum en direct (notre avis sur Corum Origin)

➡️ Notre guide : investir dans les SCPI |

| Foncières cotées (REITS/SIIC) | 7 – 9 % | 18 % | ✅ Disponible à tout moment | iShares Developed Markets Property Yield UCITS ETF disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Notre guide : investir dans les SIIC |

| Actions internationales | 8 % | 15 % | ✅ Disponible à tout moment | iShares MSCI World Swap PEA UCITS ETF (WPEA) disponible dans les meilleurs PEA comme celui de Fortuneo ➡️ Notre guide : investir en bourse |

| Private equity | 12 % | Marché non coté | ❌ Bloqué plusieurs années | Private equity en assurance vie française (ex. avec Linxea Spirit 2 ou luxembourgeoise (avec Prosper Conseil)

Private equity en direct avec Altaroc, Archinvest, Ramify, et/ou Private Corner. ➡️ Notre guide : investir en private equity |

| Or | 5 % | 15 % | ✅ Disponible à tout moment | iShares Physical Gold ETC disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Notre guide : investir dans l'or |

| Crowdfunding : prêt aux entreprises | 10 % | Risque de défaut de paiement (risque plus élevé qu'un ETF actions !) | ❌ Bloqué plusieurs années | - Homunity (notre avis sur Homunity)

- Enerfip (notre avis sur Enerfip) - Lendopolis (notre avis sur Lendopolis) ➡️ Notre guide : investir en crowdfunding |

| Cryptomonnaies | NC (trop jeune, estimation 20 %) | NC (trop jeune, estimation 50 %) | ✅ Disponible à tout moment | Bitcoin, Ethereum, Solana, Cardano, etc. accessibles avec les meilleurs ETN et ETF cryptos disponible dans les comptes-titres Interactive Brokers et Saxo Banque ➡️ Notre guide : investir en cryptomonnaie |

Tableau récapitulatif des principaux placements pour placer l’argent d’un héritage. Données historiques de 1989 à 2022 selon les indices de référence utilisés (backtest).

Note de Louis : La vraie vie ce n’est pas un backtest (modélisation sur les performances passées). Il n’y a pas de formule magique pour le futur, chaque placement a ses avantages et ses contraintes. Le bon mix, c’est celui qu’on comprend et avec lequel on dort bien.

PEA, CTO, assurance vie ou PER : quelles enveloppes pour placer l’argent d’un héritage ?

Une fois qu’on a défini son allocation globale, par exemple 40 % actions, 30 % immobilier, 20 % fonds euros et 10 % or, il faut ensuite choisir dans quelles enveloppes juridiques loger chaque brique.

Assurance vie, PEA, CTO, comment choisir l’enveloppe ?

📩 L’enveloppe d’investissement par défaut, c’est le compte-titres ordinaire (CTO). Ensuite, le PEA et l’assurance vie sont des enveloppes avec carotte fiscale (l’État offre un cadre juridique plus avantageux, en échange de règles et de contraintes à respecter).

| Typologie | Compte-titres ordinaire (CTO) | Plan d'épargne actions (PEA) | Assurance vie |

|---|---|---|---|

| Univers d’investissement | ✅ Quasi-illimité | Restreint aux actions | Limité aux fonds euros et unités de compte du contrat |

| Plafond de versement | Sans limite | ❌ 150 000 € | Sans limite |

| Fiscalité des plus-values au titre de l’impôt sur le revenu | ❌ Aucun avantage | ✅ Exonération totale des plus-values avec un PEA ouvert depuis plus de 5 ans | Exonération des plus-values avec un contrat de plus de 8 ans (dans la limite d’un abattement annuel). |

| Fiscalité à la succession pour les versements réalisés avant 70 ans | Aucun avantage | Aucun avantage | ✅ “Hors succession” avec un abattement supplémentaire de 152 500 € par bénéficiaire (article 990i du CGI) |

| Fiscalité à la succession pour les versements réalisés après 70 ans | Aucun avantage | Aucun avantage | ✅ Abattement de 30 500 € tous bénéficiaires confondus puis intégration du montant des versements dans l’actif successoral : plus-values exonérées (article 757b du CGI) |

| Nantissement possible | ✅ Obtention d'un crédit lombard | ❌ | ✅ Obtention d'une avance sur titres |

Comparatif des enveloppes fiscales pour placer l’argent d’un héritage.

Quant au fait d’investir dans l’immobilier en direct, ce serait dommage de le faire avec l’argent de l’héritage. En effet, il vaut mieux investir à crédit pour améliorer la rentabilité et optimiser fiscalement. Par ailleurs, il n’existe pas d’enveloppe au sens des placements financiers. La fiscalité relève plutôt de régimes applicables qui dépendent notamment du mode de détention (investir en immobilier en nom propre ou en société ?) et du type de location (nue ou meublée).

Note de Louis : Pour savoir comment placer l’argent d’un héritage, on peut vite se prendre une avalanche d’informations entre son notaire, son banquier et les finfluenceurs, vendeurs de formations, etc. Pour éviter de partir dans tous les sens, soit on décide de se former en autonomie avec 2-3 sources sérieuses pour recouper les infos (ADI, ou notre livre best seller), soit on se fait aider par un pro vraiment compétent et aligné avec nos intérêts (à qui demander conseil pour investir ?).

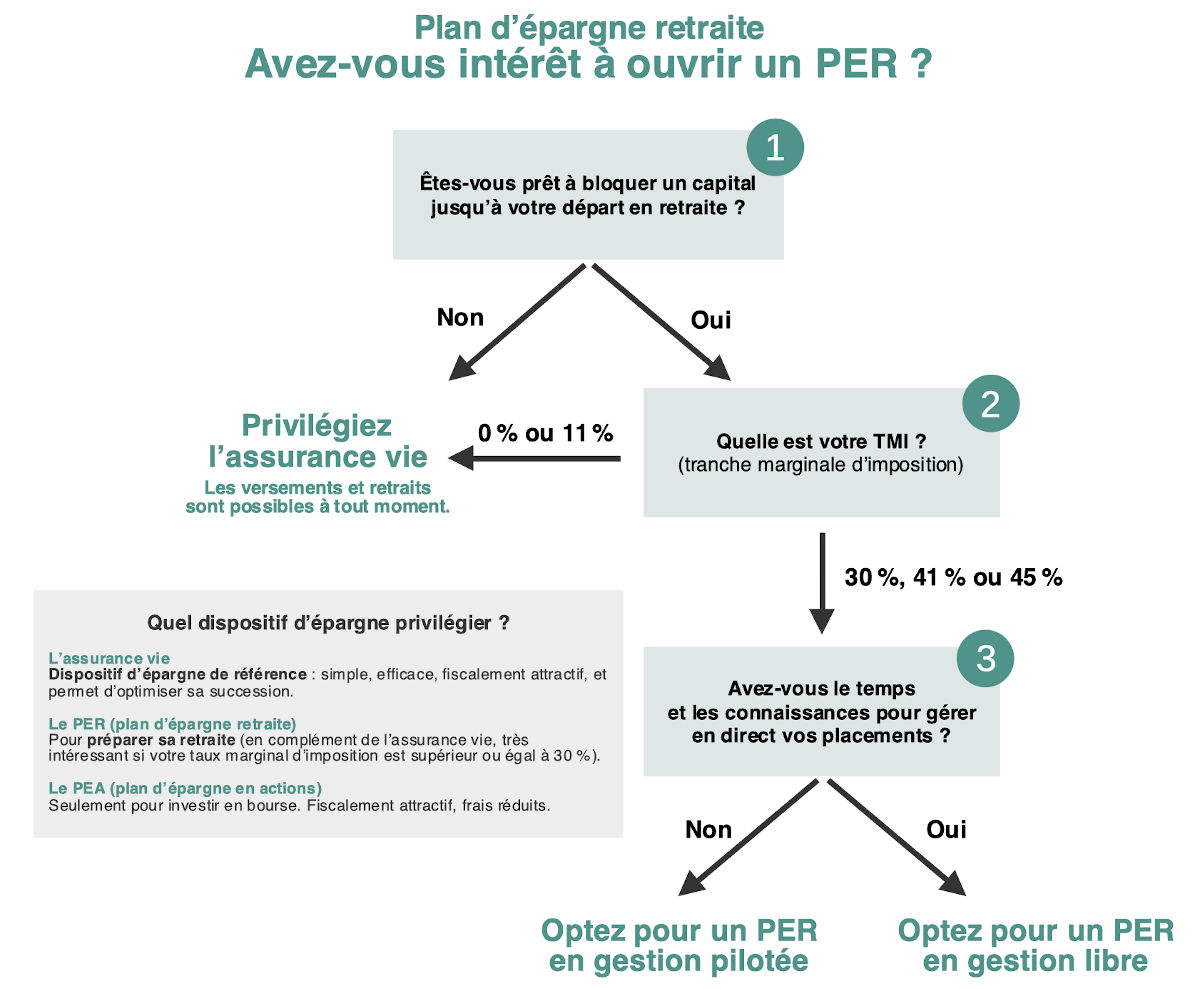

Et le PER dans tout ça ? Est-ce utile pour placer l’argent d’un héritage ?

Le PER peut être utile, mais on le traite plutôt comme une enveloppe d’investissement “satellite”. L’intérêt, c’est la déduction fiscale à l’entrée si on est fortement imposé au titre de l’impôt sur le revenu.

⚠️ Les points faibles sont :

- Un capital en principe bloqué jusqu’à la retraite (sauf cas de déblocage anticipé comme l’apport pour acheter sa résidence principale).

- Une dépendance à notre fiscalité future, car le PER est une enveloppe tunnel. Ce qu’on défiscalise à l’entrée sera réintégré dans nos revenus à la sortie (et donc imposé à ce moment-là).

Note de Louis : On l’utilise donc avec parcimonie avec des montants ciblés à verser chaque année (en général quelques milliers d’euros par an). Pour en savoir plus : Déduction fiscale avec le PER : exemple illustré pas à pas.

Exemples concrets pour placer l’argent d’un héritage selon le montant reçu

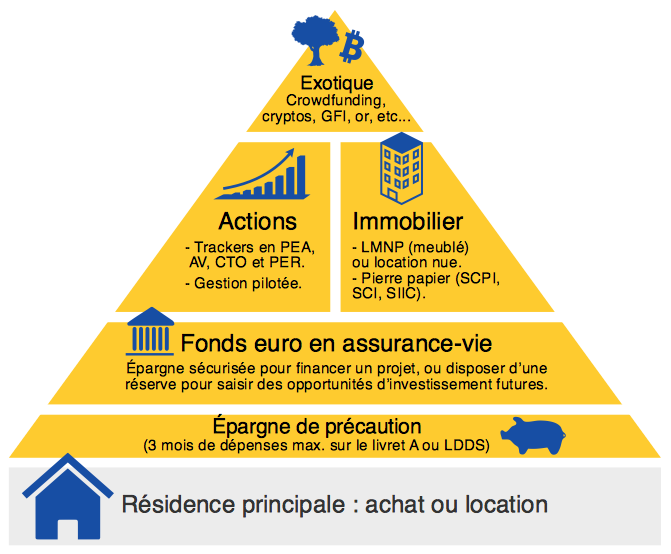

Dans les exemples ci-dessous, on part d’une règle simple pour placer l’argent d’un héritage. Quelle répartition effectuer en fonction du profil d’investisseur de chaque épargnant ? C’est l’allocation patrimoniale.

Cette répartition peut s’illustrer avec une pyramide inspirée de celle de Maslow, où l’on commence par consolider la base, puis on ajoute les briques une à une (sans brûler les étapes) :

Héritage de 10 000 € à 100 000 € : on sécurise et on construit les bases

À ce niveau, l’objectif n’est pas de faire des montages sophistiqués. On cherche surtout à solidifier les fondations et à démarrer une stratégie simple qu’on pourra tenir pendant 10 ans ou plus :

- Étape 1 : On complète l’épargne de précaution pour viser environ 3 à 6 mois de dépenses sur Livret A ou LDDS.

- Étape 2 : Si on a un projet (ou plusieurs) à moins de 3 ans, on garde cette somme sur les meilleurs fonds euros (ex. ceux de Linxea Spirit 2) plutôt que sur un compte courant.

- Étape 3 : Ensuite avec un horizon d’investissement long terme (plus de 8 ans), le reste part sur l’un des meilleurs PEA (ex. le PEA de Fortuneo) investi simplement dans un ou plusieurs ETF diversifiés (ex. un ETF MSCI World).

➡️ Exemple rapide où Thomas, 22 ans, n’a pas encore épargné et reçoit 50 000 € : (1) il met 10 000 € sur son Livret A pour être serein, (2) 10 000 € sur le fonds euro Objectif Climat de Linxea Spirit 2 pour acheter une voiture dans 1 an et demi, et (3) il investit 30 000 € à long terme via l’ETF Amundi PEA Monde (MSCI World) UCITS sur son PEA Fortuneo.

Héritage de 100 000 € à 500 000 € : on sort du cadre du PEA

Ici on commence à sentir sérieusement l’impact des frais et de la fiscalité, donc il devient important de structurer ses finances personnelles plus finement. Par exemple, le plafond du PEA étant limité à 150 000 € de versements, on ne peut plus se reposer uniquement sur lui.

💡 Et il faut aussi garder en tête qu’il n’y a pas de combinaison parfaite. Les investissements ne sont pas une science exacte, car il y a beaucoup de variables qu’on ne contrôle pas (bourse, législation, biais cognitifs, etc.). Donc certains vont privilégier un duo PEA et assurance vie, tandis que d’autres vont assumer une stratégie 100 % CTO avec un crédit lombard.

➡️ En dehors de l’épargne de précaution, l’objectif est de construire un portefeuille plus complet. Par exemple, Christophe, 48 ans, salarié, marié en séparation de biens, et avec 2 jumeaux bientôt en études supérieures, vient de recevoir 400 000 € d’héritage. Cela lui fait 500 000 euros de patrimoine au total :

- 15 % soit 75 000 € sur les meilleurs fonds euros boostés (rendement net bien plus élevé que les livrets).

- 40 % en immobilier locatif, avec deux studios étudiants de 100 000 € chacun (reçus dans l’héritage). Il souhaite les garder car : (1) la rentabilité nette est de 5 % (calcul de rendement locatif) et (2) les appartements sont bien positionnés dans une ville dynamique.

- 40 % soit 200 000 € investis sur des ETF S&P 500 (répartis entre son PEA Fortuneo et son assurance vie Lucya Cardif).

- 5 % en pièces d’or et d’argent stockées dans un coffre à la banque (reçues dans l’héritage).

Note de Louis : Christophe gère en autonomie ses finances car il a déjà de bonnes bases et il est à l’aise avec cette allocation. Elle peut toujours bien sûr être améliorée, mais il n’existe pas de martingale absolue.

Héritage de plusieurs millions d’euros : structuration en société

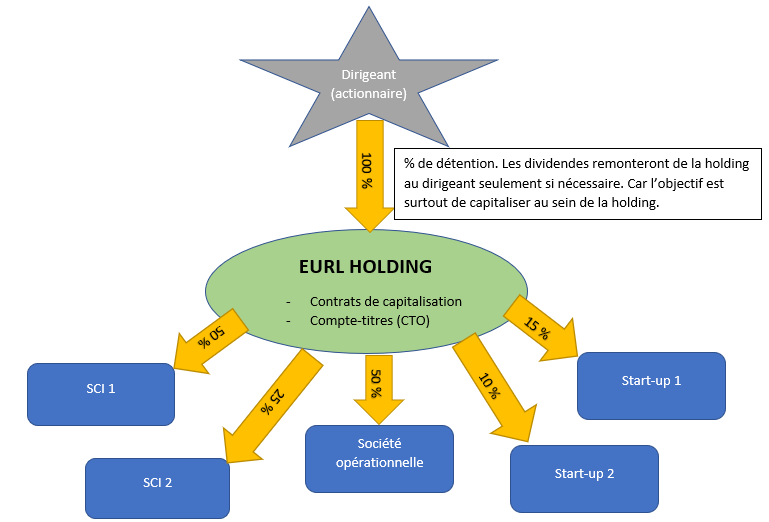

En général, un héritage de plusieurs millions d’euros est lié à une structuration en société. Souvent, on ne reçoit pas juste du cash ou des biens en direct, mais une entreprise (voire une société mère avec plusieurs sociétés filles).

Dans le contexte d’un héritage entrepreneurial, il arrive souvent qu’un enfant soit pressenti pour reprendre les rênes. Dans l’idéal, tout ça a été cadré en amont avec un notaire (mais dans la vraie vie c’est parfois plus désordonné).

Héritage d’une holding : devenir chef d’entreprise et continuer le développement

Prenons un exemple. Marine, 45 ans, reprend les rênes d’une holding familiale qui détient deux boulangeries à Paris et une société civile immobilière (SCI). Elle reçoit la totalité du capital (avec un pacte Dutreil réalisé après le décès) et son frère reçoit d’autres biens (réserve héréditaire).

Ici, Marine n’est pas une simple associée/actionnaire. Elle a des responsabilités opérationnelles et doit rester à la tête des entreprises pour respecter les conditions du Dutreil.

➡️ Si la holding vaut 2 millions d’euros, et que Marine avait 150 000 € de patrimoine avant, on comprend vite que l’essentiel de son patrimoine est désormais concentré dans l’entreprise. Donc le risque aussi, car sa fortune dépend directement de la santé des deux boulangeries. À l’inverse, son frère dépend surtout des biens qu’il a reçus et de la façon dont il va les gérer.

💭 Marine veut continuer à développer la marque, mais elle a aussi un projet qui lui tient à cœur : ouvrir un bar à chats à Paris. Elle crée une nouvelle société et s’appuie sur la holding pour structurer le financement, s’endetter, et acquérir les locaux. Dans la pratique, ce type d’opération est validé avec les conseils habituels (CGPI, avocat, expert-comptable, notaire) pour éviter les faux pas (surtout quand un Dutreil est en cours).

Elle s’engage alors dans ses projets sur le long terme, parce qu’elle aime ce qu’elle fait et qu’elle veut construire quelque chose de durable. Et le jour où elle voudra lever le pied, elle pourra progressivement déléguer davantage en s’appuyant sur ses équipes salariées.

Héritage d’une holding et changer de cap

Dans une réalité alternative, Marine continue de gérer les boulangeries pendant quelques années, le temps de respecter les engagements du pacte Dutreil. Puis, lassée du quotidien, elle décide de revendre les deux sociétés au bon moment (après avoir sécurisé les points juridiques essentiels).

La vente se fait au niveau des sociétés détenues, et c’est la holding qui récupère la trésorerie. Avec cet argent, Marine rachète une librairie à Paris et un studio de danse et de yoga (sans chercher à maximiser les bénéfices, mais plutôt à construire un projet de vie). Le reste, elle décide de l’investir dans les meilleurs placements de trésorerie d’entreprise via un CTO de personne morale.

Pour assurer son train de vie, elle se verse une rémunération minimale et complète au besoin avec des dividendes (juste à hauteur de ce dont elle a besoin chaque année). Pour en savoir plus : Créer une société holding : pourquoi ? Comment ? Exemple et schéma.

Note de Louis : L’idée est d’illustrer que détenir une ou plusieurs sociétés opérationnelles, c’est souvent s’organiser autour d’elles (décisions, responsabilités, trésorerie, projets, etc.).

Faut-il placer l’argent d’un héritage en autonomie ou se faire aider ? Notre avis

Placer l’argent d’un héritage en solo ou avec l’aide de quelqu’un ? Comme souvent en finances personnelles, ça dépend surtout de deux choses : la complexité de votre situation… et votre envie (ou non) d’y passer du temps.

100 % autonome pour la gestion de ses finances

✅ Vous pouvez placer l’argent d’un héritage en autonomie si :

- Vous avez un héritage facile à gérer et pas de contraintes juridiques particulières.

- Vous êtes prêt à lire, comparer et comprendre en ligne (même 5 à 10 heures suffisent pour éviter 90 % des erreurs).

- Vous êtes à l’aise avec une stratégie simple : épargne de précaution + fonds euros + ETF diversifiés (et éventuellement un peu d’immobilier).

Note de Nicolas : Notre site suffit largement pour démarrer (et c’est gratuit). Si vous préférez un format plus structuré, on a aussi notre livre avec exercices et une formation vidéo sur Forgemy. L’idée est de vous faire gagner du temps et vous éviter les formations bullshit.

Faire appel à un professionnel

🤝 Se faire aider pour placer l’argent d’un héritage devient pertinent si :

- Le montant est important et les erreurs coûtent cher (assurance vie grevée de frais, mauvais placements, imposition élevée, etc.)

- Il y a de la complexité : immobilier locatif, démembrement, indivision, holding, IFI, expatriation, divorce, famille recomposée, etc.

- Vous n’avez pas envie de tout porter seul (et d’être responsable face à vos proches).

- Vous voulez une vue d’ensemble 360° : civil + fiscal + financier + immobilier.

D’emblée : il faut oublier le conseiller de sa banque habituelle (et même des banques privées). Dans la grande majorité des cas, ce sont surtout des commerciaux avant d’être des vrais conseillers. La bonne question, c’est plutôt “Comment choisir un conseiller en gestion de patrimoine ?”.

Le vrai piège : le conseil gratuit

🧭 Le problème du conseil gratuit, c’est le modèle économique : s’il ne vous facture pas d’honoraires, il se rémunère ailleurs… via les produits que vous souscrivez. Ses partenaires sont donc ses vrais clients.

Et comme cette rémunération dépend des solutions vendues, le conflit d’intérêts est structurel : le meilleur placement pour vous n’est pas toujours le plus rémunérateur pour lui. Ce n’est pas forcément illégal, ni forcément malveillant, mais c’est rarement optimal :

- Frais sur versement (souvent 2 % à 5 %) : vous commencez parfois avec une moins-value administrative. Exemple : 200 000 € versés avec 2,5 % de frais = 5 000 € évaporés immédiatement.

- Frais annuels empilés : frais du contrat + frais des fonds + éventuels frais de gestion pilotée.

- Produits de quelques partenaires uniquement : fonds actifs chargés en frais, produits structurés, immobilier défiscalisant survendu, solutions packagées… souvent au détriment d’options simples et peu coûteuses (ETF, bons fonds euros, etc.).

Le pire, c’est que le coût ne se voit pas. Il est prélevé en douce dans la performance. Et sur le long terme, 1 à 2 % de frais en trop par an, c’est souvent des dizaines (voire des centaines) de milliers d’euros de différence.

Note de Louis : Demandez systématiquement le Document d’Entrée en Relation (DER) et posez ces questions cash : “Vous êtes rémunéré comment ? Honoraires ou rétrocommissions ?” et “investissez-vous dans les solutions que vous préconisez ?”. Rien que cela vous évite 80 % des mauvaises surprises pour trouver le meilleur conseiller en gestion de patrimoine.

{kind=link}

{kind=link}

{kind=link}

{kind=link}