Vous souhaitez épargner pour votre retraite tout en défiscalisant ? La loi PACTE comporte un volet retraite qui s’est traduit par la création d’un nouveau produit d’épargne retraite, à savoir le Plan d’épargne retraite (PER). Très bien, mais sur les 200 PER existants, quels sont les meilleurs PER du marché ? Les écarts de frais et de performance entre PER sont énormes !

💡Plus de 6 millions de Français ont ouvert le PER depuis la loi PACTE il y a 5 ans, c’est un grand succès. Mais après analyse, en tant qu’épargnants avisés, nous remarquons que la plupart des PER proposés par les banques et assureurs sont trop chargés en frais et finalement peu rentables. Donc pour bien faire travailler son épargne pour la retraite, il faut bien choisir son PER.

➡️ Pour faire bref (nous développons ensuite dans l’article), les meilleurs PER du marché sont :

| # | Meilleur PER | Assureur | S’informer |

|---|---|---|---|

| 1er | Linxea Spirit PER 🥇 Linxea | Gestion libre et/ou pilotée, fonds euro performant, grand choix de fonds (dont ETF et SCPI), frais ultra-compétitifs, etc. ✅ Découvrez l’offre | |

| 1er à égalité | Lucya Cardif PER 🥇 Assurancevie.com | Fonds euro performant, immense choix d’UC (dont ETF et SCPI), 4 modes de gestion combinables, etc. ✅ Découvrez l’offre | |

| 2ème | Ramify PER 🥈 Ramify | Un PER en gestion pilotée aux performances prometteuses. ✅ Découvrez l’offre | |

| 3ème | e-PER Generali 🥉 Altaprofits | Un PER accessible à partir de 300 €, avec un fonds euro performant. ✅ Découvrez l’offre |

🔎 Dans cet article, nous allons comparer les meilleurs PER et les présenter. Nous expliquons aussi les critères permettant de choisir le meilleur PER. Sachez qu’il est possible de détenir plusieurs PER.

SOMMAIRE

- Les meilleurs PER : synthèse

- Comment choisir le meilleur PER ? Les critères

- Le comparatif des meilleurs PER

- Quel PER choisir dans ce classement ?

- Les contrats au pied du podium des meilleurs PER

- Quand ouvrir le PER et combien placer ?

Les meilleurs PER : synthèse

Les banques et assureurs ont tous créé leur PER avec plus ou moins de frais et de performance. Ne partez pas avec un handicap, choisissez le meilleur PER dès le début, car votre PER vous suivra longtemps !

💡Cela dit, vous pouvez aussi transférer votre PER vers un meilleur PER. Et vous pouvez détenir plusieurs PER.

Par la suite, vous découvrirez notre classement des meilleurs PER. Mais d’abord, nous vous expliquons notre méthodologie : quels sont les critères de sélection d’un bon PER ?

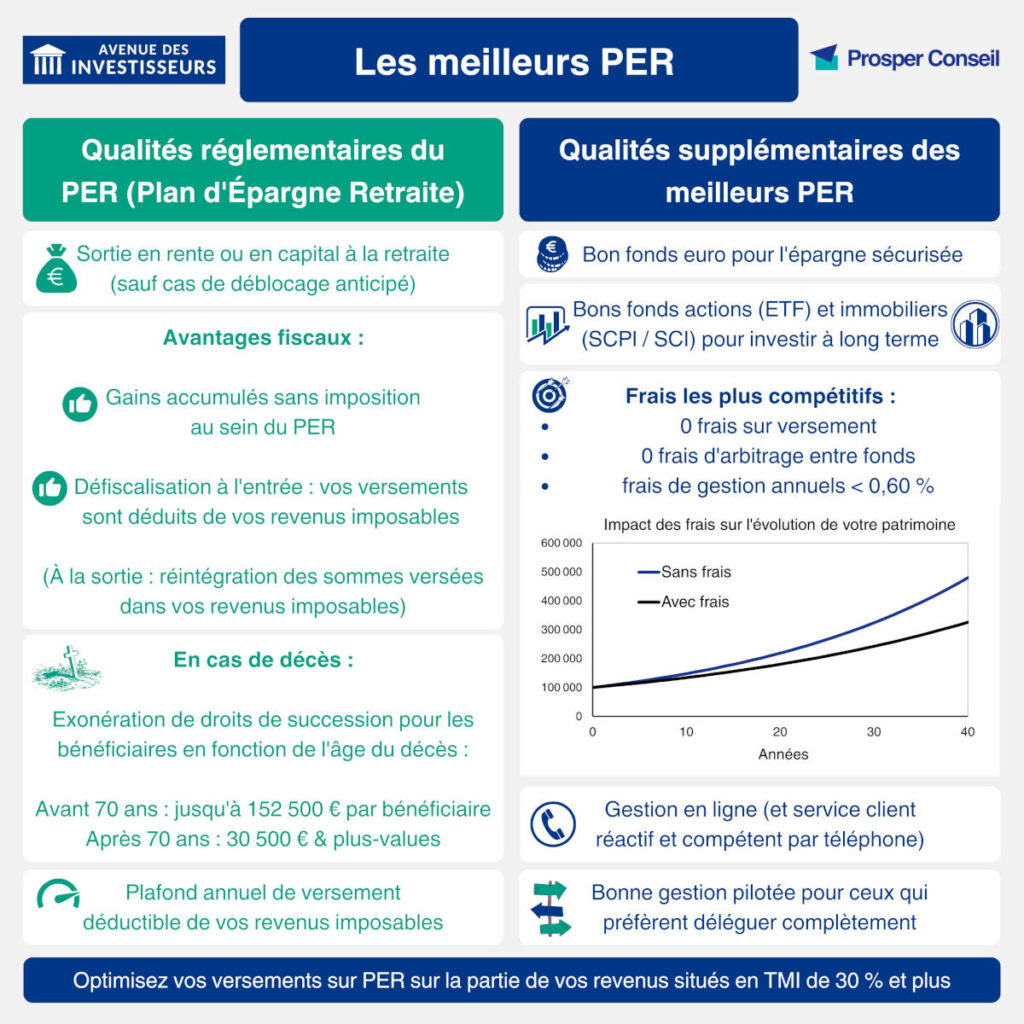

➡️ Au-delà des avantages communs à tous les PER (la fiscalité notamment), les meilleurs PER ont des avantages supplémentaires :

Note de Nicolas : même les retraités peuvent ouvrir un PER ! Dans ce cas, ils peuvent en sortir quand ils veulent, sans contrainte de blocage, puisqu’ils sont déjà en retraite. Toutefois, certains assureurs ne permettent pas d’ouvrir un PER ou de verser dessus quand on est retraité.

Comment choisir le meilleur PER ? Les critères

Pour rappel, on peut détenir plusieurs PER et pour chaque membre du foyer fiscal. D’abord, nous vous expliquons comment choisir son PER (quels critères ?) et puis nous vous présentons notre sélection des meilleurs PER.

Les 7 critères pour bien choisir son PER

Plusieurs critères doivent retenir votre attention pour bien choisir votre Plan d’épargne retraite :

1️⃣ Les frais : aucun frais sur versement, de faibles frais de gestion sur les unités de compte (moins de 0,70 % par an), sans frais d’arbitrage. Et des frais d’arrérage faibles en cas de sortie par rente. En pratique, la majorité des épargnants privilégiera la sortie en capital, quitte à faire des sorties partielles régulières, pour éviter les frais d’arrérage.

2️⃣ La souplesse : le choix de verser à son rythme, sans contrainte. Avec l’ouverture et la gestion en ligne.

3️⃣ La gestion : on a le choix entre la gestion libre et la gestion pilotée (aussi appelée gestion sous mandat). Rappelons que la gestion pilotée permet de déléguer complètement la gestion de notre PER, nous n’aurons pas à choisir sur quels fonds placer. Et idéalement, on souhaite de bonnes options gratuites en gestion libre (sécurisation des plus-values, stop loss, rééquilibrage automatique, etc.)

4️⃣ Le meilleur choix de fonds : ce sont les fonds euros (sans risque de perte en capital) et fonds d’investissement (actions, immobilier, etc.) au sein du PER qui feront la performance de notre PER. On souhaite donc un PER avec le meilleur choix de fonds, pour bien faire travailler notre épargne. Notamment des ETF pour investir efficacement en actions, et des SCPI pour l’immobilier.

5️⃣ Les modalités de sortie : en capital et/ou rente. Avec plusieurs options de rente : rente réversible au conjoint, rente majorée, rente progressive, annuités garanties, etc. On préfère la sortie en capital mais…quelle table de mortalité est utilisée en cas de sortie en rente ?

6️⃣ L’assureur : un assureur reconnu et robuste, car c’est lui qui détient votre épargne.

7️⃣ La qualité du service client du courtier : on veut un PER distribué par un bon courtier avec un bon service client, réactif et efficace. Ce sera lui notre interlocuteur durant toute la vie de notre placement, de l’ouverture à la sortie du PER.

Note de Nicolas : les frais d’arrérage (frais de sortie en rente) ne sont pas un sujet pour nous qui préférons la sortie en capital. En effet, sortir en rente revient à donner son capital à l’assureur (“aliéner le capital”) qui nous reverse ensuite un maigre rendement. Donc pour 99 % des épargnants, sauf à vouloir déshériter ses enfants et à avoir une espérance de vie de 110 ans, mieux vaut sortir en capital. D’autant plus qu’en pratique, on peut sortir en capital tous les mois par rachat partiel, pour faire comme une rente… donc pas de frais de sortie en rente et on conserve le capital que l’on peut sortir à son rythme et/ou transmettre ! Notre article avec démonstration chiffrée pour aller plus loin : sortir en capital ou en rente ?

Le comparatif des meilleurs PER

Il y a des dizaines de PER commercialisés. Certains sont très bons, d’autres moyens, et beaucoup sont mauvais. Donc il faut être très sélectif, surtout que l’on investit à long terme alors le niveau des frais et la performance des supports (fonds euros et fonds d’investissement) seront déterminants. Selon nous, 3 PER se distinguent nettement des autres :

- Linxea Spirit PER (assuré par Spirica) ;

- Lucya Cardif PER d’assurancevie.com (assuré par BNP Paribas Cardif) ;

- le PER Ramify (assuré par Apicil).

💡 Les épargnants avisés ne seront pas surpris : les courtiers Linxea, assurancevie.com et Ramify sont déjà connus depuis des années pour l’excellence de leur service client et pour proposer les meilleures assurances vie du marché. Maintenant, ils ont étendu leur offre et réussissent aussi à proposer aux épargnants d’excellents PER.

| PER | Linxea Spirit PER | Lucya Cardif PER | PER Ramify | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE SPIRICA | BNP Paribas Cardif | APICIL | X |

| Courtier | Linxea Lire notre avis sur Linxea |

Assurancevie.com Lire notre avis sur Assurancevie.com |

Ramify Lire notre avis sur Ramify |

|

| Frais sur versement | 0 % | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 500 € | 500 € | 1 000 € | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,08 % | 2,75 % | 1,80 % | 1,80 % |

| Nombre d'unités de compte | 780 UC (38 ETF, 31 fonds immobiliers SCPI/SCI/OPCI, 7 fonds Private Equity, 114 titres vifs, 19 fonds ISR, etc.) | 2300 UC Dont 50 trackers (ETF) et 6 SCPI et 1000 titres vifs | Une centaine d'ETF actions et obligations, (et éventuellement des SCPI et fonds de private equity selon votre profil) | 20 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) | 4,80 % (loyers SCPI reversés à 100 %) | 4,63 % (loyers SCPI reversés à 100 %) | 4,40 % | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

0,50 % | 0,50 % | 0,70 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % | 1,50 % | 1,50 % | 3 % |

| Modes de gestion | 3 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils |

4 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée BNP (loi industrie verte) - Gestion déléguée Lucya (investie en ETF) - Gestion pilotée horizon retraite (sécurisation progressive à l’approche de la retraite) |

Gestion pilotée à horizon retraite (choix entre 4 stratégies pour inclure ou non les SCPI et le private equity et la teinte green) | Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - Frais de gestion très bas - Fonds euro NG taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR - Possibilité de combiner les modes de gestion |

- Frais très compétitifs - 100 % fonds euro possible - Possibilité de combiner gestion libre et 3 différentes gestions pilotées - Un énorme choix d'UC ! |

- Frais de gestion alignés sur les meilleures gestions pilotées - Gestion pilotée indicielle (trackers) - SCPI avec 100 % des loyers |

Rien |

| Classement comparatif | ||||

| ➡️ Accédez à la documentation PER Linxea Spirit ou souscrivez en ligne : jusqu'à 200 € offerts sous conditions |

➡️ Accédez à la documentation PER Lucya Cardif ou souscrivez en ligne 100 € offerts sous condition |

➡️ Souscrivez au PER Ramify avec l'offre spéciale ADI : 3 mois de gestion offerts |

🔎 Clairement les 3 meilleurs PER du marché ! Pour résumer :

- 0 frais sur versement, là où la plupart des PER prélèvent de 2 à 5 % de frais (rédhibitoire selon nous).

- De faibles frais de gestion annuels (les plus bas du marché).

- De bons fonds euros.

- Une belle sélection d’unités de compte : trackers, SCPI, SCI, etc.

➡️ C’est la recette pour obtenir une bonne performance sur le long terme et donc bien plus de capital à la retraite !

En pratique, le PER Linxea Spirit, le PER Lucya Cardif d’Assurancevie.com et le PER Ramify proposent tous les 3 une gestion libre (sauf Ramify) ; ou une gestion pilotée à horizon retraite (avec sécurisation progressive à l’approche de la retraite, très efficace et rassurant).

Quel PER choisir dans ce classement ?

On peut placer sur plusieurs PER. Mais si on doit commencer par un, lequel choisir, quel sera le meilleur PER dans votre situation ?

Le PER Linxea Spirit : le champion historique en gestion libre et pilotée

L’arrivée du PER Linxea Spirit (voir l’offre) fin 2020 a rebattu les cartes : il s’est imposé comme le PER le plus polyvalent et complet du marché, à moindres frais. Tout porte à croire que l’assureur Spirica a pris le temps d’observer la concurrence pour concevoir ce qui est devenu le meilleur PER du marché selon nous.

Il s’agit d’un PER complet et souple, très accessible, ouvrable et gérable en ligne, avec les frais de gestion les plus bas des PER assurantiels.

En pratique, tous les épargnants pourront être séduits avec une offre au plus haut niveau à tout point de vue : que l’on cherche à placer en gestion pilotée et/ou en gestion libre (on peut combiner les 2), pour le fonds euro, la pierre-papier SCPI (100 % des loyers reversés, c’est rare !), les trackers, les titres vifs…

🔎 Notre avis complet sur les PER Linxea (il y a aussi deux autres PER Linxea, mais pas aussi intéressants selon nous).

💡Seul point qui pourrait refroidir certains épargnants (et en attirer d’autres) : le fonds euro Nouvelle Génération du PER Linxea Spirit présente une garantie partielle en capital (98 %). Pourquoi pas 100 % ? Car l’assureur Spirica a souhaité dynamiser son fonds euro (avec une part en immobilier et en actions) pour viser un meilleur rendement sur le long terme (le PER est en principe un placement long terme). D’ailleurs, la performance du fonds euro Nouvelle Génération fut excellente en 2025 : 3,08 %. Le top pour diversifier avec des SCPI rémunérées autour de 5 % et l’ETF World qui a une performance annualisée proche de 10 % ces 10 dernières années.

Le PER Lucya Cardif pour le fonds euro et la grande gamme d’UC

Arrivé fin 2024, le PER Lucya Cardif (voir l’offre) s’est fait une place sur notre podium, à égalité avec le PER Linxea Spirit !

En effet, il cumule également les bons points :

- assuré par BNP Paribas Cardif, 1er bancassureur d’Europe.

- frais au plus bas,

- fonds euro sécurisé à 100 % (contrairement au fonds euro du PER Linxea Spirit) et performant,

- énorme choix d’unités de compte : des ETF en veux-tu en voilà, des fonds immobiliers, des fonds actions et obligations divers et variés, 1000 titres vifs (actions du Nasdaq, CAC 40, etc.),

- 4 modes de gestion combinables, il y en a pour tous les goûts !

- La garantie décès plancher incluse (c’est très rare !). Exemple : si on a investi 20 000 € en unités de compte et qu’à notre décès la valorisation est de 15 000 €, alors le bénéficiaire obtiendra quand même 20 000 € (moins les frais de gestion sur UC). Couverture jusqu’à 70 ans et 200 000 € de moins-values.

🔎 Notre avis sur le PER Lucya Cardif. En ce moment, pour un transfert PER jusqu’au 31/12/2026, on peut profiter d’un bonus de rendement du fonds euro en 2026 ET 2027 jusqu’à +1,80 %, donc rendement cible de 4,55 % sur le fonds euro (offre sous conditions).

Le PER Ramify en gestion pilotée exclusivement

Enfin, en 3ème place nous distinguons le PER Ramify (voir l’offre) qui s’illustre par une gestion pilotée indicielle (trackers) très personnalisée. Mais notez qu’il n’y a pas de gestion libre et le fonds euro est plutôt moyen. Donc le PER Ramify intéressera surtout les épargnants cherchant une gestion pilotée avec une bonne dose d’actions.

🔎 Notre avis sur le PER Ramify.

Avis de Nicolas : dans la mesure où on peut ouvrir plusieurs PER, pourquoi ne pas diversifier ? Tout comme il est souvent recommandé d’ouvrir plusieurs contrats d’assurance vie pour diversifier les assureurs, les fonds euros et les gestions. Selon nous, le PER le plus polyvalent est le PER Linxea Spirit (voir l’offre) pour le fonds euro Nouvelle Génération, l’immobilier, les trackers (ETF) et la possibilité de combiner gestion libre et gestion pilotée : un contrat « tout-terrain » pour tout public. Et à égalité, le PER Lucya Cardif (voir l’offre) intéressera les épargnants préférant un fonds euro classique garanti à 100 % (profil sécuritaire) et aussi avec un énorme choix d’unités de compte (dont 1000 titres vifs qui raviront les épargnants plus avancés). L’intérêt de diversifier les PER peut aussi être d’en liquider un à la retraite (en rente et/ou en capital) et de continuer à épargner sur l’autre pour continuer de défiscaliser ou pour optimiser la succession. Ou encore pour en liquider un pour acheter la résidence principale (sortie en capital en une seule fois) et pour laisser l’autre vivre. Nous vous invitons à découvrir leurs offres ici :

|

Les contrats au pied du podium des meilleurs PER

Le match a été serré pour la 4ème place ! Finalement nous choisissons le e-PER Generali d’Altaprofits (voir l’offre) car très accessible (300 € à l’ouverture) et fonds euro performant (notre avis PER Altaprofits).

Ensuite, le PER Suravenir (voir l’offre), une valeur sûre avec une belle gamme d’ETF et un bon fonds euro.

Enfin, surtout pour investir en UC, le PER Placement-direct.fr (voir l’offre) a également de belles qualités (avis PER Placement-direct).

| PER | e-PER Generali par Altaprofits | Linxea Avenir PER | Placement-direct PER | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | GENERALI | CRÉDIT MUTUEL SURAVENIR | SWISSLIFE | X |

| Courtier | Altaprofits | Qui est Linxea ? | Qui est Placement-direct.fr ? | X |

| Frais sur versement | 0 % | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 300 € | 1 000 € | 900 € (ou 100 € si mise en place de versements programmés) | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,30 % | 3 % | 1,90 % (bonification possible selon encours et part investie en unités de compte) | 2 % |

| Nombre d'unités de compte | 480 UC (dont 54 ETF, 86 titres vifs, 3 fonds de private equity, etc.) | 1150 UC (dont 50 ETF et 22 fonds immobiliers SCPI/SCI/OPCI) | 1000 UC (dont 50 ETF et 20 supports immobiliers) | 20 UC |

| Frais de gestion en unité de compte |

0,75 % (1 % sur les ETF et 1,05 % sur les titres vifs) | 0,60 % | 0,60 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % | 0 % | 3 % | 3 % |

| Modes de gestion | - Gestion pilotée (Gestion horizon retraite active, 3 profils disponibles) - Gestion libre |

- Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Mandat d'arbitrage - Gestion libre |

- Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion libre |

Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - PER très accessible (300 € à l'ouverture), - fonds euro performant, - 86 titres vifs |

- Grand choix d'unités de compte, - 100 % fonds euro possible |

Les trackers (en gestion libre) | Rien |

| Classement comparatif | ||||

| ➡️ Jusqu'à 300 € offerts à l'ouverture du e-PER Generali Altaprofits (voir conditions sur le site) | ➡️ Découvrez l'offre PER Linxea Avenir | ➡️ Accédez à la documentation PER Placement-direct (offre 1 % du versement offert si vous versez plus de 5000 € à l'ouverture) |

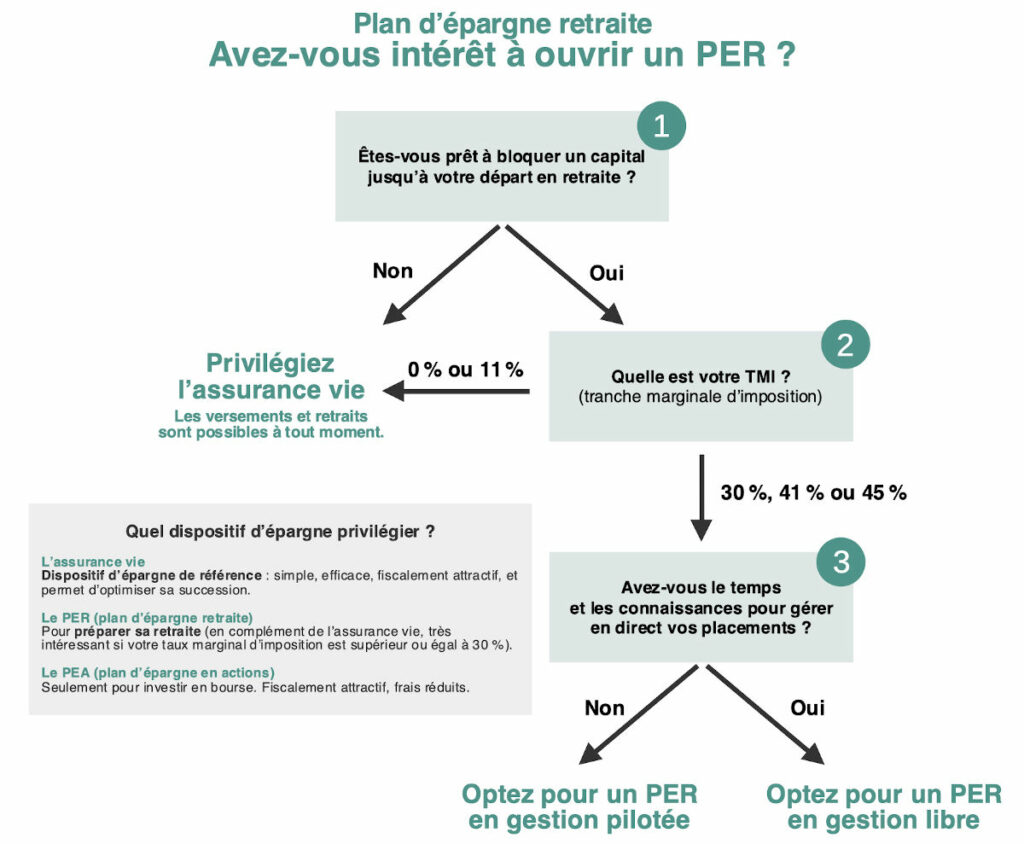

Quand ouvrir le PER et combien placer ?

Selon nous, il faut faire les choses dans l’ordre :

- Placer sur livret A une épargne de précaution.

- Placer sur assurance vie l’épargne que l’on veut pouvoir retirer à tout moment (notre comparatif des meilleures assurances vie).

- Placer sur PER l’épargne que l’on est prêt à bloquer jusqu’à la retraite. En sachant qu’il faut bien choisir son PER (c’est l’objet de notre article) et que le PER est surtout intéressant pour défiscaliser quand on est en TMI (tranche marginale d’imposition) 30 % et plus.

➡️ Notre arbre de décision (assurance vie et PER sont complémentaires) :

➡️ Finalement, le meilleur PER va dépendre de votre situation et de votre profil (notre avis sur le PER). Les meilleur PER “tout-terrain” du marché sont clairement Linxea Spirit PER (voir l’offre) et Lucya Cardif PER (voir l’offre) en gestion libre et/ou pilotée. Tandis que le PER Ramify est exclusivement en gestion pilotée.

Questions fréquentes : l’essentiel à retenir

Le PER est un produit destiné à préparer sa retraite (même s’il y a quelques cas de sortie anticipée). Il s’agit d’une enveloppe généralement sous gestion pilotée, au sein de laquelle l’épargnant réalise des versements déductibles du revenu imposable durant sa vie active. Au moment de la retraite, le souscripteur pourra sortir son argent du PER en capital et/ou en rente. Lisez notre article : fonctionnement du PER.

D’abord, les versements sur PER sont déduits des revenus imposables, dans la limite de 10% des revenus professionnels N-1 (ou 10 % du PASS). Et sur le long terme, le PER permet de gonfler sa capacité d’épargne en décalant dans le temps la fiscalisation de ses revenus. Au sein du PER, l’épargnant investit le capital versé sans frottement fiscal, avec des possibilités d’arbitrage entre différentes classes d’actif (fonds euro sécurisé, fonds actions, immobilier, etc.) pour contrôler son exposition au risque. L’épargnant peut aussi déléguer complètement la gestion du PER grâce à la gestion pilotée, source de tranquillité.

À l’instar du marché de l’assurance vie, l’offre en PER est très variée et il y a de bons PER et de mauvais PER. L’épargnant doit comparer plusieurs critères pour choisir le meilleur PER, notamment : les frais (sur versement et frais de gestion annuels), le type de gestion (libre, pilotée), l’offre en fonds euro et unités de compte (en quantité et qualité), le niveau du service client du courtier.

Le PER est une solution intéressante quand on est imposé à une tranche marginale d’imposition (TMI) de 30 % ou plus et que l’on s’attend à une plus petite TMI à la retraite car moins de revenus. Aussi, si l’on pense pouvoir débloquer le PER à l’occasion de l’achat de sa résidence principale. Sinon, l’assurance vie sera la meilleure alternative (ou en complément du PER) : le capital est disponible à tout moment, on peut investir en gestion libre ou pilotée et sortie non imposée si on optimise les retraits.

Par essence, le PER est un outil prévu pour préparer sa retraite. Les sommes versées sont bloquées et disponibles à la retraite (capital et/ou rente). Il existe néanmoins plusieurs cas de figure permettant de débloquer le capital de façon anticipée. Tout d’abord, et cela concerne beaucoup de personnes, l’achat de la résidence principale est un cas permettant de débloquer le capital investi sur le PER.

D’autres conditions permettent de débloquer le capital de façon anticipée, afin de faire face à certains aléas de la vie : fin de droit au chômage, invalidité, décès du conjoint, surendettement, ou cessation d’activité.

Oui, il est possible d’ouvrir un PER à la retraite. C’est d’ailleurs une solution très intéressante pour optimiser la fiscalité de sa succession. En effet, le retraité pourra déduire les versements de son revenu imposable, tout en optimisant sa succession. Dans le cas où le retraité a plus de 70 ans au décès, les héritiers bénéficieront d’un abattement de 30 500 euros sur la somme transmise à la succession, sans taxes (152 500 € si moins de 70 ans).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

172 commentaires sur “Les meilleurs PER – Comparatif 2026”

Bonjour,

La lecture de votre blog m’a poussé à regarder en détail mes PER.

J’ai 3 PER swisslife (2 individuels et 1 entreprise). Les 2 individuels vendus comme outils de defiscalisation par mon GDP sont placés sur des UC. Les frais de gestion sont de 1%, ceux des UC peuvent aller jusqu’à 2%. Par ailleurs je règle des honoraires annuels à mon GDP qui réalise des aribitrages si besoin durant l’année. J’ai calculé les rendements annualisés: 3,7% sur celui ouvert en fin 2016 et 3% sur celui ouvert fin 2019. Le PER entreprise ouvert à 2021 à 1,5%. Les frais de gestion sont plus faibles 0.5% mais les frais sur UC sont imortantes. J’ai ei repris la gestion avec l’aide de mon GDP.

Que pensez-vous de ces performances ?

Je dois faire un nouveau versement sur cette fin d’année. Horizon de retraite 10 ans.

Merci.

Bonjour Laurence,

Pardon mais c’est catastrophique, la sous-performance de vos PER est énorme. (Mais c’est bien de finir par s’en rendre compte pour limiter la casse et améliorer le futur).

On est proche des 10 % de rendement annualisé sur UC actions ces dernières années (ETF World accessible dans les meilleurs PER cités dans notre comparatif).

Donc vous avez un gros manque à gagner vu que vous étiez à 3 % de rendement par an sur la période.

Mais pas surprenant avec les frais énoncés, et j’imagine que votre CGP ne place pas sur des ETF (0,20 % de frais par an) mais sur des fonds traditionnels (2 % de frais par an car une partie des frais lui reviennent en rétrocommission donc il n’a pas intérêt à vous conseiller les ETF…).

Il est toujours temps de placer sur un meilleur PER : frais bas et accès aux ETF donc bien plus de performance, ce sont des milliers d’euros voire des dizaines de milliers d’euros en plus à la retraite.

Sachez que 95 % des CGP se rémunèrent en rétrocommissions comme les banques, donc vont naturellement conseiller les placements avec plus de frais. Seuls 5 % des CGP sont rémunérés exclusivement en honoraires de conseil (réglementation MIF 2) comme les avocats donc peuvent conseiller les placements sans frais sur versemement, à moindres frais de gestion annuels et avec ETF (c’est le cas de Prosper Conseil).

Bonjour,

Contrairement à votre information, Assurance.vie m’indique qu il n’y a pas de fonds de Private Equity accessible via le PER Lucya Cardif (sur leur site également on ne peut pas sélectionner de fonds de Private equity via leur “sélecteur”. Pouvez-vous me confirmer cela ?

Je vous en remercie par avance.

Cordialement

Bonjour,

Il y a bien 8 fonds de tête de Private Equity au sein du contrat.

Ils sont accessibles en papier pour l’instant (par mail) et seront digitalisés dans les prochaines semaines.

Bonjour, merci pour ce superbe article. Est-il pertinent d’ouvrir plusieurs PER ? Si oui pourquoi ? Merci beaucoup 🙂

Bonjour Loran,

Merci 🙂

Oui c’est pertinent de diversifier sur 2 PER (pour les mêmes raisons que l’on diversifie entre plusieurs assurances vie) notamment car :

1/ Diversification assureur (l’argent placé est chez l’assureur).

Rappel : la garantie des dépôts de 70 000 € par assureur par client.

2/ Diversification sur plusieurs fonds euros. D’autant plus que le fonds euro de Lucya Cardif PER est garanti à 100 % (et non 98 % contrairement au PER Linxea Spirit).

3/ Diversification des unités de compte. Le 2ème PER permet d’accéder à des unités de compte non disponibles sur le 1er. On élargit le choix d’UC, il peut y avoir des ETF S&P 500 ou Nasdaq plus intéressants par exemple, ou d’autres SCPI, des fonds pour investir en or, ou des fonds de private equity plus intéressants, etc.

4/ L’intérêt de diversifier les PER peut aussi être d’en liquider un à la retraite (en rente et/ou en capital) et de continuer à épargner sur l’autre pour continuer de défiscaliser ou pour optimiser la succession (la transmission permet d’effacer fiscalement la plus-value qui ne sera donc jamais imposée). Ou encore pour en liquider un pour acheter la résidence principale (sortie en capital en une seule fois) et pour laisser l’autre vivre.

Bonjour Nicolas,

Pourquoi dites-vous qu’il est toujours possible de défiscaliser sur un PER une fois à la retraite? De ma compréhension, ce serait en effet le cas si, au cours de la retraite, il y avait revue de la TMI à la baisse, par ex. si les revenues font le yoyo d’une année sur l’autre (auquel cas on défiscalise à revenus haut et refiscalise à revenus bas), mais ces cas doivent être assez rares. Ou bien j’ai raté quelque chose. Merci

Bonjour Martin,

J’ai dressé une liste de possibilités : épargner, consommer, défiscaliser, optimiser la succession…

chacun doit voir selon sa situation ce qui est le plus intéressant à son niveau.

Bonjour et merci pour votre site que je lis depuis plusieurs années.

Et maintenant, grâve à vous, c’est moi qui donne des conseils à mes proches.

Et justement, je sollicite votre avis pour une ré explication des différents frais d’un PER (ou même d’une assurance vie).

Une amie me demande des conseils car elle envisage d’ouvrir un PER dans sa banque traditionnelle (crédit mutuel). En regardant leurs frais, je m’embrouille toujours un peu.

Selon leur brochure il y a:

– FRAIS DE GESTION DU CONTRAT à 0.65% (que ce soit en fonds euros ou UC en gestion lire ou en gestion pilotée.

– FRAIS DE GESTION DES UC: 1.77% sur UC si gestion libre ou de 0.90% à 1.57% si gestion horizon retraite (disons 1.57% pour le profil dynamique)

J’en conclus donc que les frais seront de 1.57% + 0.65% = 2.22% pour une gestion pilotée à Horizon.

C’est la comparaison avec le PER Linxea Spirit qui est plus compliquée (malgré votre article sur les couches de frais):

– 0.5% de frais de gestion des UC. Cela correspond au 1.57% du crédit mutuel pour la gestion du contrat ?

– 0% de gestion pilotée à horizon (versus les 0.65% du crédit mutuel ?)

Cela ferait 0.5% au total vs 2.22% ou bien est-ce que j’oublie la couche de frais des ETF pour linxea ? (et dans ce cas on serait peut-être aux alentours de 0.80% ?). Merci pour votre aide et merci encore pour la qualité de vos articles.

Nb: bien sûr je ne parle pas des frais sur versements de 1%, des frais d’arbitrage etc ..qui font que, de toutes façons ce n’est pas le contrat PER le plus performant.

Matthieu

Bonjour Matthieu,

Bien vu 🙂 C’est la même structure de frais entre AV et PER.

Explications ici sur les différentes couches de frais

Pour votre amie en banque :

0,65 % FdG sur UC (contrat)

+ 1,57 % FdG des UC (gérants de fonds).

= 2,22 %.

Et sans compter les 1 % de frais sur versement et frais d’arbitrage ! Un gouffre, toute la performance va s’envoler dans les frais, donc c’est la banque qui va s’enrichir et non votre amie.

Versus PER Linxea Spirit :

0,50 % FdG sur UC (contrat)

+ 0,20 % FdG des UC (ETF).

= 0,70 %.

Et 0 frais sur versement et 0 frais d’arbitrage.

Donc l’épargne travaille bien mieux au profit de l’épargnant.

=> Vous pouvez inviter votre amie à lire notre article pour comprendre 🙂

Bonjour,

Merci pour cet article et pour votre remarquable travail !

Sauf erreur de ma part, vous n’évoquez pas les frais sur encours de rente, s’élevant à “2 % maximum” dans le contrat Linxea Spirit PER. Pourriez-vous en préciser les implications ?

Si j’ai bien compris, ces frais s’appliquent sur le capital restant pendant la phase de distribution. Or ce cas va justement être rencontré lors d’une sortie en capital par rachats partiels, comme vous le suggérez pour éviter les frais d’arrérage en cas de sortie en rente.

D’avance merci beaucoup pour vos lumières.

Thomas

Bonjour Thomas,

Non ce n’est pas un sujet, car quand on sort en capital par rachats partiels (même si c’est un rachat partiel mensuel comme une rente), il n’y a pas de frais d’arrérage.

Puisque les frais d’arrérage concernent les sorties en rente, pas les sorties en capital.

Raison pour laquelle on recommande la sortie en capital, comme déjà expliqué dans l’article ici dans le paragraphe orange 🙂

(Et aussi et surtout on préfère sortir en capital pour rester maitre de notre capital, alors que si on choisit la rente alors c’est finit car c’est l’assureur qui devient le propriétaire de notre capital qui est aliéné, on ne voit pas l’intérêt sauf si on veut un rendement faible et que l’on veut déshériter les héritiers et faire plaisir à l’assureur).

Bonjour,

Merci pour ce remarquable article (comme d’habitude quel que soit le thème !).

Y’a t’il un intérêt à ce que dans un couple, chacun ait un PER individuel à son nom ?

Merci par avance.

JY

Bonjour Jean-Yves,

merci 🙂

Un couple ce peut être :

– des conjoints (couple marié),

– des partenaires (PACS),

– ou des concubins (couple non marié ni pacsé).

Si vous êtes mariés ou partenaires => imposition commune, donc l’avantage fiscal s’applique au foyer fiscal si l’un des membres du couple verse sur son PER.

Mais dans ce cas, malgré tout, avoir chacun son PER est intéressant car chacun acquiert des droits et pourra en profiter au moment de son départ en retraite (et d’autant plus si écart d’âge au sein du couple).

Si concubins, chacun sa déclaration, 2 foyers fiscaux. Donc il faut encore plus naturellement avoir chacun son PER.

Bonjour,

Un courtier m’a fait souscrire il y a plusieurs années un PER Generali à versement périodique, sur lequel je dois cotiser un certain montant tous les mois. Quel est l’intérêt de ce type de contrat alors que la plupart des PER sont à versement libres? L’intérêt ne serait-il pas essentiellement pour le courtier, qui touche une meilleure commission?

Merci

Bonjour Jean,

Aucun intérêt, que des inconvénients.

Car j’imagine qu’en plus il y a des frais sur versement, et de lourds frais de gestion annuels, et pas accès aux meilleurs fonds (ETF).

Mais comme vous l’avez compris, c’est très intéressant pour le courtier avec un client captif pendant des années voire décennies et dont l’encours grossira (rémunération du courtier en % de l’encours et en rétrocessions sur les frais).

Sur les meilleurs PER, on peut verser librement ou mettre en place des versements programmés (que l’on stoppe quand on veut).

Je vous invite à demander de stopper les versements périodiques, ce doit être possible quand même (imaginez que vous vous retrouvez sans revenus ou avec baisse de revenus, vous ne pourriez plus verser).

Bonjour Nicolas,

D’après l’exemple “Le PER en cas de décès du souscripteur”, il semble que le délais d’imposition initial sur l’ IR se transforme en réel avantage fiscal. Ou bien l’héritier devra-t-il régulariser l’ IR sur le capital défiscalisé initialement investi ?

Merci pour vos précieux guides.

Gilles.

Bonjour Gilles,

C’est un réel avantage, l’héritier ne régularisera pas l’IR 🙂

Raison pour laquelle on met cet avantage fiscal en avant : le PER est intéressant aussi pour la succession comme expliqué ici.

Bonjour,

Petit retour d’expérience de transfert de PERCO Natixis vers le PER Linxea Spirit. Linxea a pris en charge les démarches et cela a pris un peu moins de deux mois. Le PERCO avait plus de 5 ans mais Natixis a prélevé 46,40 euros.

Globalement satisfait

Bonjour Eric,

Top, merci pour le retour d’expérience !

Vous y gagnez un super PER avec de biens meilleurs fonds.

j ai 27 ans et 5800euros de salaire . J aimerais defiscaliser. Que me conseillez vous ? Cordialement.

Bonjour,

Nous sommes un site d’éducation financière, nous apprenons aux épargnants à être autonomes.

Vous pouvez également lire cet article : comment défiscaliser ?

Si vous souhaitez un conseil personnalisé, vous pouvez solliciter notre société de conseil : Prosper Conseil (activité réglementée, conseil facturé en honoraires).

Bonjour, et un grand merci pour cet article complet et didactique !

Je suis juste un peu confus sur la stratégie à adopter si l’on rentre dans le début de la tranche d’imposition à 30% : si j’ai gagné environ 31 000 euros en 2021 et que je possède 12 280€ de plafond pour les cotisations versées en 2022 d’après ma feuille d’impôts (4 052€ pour 2020, 4 114€ pour 2021 et 4 114€ également pour 2022 tous non utilisés jusqu’à présent).

Est-il préférable d’utiliser la totalité de mon plafond ou seulement les 5 308€ qui sont dans la tranche à 30% – en utilisant le reste l’année prochaine ou en prenant le risque d’en perdre une partie, car d’autres enveloppes seraient plus profitables ?

Bonjour,

Avec 31 k€ de revenus imposables (après l’abattement des 10 % sur le salaire pour frais pro), vous avez environ 3 000 € en tranche 30 %.

Cf le barème de l’impôt sur le revenu en 2023.

Ce que j’aime, c’est “racler” uniquement la partie en plus haute tranche.

Donc cela revient à verser seulement 3 000 € sur le PER.

(Même si mon plafond de versement est à 40 k€).

Et puis pour le reste, on épargne de façon classique.

Principalement en assurance vie car c’est souple, c’est une belle niche fiscale et on en sort quand on veut.

Cf les meilleures assurances vie (sans frais sur versement et bons fonds pour réaliser une bonne performance).

Bonjour Nicolas.

Je suis aujourd’hui détenteur d’un PER PREFON Retraite. Est-il plus intéressant de le garder ou de le transférer sur un PER comme Linxea Spirit par exemple ?

Bonjour William,

Le PER PREFON n’est pas intéressant. Trop de frais et pas de bons fonds.

Je suis ex militaire, j’aurais pu ouvrir le PREFON mais après comparaison je suis allé voir ailleurs (les meilleurs PER sont listés dans notre article).

Bonsoir Nicolas je relisais votre article sur le per au final est il pertinent de continuer à verser au delà de nos plafonds ? Sachant que pour ma part il est peu probable que ma tmi diminue beaucoup au moment du passage à la retraite étant célibataire et fortement imposée.

Bonjour Karine,

Il faut bien optimiser ses versements en PER pour défiscaliser (ne pas aller au-delà du plafond de versement sinon pas de défiscalisation sur ce qui dépasse), on l’explique ici : https://hajajeko.de/per-plan-epargne-retraite/#versement-per-defiscaliser

Car si on ne défiscalise pas, on privilégie l’assurance vie (qui est plus souple, permet de sortir quand on veut, et avec exonération d’impôt sur le revenu sur les gains quand on retire en optimisant) : https://hajajeko.de/av-assurance-vie/les-meilleures-assurances-vie/

C’est pourquoi on explique que le PER et l’assurance vie sont 2 enveloppes complémentaires.

Généralement on verse le gros de notre épargne sur assurance vie, et une partie sur le PER juste de quoi optimiser fiscalement. On l’explique ici : https://hajajeko.de/per-plan-epargne-retraite/#per-interet

Bonjour ,

Je voudrai ouvrir le PER Linxea Spirit . J ‘ai regardé les comparaisons entre la gestion pilotée et la gestion libre . Vous me suggérez de choisir comment ( pour avoir les SCPI par exemple) ?

Cordialement ;

Bonjour,

Cela dépend de vous :

– vous voulez complètement déléguer ? Gestion pilotée.

– vous voulez garder la main pour choisir votre allocation fonds euro et unités de compte, en choisissant vous-même vos unités de compte ? Gestion libre.

Sachant que les SCPI ne sont disponibles qu’en gestion libre.

Mais un gros avantage dU PER Linxea Spirit 2, c’est que l’on peut combiner Gestion libre ET gestion pilotée sur le même contrat.

Donc on peut commencer en gestion pilotée, et puis plus tard investir en SCPI ou en fonds euro sur une poche en gestion libre par exemple.

bonjour,

les fonds euros étant peu intéressants actuellement pour les rendements, est il possible d’investir sur des SCPI par exemple, dans le cadre des PER ?

merci d’avance.

Bonjour Stéphane,

Oui bien sûr, le PER est multisupport, on investit en fonds euro, immobilier SCPI, fonds actions, trackers, divers fonds…selon notre souhait en gestion libre ou pilotée.

Mais pour investir en SCPI il faut être en gestion libre et choisir les SCPI de son choix.

Et surtout, il faut choisir le bon PER adapté, qui reverse 100 % des loyers et bon choix de SCPI. Beaucoup de PER ne proposent pas de SCPI (ou ne reversent que 85 % des loyers) ni de trackers.

Le PER Linxea Spirit est particulièrement taillé pour l’investissement SCPI, cf le tableau et les explications en-dessous : https://hajajeko.de/per-plan-epargne-retraite/#choisir-meilleur-per

Bonjour Nicolas

Cette année mon TMI est de 30% ; l’année prochaine il sera vraisemblablement de 11%.

Si j’investis cette année 10 000€ sur un PER, vais-je bénéficier un réduction de 3 000 € ou bien de 1 100€ l’année prochaine ?

Je tiens évidemment compte des plafonds des différentes années.

je vous remercie pour votre réponse

Bonjour Denis,

En 2022 nous allons déclarer nos revenus 2021.

Si nos revenus 2021 nous amènent à une TMI 30 %, alors en versant sur le PER en 2021 nous allons bien défiscaliser 30 % de la somme versée. En versant 10 000 € en 2021, en 2022 on va déclarer 10 000 € de moins (déduction des revenus imposables) donc mécaniquement cela donne 3 000 € d’impôt sur le revenu en moins. Ensuite, si les revenus 2022 nous amènent à une TMI 11 %, alors les versements 2022 ne feront défiscaliser que 11 %.

Bonjour,

Merci pour cet article très complet et intéressant. Juste un doute, mon entreprise me fait déjà bénéficier d’un PERCO sur lequel je fais des versements volontaires et l’entreprise fait un abondement. Puis-je quand même ouvrir un PER individuel pour défiscaliser? De plus je suis marié sous le régime de la séparation de biens et ma femme a un TMI plus élevé mais ne peut pas ouvrir un PER (Car elle est TNS et à déjà un madelin) est-ce que la défiscalisation fonctionne quand même pour notre foyer fiscal vu que nous avons une imposition commune?

Je vous remercie d’avance.

En vous souhaitant une bonne journée,

R. C.

Bonjour,

Sauf erreur de ma part, quand on est titulaire d’un PERCO rien n’empêche d’ouvrir un ou des PER individuel(s).

Idem quand on a un Madelin.

Mais attention au plafond de défisc annuel pour l’ensemble.

Cf le plafond Epargne Retraite annuel pour le foyer comme expliqué ici en orange : https://hajajeko.de/per-plan-epargne-retraite/#versement-per-defiscaliser

Bonjour,

Nous sommes pacsés et nous déclarons ensemble nos revenus pour les impôts. Devons nous ouvrir 2 PER chacun ?

Merci.

Stéphane

Bonjour Stéphane,

En étant pacsés, vous formez un seul foyer fiscal.

Mais par défaut, PACS = régime en séparation de biens, donc chacun son patrimoine, donc en principe il vaut mieux avoir chacun ses produits d’épargne pour ne pas mélanger…

cf les conséquences ici des différents régimes matrimoniaux : https://hajajeko.de/largent-dans-le-couple/#concubinage-pacs-ou-mariage

Bonjour

Le PER a t -il un intérêt si on a une TMI à 30 % et certain de se trouver dans la même TMI au moment de la sortie du PER (même en sortie fractionnée) ?

merci

Laurence

Bonjour Laurence,

Oui car l’effet levier est puissant même à TMI constante. On fait travailler pendant des années voire des décennies de l’argent qui aurait dû être prélevé en impôt.

Explications ici : https://hajajeko.de/per-plan-epargne-retraite/#per-interet

Merci Nicolas.

Oui. Je comprends bien puisqu’il n’y a as d’effort d’épargne en fait.

Est-il préférable de répartir cet argent sur 2 PER à son nom (en en gardant un pour continuer de défiscaliser pendant la retraite) ou sur 2 PER avec un 2ème au nom de son enfant (18 ans, même foyer fiscal) ?

Merci, bonne journée,

Laurence

Bonjour Laurence,

Je suis partisan de diversifier sur 2 PER (tout comme on diversifie sur plusieurs assurances vie), mais pour le 2ème PER à son propre nom ou au nom de l’enfant tout dépend de la volonté de transmettre. Ce qui est au nom de l’enfant lui appartient.

Si c’est au nom de l’enfant, le capital en PER sera bloqué jusqu’à l’achat de sa résidence principale (motif de sortie anticipée). Ce peut être une façon de conditionner la transmission pour éviter que l’argent soit dilapidé. Là encore tout dépend de la façon dont on voit les choses et de sa situation.

Bonjour,

je souhaite ouvrir un PER.

Qui prend en charge les frais de transfert entre mon PREFON et le PER ?

Est-il possible de passer de gestion pilotée à gestion libre ou inversement même après avoir souscrit un contrat PER ?

Merci pour votre réponse

Bonjour,

Sur les bons PER on peut basculer librement entre gestion libre et pilotée. C’est souple.

Et pour nos 2 PER préférés ici, on peut même combiner en même temps gestion libre et pilotée sur le même PER : https://hajajeko.de/per-plan-epargne-retraite/#choisir-meilleur-per

Et s’il y a transfert d’un produit d’épargne retraite à un PER, on peut demander au courtier gagnant (Linxea, assurancevie.com , etc.) la prise en charge des frais de transfert.

Bonjour,

Est-ce que la solidité financière des assureurs derrière les PER se vaut ? Entre un Crédit Agricole, un Aviva ou un Crédit Mutuel ?

Merci beaucoup !

Gautier

Bonjour Gautier,

Ce sont des assureurs de premier rang, réputés “too big to fail”.

En sus, il y a la garantie de l’État de 70 000 € par client par assureur qui s’applique.

Bonsoir,

Je possede un Perp ouvert il y a 15 ans, je souhaite le transferer vers un Per individuel.

Ma banque veut me prendre des frais, devant ma surprise (plus de 10 ans, pas de frais normalement), elle m’indique que ce ne sont pas des frais de tranfert mais des frais d’entree dans la nouvelle enveloppe fiscale du Per.

Est ce normal ?

Puis-je trouver un Per reellement sans frais, ni de sortie, ni de tranfert ou d’entree ?

Merci de votre reponse.

Bonjour,

Les PER en agence bancaire ont généralement des frais sur versement.

Donc c’est “normal”.

Même de notre côté on ne trouve pas cela normal vu qu’il y a déjà les frais de gestion annuels et nous préférons les PER sans frais sur versement (et sans frais de sortie en capital et avec meilleur choix de fonds) comme ceux présentés dans notre comparatif des meilleurs PER : https://hajajeko.de/per-plan-epargne-retraite/#choisir-meilleur-per

Bonjour;

Merci pour cet article très complet. Je me pose une question de Béotien, je m’en excuse par avance. Y a t’il un risque à souscrire un PER chez un courtier (tels que ceux arrivants en tête de votre classement) concernant la pérennité dans le temps du dit courtier par rapport par exemple à un assureur ayant pinions sur rue depuis longtemps ?

D’avance merci de votre éclairage.

Bien cordialement

Bonjour Stéphane,

Ce sont des courtiers agréés par l’AMF et qui existent depuis des années voire des décennies. Par exemple, Linxea vient de fêter ses 20 ans.

De plus, notre argent est chez l’assureur (le courtier est “seulement” le distributeur et conseiller).

Donc non, pas plus de risque qu’en souscrivant directement chez l’assureur. Au contraire, cela permet d’avoir un service client plus accessible et de meilleurs contrats.

Bonjour et merci pour cet article instrcutif!

Je souhaite ouvrir un PER, mais mes connaissances d’investisseur étant probablement limitées, ou du moins dans la moyenne normale, l’assureur va surement m’orienter vers un profil de type “équilibré”…

si je souhaite envisager plutôt un profil “agressif”, est ce un problème?

Sachant que je vais cotiser pour mon PER pendant les 25 prochaines années, donc même si risque de perte en capital il y a (à certains moments), ce risque va être lissé sur 25 ans…comme je souhaite la gestion pilotée, je ne vois finalement pas ou est le probleme?

Qu en pensez vous? merci de votre retour et bonne journée+++

JF

Bonjour Julien,

En investissant à long terme, effectivement on lisse les risques et on traverse bien les cycles économiques.

Au cours de l’ouverture en ligne, le courtier va vous proposer un profil (défensif, équilibré…) adapté à votre situation. Mais vous pouvez très bien prendre la main si vous le souhaitez pour choisir un autre profil de gestion pilotée, voire une gestion libre.

Bonjour.

J’aimerai avoir votre sentiment concernant l’importance relative de la table de mortalité utilisée lors de l’éventuelle sortie en rente à la retraite. Il y a des différences fondamentales entre les divers PER de ce point de vue.

Lorsque j’en discute avec certaines personnes de mon entourage, certaines d’ente elles y accordent une importance majeure. Pour ma part, j’ai du mal a me faire une idée de l’importance de la chose.

Si on prend l’exemple de linxea PER et de Swiss Life par exemple, le premier, qui emporte tous les suffrages (frais bas, souplesse, gestion en ligne 100 %,…), définit sa rente sur une table supposée au moment du départ à la retraite, alors que le second se base sur une table définie à la souscrition…

Que faut-t’il penser de l’importance relative de cet argument ?

Bien Cordialement.

FO

Bonjour,

Personnellement je ne tiens pas du tout compte de ce critère.

Dans la mesure où je sortirai en capital, car j’estime que la sortie en rente est très favorable aux assureurs (ils récupèrent le capital et reversent une rente faible) et défavorable aux épargnants.

Car vu le faible rendement de la rente servie par les assureurs (d’autant plus maintenant avec les rentes nivelées vers le bas en étant alignées sur l’espérance de vie des femmes), il faudrait être certain de mourir centenaire pour être gagnant en sortie en rente, par rapport à la sortie en capital.

De toute façon, en sortant du PER en capital partiel à son rythme, on se fait sa propre sortie en rente…et avec un meilleur rendement et sans subir les frais d’arrérage (et sans “perdre” le capital qui serait “perdu” dans le cas d’une sortie en rente avec l’assureur qui prend possession du capital).

D’ailleurs, la sortie possible en capital explique en bonne partie le succès du PER par rapport à son prédécesseur le PERP.

(Mais cela n’engage que moi. Si certains veulent à tout prix sortir en rente, il faut se poser la question de la table de mortalité. Et si l’espérance de vie baisse – ce qui ne m’étonnerait qu’à moitié – alors une table de mortalité fixée au départ à la retraite sera favorable).