En assurance vie, les SCPI font partie des unités de compte préférées des épargnants. En effet, quand ils investissent en unités de compte (donc hors fonds euro), les épargnants privilégient souvent les fonds immobiliers (SCPI avant tout) devant les autres types de fonds (actions, obligations, etc.) Peu étonnant, les Français adorent l’immobilier. Et certains contrats d’assurance vie offrent le moyen d’investir facilement en immobilier grâce aux SCPI.

➡️ Sur Linxea Spirit 2 par exemple (voir l’offre), on peut diversifier en quelques clics sur plusieurs SCPI diversifiées Europe ou spécialisées (bureaux, commerces, résidentiel, etc.) et à partir de 500 € seulement.

🔎 En 2025, le rendement moyen des SCPI fut de 4,75 %. Les meilleures SCPI ont dépassé les 7 % de rendement ! Et les SCPI diversifiées (mes préférées) ont un rendement moyen de 6,60 %.

💡Pour rappel, les SCPI permettent d’investir dans l’immobilier sans gérer personnellement, donc sans les tracas de la gestion. En pratique, on acquiert des parts de SCPI et on devient associé co-propriétaire d’un parc immobilier géré par une société de gestion. Notez que le patrimoine immobilier de la SCPI peut peser plusieurs milliards d’euros répartis entre des milliers d’associés.

Donc on se contente de percevoir les loyers correspondant à nos parts dans la SCPI. Tandis que la société gère de A à Z : achat, gestion locative, entretien, paiement de la taxe foncière, revente. Ainsi, c’est une solution appréciée par les épargnants qui souhaitent croquer leur part du gâteau du marché immobilier (avec revalorisation à la hausse ou à la baisse) et percevoir des revenus locatifs sans y passer du temps. Ni subir le stress du bailleur (loyers impayés, dégradations, vacance locative, etc.)

➡️ En pratique, les SCPI sont accessibles en assurance vie (à bien choisir), mais aussi en direct (hors assurance vie). Alors nous commencerons par expliquer les avantages et inconvénients d’investir en SCPI via assurance vie. Puis nous présenterons les meilleures assurances vie pour investir en SCPI. Enfin, je donnerai mon exemple d’investissement en SCPI via mon assurance vie.

SOMMAIRE

- Avantages et inconvénients des SCPI en assurance vie

- Les meilleures assurances vie pour investir en SCPI

- Cas pratique d’investissement SCPI en assurance vie

Les avantages et inconvénients des SCPI en assurance vie

On peut investir en SCPI au sein d’une assurance vie, mais aussi directement hors assurance vie. Et une même SCPI peut être accessible aussi bien en assurance vie qu’en dehors ! Alors pourquoi privilégier l’investissement en SCPI via l’assurance vie ?

| Détenu en assurance-vie |

Détenu en direct |

|

|---|---|---|

| Ticket d'entrée | 500 € | 5 000 € |

| Choix de SCPI | Selon votre contrat (au mieux 25) | Selon le courtier (au mieux 80) |

| Achat à crédit possible ? | Non (hormis crédit à la consommation) |

Oui |

| Liquidité | Vente en 1 clic | Plusieurs mois |

| Délai de jouissance | 1 mois en moyenne | 3-6 mois en moyenne |

| Frais d'acquisition | De 0 à 8 % selon SCPI | De 0 à 12 % selon SCPI |

| Frais de gestion | 0,50 % par an (au mieux) en tant qu'unité de compte |

Aucun |

| Fiscalité | Fiscalité de l'assurance vie (Imposition seulement lors des retraits. À hauteur de 17,20% seulement en anticipant) |

Revenus fonciers au réel. ou régime micro-foncier si éligible. (Jusqu'à 45% selon votre TMI + 17,20%) |

Les avantages

Plusieurs avantages conduisent à privilégier l’assurance vie pour investir en SCPI.

La fiscalité de l’assurance vie : un atout majeur

Les revenus des SCPI ne sont pas taxés tant qu’ils restent dans le contrat d’assurance vie. C’est à dire qu’il n’y a pas d’imposition tant qu’on ne fait pas un rachat partiel ou total (retrait par virement sortant de l’assurance vie).

Et si on sort après les 8 ans du contrat d’assurance vie ? On est imposé sur la plus-value seulement à hauteur des prélèvements sociaux (17,20 %) si on reste sous le seuil d’abattement annuel (4 600 € ou 9 200 € de plus-value par an exonérée selon situation maritale). Et en cas de sortie avant les 8 ans de l’assurance vie ? L’imposition des gains est de 30 % maximum (flat tax).

💡Ainsi, l’assurance vie est réputée être une niche fiscale. Alors que des SCPI détenues hors assurance vie peuvent être taxées à plus de 50 % selon sa tranche marginale d’imposition (TMI) et ce à chaque déclaration fiscale annuelle.

🔎 Par exemple (simplifié), pour un investissement de 1 000 € en SCPI à 5 % de rendement sur 10 ans :

- en assurance vie : 1000 x (1,05)^10 = 1 628 €. Soit 628 € de gains en 10 ans qui n’ont pas été taxés. Et qui seront taxés de 17,2 % soit 108 € en cas de sortie après les 8 ans du contrat. Donc 628 € – 108 € = 520 € de gains nets sur 10 ans. À moduler avec les frais de gestion en unités de compte (0,50 % par an), cela laisse environ 470 € de gains nets.

- hors assurance vie : tous les ans, 1000 € x 0,05 = 50 € de gains, taxés à la TMI + 17,2 %. Admettons une TMI à 30 %, soit 47,2 % de taxes = 23,60 € d’imposition par an. Il reste 26,40 € net par an x 10 ans = 264 € de gains nets sur 10 ans. À moduler en cas d’investissement avec crédit immobilier qui permettrait de déduire les intérêts d’emprunt, cela laisserait environ 300 € de gains nets sur 10 ans en TMI 30 %.

Le ticket d’entrée plus faible

On peut investir à partir de quelques centaines d’euros par SCPI. Donc c’est plus accessible et plus facile de diversifier sur plusieurs SCPI. Alors que hors assurance vie, il faut compter plusieurs milliers d’euros par SCPI. D’ailleurs, en assurance vie on investit une somme. Mais en dehors, on investit sur un nombre de parts de SCPI.

Une meilleure liquidité

En assurance vie, c’est l’assureur qui assure la liquidité. Donc on peut vendre facilement en 1 clic. Alors que hors assurance vie, il faut compter plusieurs mois pour vendre.

Des frais d’achat plus raisonnables

On peut échapper aux frais sur versement en assurance vie en choisissant bien son contrat. Mais on ne peut pas échapper aux frais d’achat propres aux SCPI. Ceci dit, ils sont plus faibles en assurance vie (entre 0 et 8 % selon la SCPI), alors qu’il faut compter entre 0 et 12 % hors assurance vie.

Dans tous les cas, la SCPI doit être un investissement long terme, car cela reste un investissement immobilier avec des frais d’achat à amortir. Et le marché immobilier peut être volatil.

Un délai de jouissance plus court

Quand on investit en SCPI, il y a un laps de temps avant de percevoir les loyers. C’est ce qu’on appelle le délai de jouissance.

En pratique, en assurance vie, il y a généralement 1 mois de délai de jouissance donc on profite assez rapidement de son investissement. Alors qu’en dehors de l’assurance vie, il faut compter entre 3 et 6 mois de délai de jouissance avant de recevoir les premiers loyers.

Les inconvénients

On aimerait parfois pouvoir investir à crédit en SCPI en assurance vie, mais ce n’est pas possible. Du moins, on peut éventuellement souscrire un crédit consommation (limité à une petite somme sur une courte durée), mais pas un crédit immobilier.

Par ailleurs, en assurance vie on est limité aux SCPI disponibles dans le contrat. Au mieux, on a le choix entre une vingtaine de SCPI (ce qui permet quand même de diversifier sur 3 ou 4 SCPI). Alors qu’en direct hors assurance vie, les meilleurs courtiers SCPI proposent jusqu’à 80 SCPI.

Avis de Nicolas : Globalement, l’investissement en assurance vie est le plus indiqué quand on souhaite placer son épargne (sans crédit immobilier) et quand on veut profiter de la niche fiscale de l’assurance vie. Quant aux épargnants qui préfèrent emprunter et profiter du levier de l’endettement, ils peuvent se tourner vers un courtier en SCPI pour investir en direct hors assurance vie.

Les meilleures assurances vie pour investir en SCPI

Il existe plus de 100 contrats d’assurance vie différents sur le marché. Mais ceux qui permettent d’investir en SCPI sont relativement rares. Et encore plus quand on est exigeant et que l’on cherche les contrats vraiment adaptés aux SCPI.

Quels critères pour choisir une assurance vie adaptée à l’investissement en SCPI ?

Pour investir en SCPI, on cherche le meilleur contrat d’assurance vie selon ces critères :

- sans frais sur versement. Règlementairement, les assureurs peuvent prélever jusqu’à 5 % de frais sur versement ! (En plus des frais d’entrée sur les SCPI). Mais on ne retient que les contrats sans frais sur versement.

- un bon choix de SCPI. En tout, il y a environ 200 SCPI différentes sur le marché. En assurance vie, on considère qu’un contrat qui propose plus de 10 SCPI différentes (sur différents marchés et différentes sociétés de gestion) permettra de bien choisir ses SCPI et de bien diversifier.

- 100 % des loyers reversés aux épargnants. Certains assureurs (comme Generali et Suravenir) prélèvent 15 % sur les loyers et ne reversent que 85 % aux associés des SCPI. Mais on ne retient que les assureurs qui reversent bien 100 % des loyers aux épargnants : Spirica et Swisslife.

- de faibles frais de gestion sur unités de compte. Rappelons que les SCPI sont considérées comme des unités de compte en assurance vie. En pratique, c’est le grand écart sur les frais de gestion annuels sur les unités de compte : de 0,50 % à 1 % par an selon les contrats d’assurance vie ! Sur la durée d’un investissement immobilier, cela pèse beaucoup. On cherche un contrat à 0,60 % de frais de gestion annuels maximum.

Le comparatif des meilleures assurances vie pour les SCPI

En reprenant les critères mentionnés plus haut, trois contrats d’assurance vie se distinguent pour investir en SCPI. Nous les comparons dans ce tableau. Et pour information, nous affichons également un contrat lambda qui représente le contrat moyen du marché.

| LINXEA Spirit 2 | LOUVE Infinity | PLACEMENT-DIRECT Vie (ex Darjeeling) | Contrat lambda | |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica | CORUM Life | SWISSLIFE | X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Choix de SCPI | 31 SCPI (+ 3 SCI + 7 OPCI). Possible d'investir 100 % en SCPI. |

7 SCPI Limite de 55 % d'investissement en SCPI. |

10 SCPI (+ 2 SCI + 2 OPCI). Limite de 40 % d'investissement en SCPI. |

1 SCPI |

| Part du loyer reversée aux épargnants | 100 % | 100 % Avantage spécial : les loyers sont versés bruts de fiscalité étrangère |

100 % | 85 % |

| Frais de gestion annuels en unité de compte | 0,50 % | 0,39 % | 0,50 % | 1 % |

| Classement comparatif | ||||

| Recevez la documentationLINXEA SPIRIT 2 | Recevez la documentationLouve Infinity | Recevez la documentationPlacement-direct Vie | ||

| ➡️ Souscrivez en ligne. Jusqu'à 100 € de prime ! | ➡️ Souscrivez en ligne | ➡️ Souscrivez en ligne |

Avis de Nicolas : Linxea Spirit 2 (notre avis), Louve Infinity (notre avis) et Placement-direct Vie (notre avis) sont les trois meilleurs contrats d’assurance vie pour investir en SCPI selon nous. Sans frais sur versement et avec 100 % des loyers reversés. Et plusieurs SCPI sans frais d’achat ! Personnellement, j’ai choisi Linxea Spirit 2 pour le plus grand choix de SCPI. Et en complément, Louve Infinity est top avec une autre gamme de SCPI (dont les SCPI Corum), les frais de gestion sur UC les plus bas du marché (0,39 %) et les loyers versés bruts de fiscalité étrangère !

|

Ces trois contrats d’assurance vie sont de bonnes enveloppes pour investir en SCPI. Et en fonds immobiliers en général, car on note qu’il y a aussi des SCI et OPCI (SCPI, SCI et OPCI : quelles différences entre ces 3 types de fonds immobiliers ?)

💡Généralement, les épargnants privilégient les SCPI car il y a plus de choix et parce que les SCPI investissent 100 % en immobilier direct (immeubles, bureaux, etc.) avec une distribution des loyers historiquement assez stable dans le temps (faible volatilité).

Cas pratique d’investissement SCPI en assurance vie

Note de Nicolas : je vais relater mon expérience d’investissement en SCPI. Bien sûr il s’agit seulement de mon choix de SCPI, propre à ma situation. Et j’ai eu la chance de choisir une SCPI qui a été revalorisée très rapidement, ce qui a amorti les frais d’achat en 6 mois. Donc le seul but est de donner un exemple pour faire comprendre la mécanique de l’investissement SCPI en assurance vie. En pratique, le courtier (en l’occurrence Linxea) conseille une allocation entre plusieurs SCPI (en citant les noms des SCPI), cf le camembert plus bas) pour diversifier, c’est son rôle.

- Début octobre 2015, Linxea m’informe (mail adressé à tous les clients) de la future revalorisation de la part de la SCPI PFO2. C’est à dire que le prix s’apprêtait à augmenter de 3 % et il y avait donc opportunité d’acheter avec décote.

- Le 09/10/2015, sur mon contrat Linxea Spirit (voir avis), j’ai investi pour commencer ma diversification 1 000 € sur PFO2.

- En raison des frais d’achat (6 % sur PFO2), j’ai obtenu 940 € de PFO2.

- Dans les jours qui ont suivi, comme prévu, PFO2 a été revalorisée et j’avais désormais 970 € de SCPI PFO2.

- Avril 2016 : nouvelle revalorisation du prix de la part de PFO2, qui m’amène à près de 1 000 € (donc frais d’achat déjà amortis en 6 mois !).

- Juillet 2016 : en raison des loyers perçus trimestriellement, j’ai plus de 1 020 € sur PFO2.

- Et depuis ? Désormais, les loyers SCPI sur Linxea Spirit sont versés sur le fonds euro. Ainsi on est libre de réinvestir ou non. Et les loyers continuent d’être versés trimestriellement (entre 4 et 5 % de rendement annuel) avec une régularité de métronome (je n’ai pas le stress de devoir relancer des locataires). Maintenant, Linxea Spirit 2 a remplacé Linxea Spirit, mais en pratique les SCPI, les frais et le fonctionnement sont identiques.

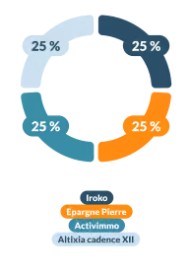

L’allocation SCPI recommandée par Linxea

En pratique, il est généralement recommandé de diversifier sur au moins 3 SCPI pour cibler différents marchés (France, étranger, bureaux, résidentiel, etc.) Le courtier (Linxea ou autre) peut conseiller une allocation (répartition) entre plusieurs SCPI. Mais si on veut choisir soi-même, comment choisir ses SCPI ? Notre dossier complet.

🔎 En l’occurrence, voici l’allocation recommandée par Linxea sur son site, sur le contrat Linxea Spirit 2 (voir l’offre). On constate que Linxea recommande de diversifier sur 4 SCPI (Iroko, Epargne Pierre, Activimmo et Altixia Cadence XII) :

➡️ Pour aller plus loin : notre avis sur Linxea Spirit 2 / notre avis sur Placement-direct Vie / notre avis sur Louve Infinity.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

145 commentaires sur “SCPI en assurance vie : comparatif et meilleurs contrats”

bonjour

merci pour l’article. je souhaite ouvrir une assurance vie pour mettre 50 en action ETF world et 50 en SCPI mais sur le site de linxea il précise cela “L’investissement sur une unité de compte SCPI ne pourra excéder 10% de l‘encours total du contrat. Le cumul des investissements sur une unité de compte SCPI est au maximum égal à 50 000 € par contrat.” je ne sais pas si mon projet est possible . avez vous des informations à ce sujet

Bonjour Thomas,

Je comprends le projet 50 % ETF World + 50 % SCPI.

Linxea Spirit 2 est top pour ça.

“L’investissement sur une unité de compte SCPI ne pourra excéder 10% de l‘encours total du contrat. Le cumul des investissements sur une unité de compte SCPI est au maximum égal à 50 000 € par contrat.”

=> Etonnant, je ne suis pas au courant, je pense que c’est toujours possible d’investir 100 % en SCPI si on le veut ? Mais peut-être limitation par l’assureur Spirica à 10 % max par SCPI pour obliger à diversifier les SCPI ? Donc pour 50 % en SCPI il faudrait 5 SCPI.

merci de votre réponse je vais contacter par mail linxea

Bonjour

J’ai investi plus de 70000€ en SCPI sur Linxea Spirit 2. Serait-il plus prudent d’investir sur une autre assurance vie, pour bénéficier de la garantie de dépôt ?. Sachant que j’apprécie beaucoup cette assurance vie pour l’investissement en SCPI.

Bonjour Laurent,

En effet, l’État garantit vos encours à hauteur de 70 000 € par assureur (Linxea Spirit 2 est assurée par Spirica).

Cela dit, personnellement je dépasse ce seuil sans que cela ne me stresse.

Donc on peut diversifier chez plusieurs assureurs pour gagner en sérénité.

Par exemple, en ouvrant 4 contrats d’assurance vie de 4 assureurs différents, on bénéficie de 280 000 € de garanties de l’État.

Linxea Spirit 2 est top pour les SCPI, mais on peut placer sur d’autres assurances vie pour investir en fonds euro, sur des ETF, etc.

Explications ici : Plusieurs assurances-vie pour diversifier et cumuler les avantages

Notre comparatif des meilleures assurances vie et leurs points forts.

Bonjour,

Merci pour la qualité de votre site.

La garantie des dépôts est passée depuis quelques temps à 100.000 (cent mille) euros par assureur..

Cordialement

Bonjour Rémi,

Non cest toujours 70 000 €.

Vous semblez confondre avec la garantie des dépôts bancaires : protection des dépôts.

Au temps pour moi, effectivement les assurance-vie et les compte-bancaire sont réglementés différemment.. bonne journée

Bonjour.

Merci pour l’article.

Donc l’intérêt d’acheter des SCPI en direct et uniquement pour l’effet de levier avec un emprunt à la banque ? Sinon il vaut mieux toujours les acheter dans une assurance vie ?

Y’a t il d’autres cas où il est intéressant de ne pas passer par une assurance vie ?

Bonjour Thierry,

En direct (hors assurance vie) ça peut être intéressant aussi quand on est non imposable.

On en parle ici : https://hajajeko.de/investissement-immobilier/scpi-societes-civiles-de-placement-immobilier/#detention

Et dans ce cas, attention à bien investir en direct via les meilleurs courtiers SCPI (meilleur choix de SCPI, conseil et cashback).

Bonjour,

A noter que la SCPI Remake Live ne sera plus disponible sur Linxea Spirit 2 à compter du 1er avril 2025 idem pour Linxea Spirit PER). Linxea m’a expliqué sur son tchat : “Cette fermeture concerne les versements initiaux, libres et arbitrages, en raison du niveau élevé de détention de cette SCPI par l’assureur Spirica.”

On conserve donc le support Remake live ainsi que les loyers mensuels mais on ne peut plus agir dessus sauf si versement programmé mis en place. Et “si vous modifiez votre versement libre programmé après le 01/04/2025 le support remake live ne vous sera plus proposée lors des choix des supports à l’investissement.”

Bonjour Sébastien,

Merci pour l’info.

L’assureur Spirica limite son exposition sur chaque SCPI, gestion prudente.

Spirica rouvrira la collecte sur cette SCPI peut-être plus tard.

Bonjour et merci pour cet article très intéressant qui me permet de comprendre mieux le fonctionnement global des assurance vie.

Dans mon cas, je viens de souscrire à une AV Linxea avenir 2. J’ai vu des offres en SCPI toutefois, en consultant la fiche associée je ne vois que le rendement associé. Est ce que les loyers des SCPI sont également perçus dans le cadre d’une SCPI pris via Assurance vie? Si oui, comment perçoit-on les loyers ? est ce que le rendement indiqué contient justement le loyer? Si tel est le cas je trouve que les rendements ne sont pas forcément très élevés et changent beaucoup d’une année sur l’autre.

Par avance merci pour vos éclaircissements.

Bonjour,

1/ Les loyers des SCPI sont versés au sein de l’assurance vie. Généralement sur le fonds euro (plus rarement capitalisés dans la SCPI, voir les conditions générales du contrat d’assurance vie).

2/ Le rendement c’est le loyer versé. Et ce rendement dépend des SCPI : on a eu entre 4 % et 8 % de rendement annuel selon les SCPI ces dernières années. Et pour une SCPI donnée, c’est plutôt stable. Il faut bien choisir ses SCPI, heureusement sur les assurances vie recommandées dans notre article on a un beau choix de SCPI. Par exemple sur Linxea Spirit 2, on trouve la SCPI Remake Live qui a versé 7,50 % de rendement en 2024 (7,79 % en 2023 et 7,64 % en 2022 donc un haut rendement et avec stabilité depuis plusieurs années) !

3/ Il faut bien choisir son assurance vie pour investir en SCPI, c’est l’objet de notre article. Linxea Avenir 2 est une excellente assurance vie pour le fonds euro et les ETF notamment. Mais pour les SCPI bof, car l’assureur Suravenir ne verse que 85 % des loyers et se garde 15 % pour lui. Donc on recommande plutôt Linxea Spirit 2 (offre ici) pour recevoir 100 % des loyers, comme expliqué dans notre article. Vous pouvez ouvrir plusieurs assurances vie, donc on recommande de diversifier sur 3 assurances vie parmi les meilleures assurances vie.

Merci beaucoup pour tous ces éléments. Une très belle continuation à vous.

merci pour cet article. PFO2 a été sacrément dévalorisé en 2023 j’espère que vous n’avez pas été trop impacté. Comme vous le dites il est important de diversifier et de voir le placement SCPI sur le long terme.

Je vois que Remake Live et Iroko Zen, 2 des meilleurs taux de distribution SCPI 2023 (respectivement 7,79% et 7,12%) sont disponibles sur Linxea Spirit 2. Cependant ces SCPI sont assez jeunes. Pensez vous que c’est un avantage car elles ont pu saisir des opportunités après la baisse du marché immobilier, ou bien au contraire que leur jeunesse les rend fragile car peut être un manque d’expérience et trop de risques (qui pourrait expliquer le meilleur rendement aussi en 2023?) ? J’ai du remake live, activimmo, epargne pierre et j’envisage d’ajouter iroko zen voire du Pierval Santé, cela vous parait-il une bonne diversification? Merci pour votre éclairage.

Bonjour Seb,

Oui heureusement j’ai bien diversifié, je n’avais que 1 k€ sur PFO2, et j’ai environ 350 k€ sur 10 autres SCPI qui n’ont pas été touchées par la crise.

Cela n’engage que moi, mais j’aime bien Remake Live (disclaimer, j’ai investi dans cette SCPI) et Iroko Zen.

Des jeunes SCPI qui ont pu acheter de l’immobilier à bon prix pendant la crise.

J’aime bien mixer jeunes SCPI (mais qui ont déjà un beau patrimoine immobilier maintenant > 100 M€) et des SCPI anciennes qui ont fait leurs preuves comme Immorente.

bonjour, si je comprends bien il est possible d’avoir dans le même contrat Linxea Spirit2 50% de SCPI en gestion libre et 50% autre en gestion pilotée . Les loyers des SCPI tombent sur les autres 50%( fonds euros par exemple) ou bien les loyers sortent de l’enveloppe AV et sont versés sur un compte courant ? Merci

Bonjour Chantal,

C’est cela.

Les loyers des SCPI sont versés sur le fonds euro de l’assurance vie.

Ainsi vous êtes libre de les laisser placés en fonds euro, d’arbitrer sur UC ou de retirer.

Bonjour,

Lorsque l’on prend des parts de SCPI en assurance-vie, faut-il aussi une assurance emprunteur ?

Merci par avance.

Bien à vous.

Bonjour Hanz,

Non pas d’assurance emprunteur pour placer en assurance vie 🙂

Bonjour,

Merci pour ce comparatif très complet.

J’envisage d’investir en SCPI via une assurance-vie (sur 4 ou 5 SCPI, via Linxea Spiirit 2). Ne pouvant pas mettre un gros montant au début, est-ce que cela à du sens de faire un versement chaque mois pour alimenter mon assurance-vie vers ces SCPI? Un peu comme du DCA sur des ETF.

Merci d’avance de votre réponse.

Bonnes fêtes de fin d’année !

Bonjour Alister,

Oui cela a du sens d’investir progressivement en SCPI.

Et cela ne génère pas de frais supplémentaires.

Joyeuses fêtes 🙂

Bonjour,

Attention sur le contrat linxea spirit 2, on ne peut utiliser que 50% des sommes versées pour acheter des scpi. Si vous versez 20 000 euros et que vous souhaiter les placer en scpi, vous ne pourrez en réalité n’acheter que pour 10 000 euros de scpi… pour les 10 000 euros restants, il faudra utiliser les fonds et autres UC !

Bonjour,

Oui, mais ensuite vous pouvez acheter les SCPI en arbitrant.

Dans votre exemple, vous placez 10 000 € en SCPI et 10 000 € en fonds euro.

Et une semaine après vous pouvez arbitrer les 10 000 € du fonds euro vers les SCPI.

Donc vous vous retrouvez bien en 100 % SCPI.

Bonjour, et quel intérêt de mettre 100% sur des SCPI?

Si le rendement SCPI ne dépasse pas les 5%, ce n’est pas mieux de faire 30% sur fonds €, 30% sur trackers et 40% sur SCPI ?

il y aura un meilleur rendement sur ETF en plus que sur SCPI non ?

Bonjour Bruno,

Oui attention je ne dis pas qu’il faut investir 100 % en SCPI, chacun fait sa propre allocation (moi-même j’investis aussi en fonds euro, ETF, etc.).

Je dis juste que c’est possible techniquement, le contrat ne l’empêche pas.

Historiquement le marché actions est plus rentable que le marché immobilier oui.

Bonjour Nicolas,

Dans votre podium des meilleures assurances vies du marché se trouve le contrat Lucya Cardif.

Lui aussi reverse 100% des loyers de SCPI, avec 0.5% de frais de gestion.

Ce contrat n’aurait-il pas sa place dans cet article, aux côtés de Spirit 2 et Placement-Direct Vie ?

Y-a-t ‘il quelque chose, que j’aurais raté, qui le rendrait moins bon à vos yeux pour l’investissement en SCPI ?

Bien à vous,

Bonjour Cyril,

Bien vu, c’est une excellente assurance vie aussi pour les SCPI !

Le seul hic : un choix beaucoup plus limité, seulement 6 SCPI :

– Rivoli Avenir Patrimoine (gérée par Amundi Immobilier) ;

– Accimmo Pierre (BNP Paribas REIM, du même groupe) ;

– LF Grand Paris Patrimoine (La Française AM International) ;

– PFO2 (Perial AM) ;

– Primovie (Primonial REIM France) ;

– Efimmo (Sofidy).

Voir l’offre Lucya Cardif.

Notre article : avis Lucya Cardif.

Bonjour,

1) Est-il possible d’investir sur des SCPI en nue propriété via une assurance vie ?

2) Si j’investis sur des SCPI européennes dans mon assurance vie, la fiscalité sera-t-elle la même ?

J’hésite grandement entre l’achat direct, l’achat dans un PER et l’achat via une assurance vie.

Merci d’avance pour vos lumières.

Bonjour,

1/ Les SCPI en assurance vie et PER sont en pleine propriété.

2/ Oui c’est la fiscalité de l’assurance vie.

Pour aller plus loin : optimisations fiscales pour SCPI.

Bonsoir

Sur une vision long terme ou du moins indéterminée, je n arrive pas à trouver la meilleure solution pour gérer les loyers des scpi sur spirit 2. C est à dire les conserver sur le fond Euro, les réinvestir en scpi (mais se pose la question des frais d entrée) ou investir dans des trackers?

Merci

Bonjour,

Le choix entre (1) fonds euro, (2) SCPI ou (3) ETF pour réinvestir les revenus des SCPI est très personnel.

Le plus simple est de définir une allocation cible : x % fonds euro, y % fonds actions (ETF) et z % SCPI. Et de réinvestir les gains de façon à conserver cette allocation. En sachant que cette allocation cible peut aussi évoluer dans le temps au gré de vos projets de vie. Si vous souhaitez résolument investir sur le long terme, alors vous pouvez dynamiser l’allocation et donner une place plus grande aux fonds actions et SCPI.

Les frais sur les SCPI ne sont pas un problème, ils sont rapidement amortis (en rappelant que l’investissement en SCPI est pour le long terme).

Bonjour Ludovic / Nicolas,

Toujours aussi qualitatif et à jour !

Je ne sais pas comment vous faites pour gérer tous ces articles :).

Question concernant l’arbitrage pour revenir à l’allocation cible citée précédemment.

Si l’épargne ne permet plus de revenir à l’allocation cible (même avec quelques % de marge), l’arbitrage immo vers actions vient rogner grandement sur la performance avec les frais d’entrée des SCPIs, non?

Exemple fictif : sur 100k€, target 50/50 actions/Immo. Admettons tout sur la même AV pour simplifier (encore plus complexes si SCPIs en direct ou enveloppes différentes).

En 3 ans bear market et bonne résilience Immo, on a 60k€ SCPIs et 40k€ actions.

Arbitrer les 10k€ SCPIs vers actions entraînera de sortir des SCPIs avant d’avoir lissé les frais d’entrée et potentiellement d’autres frais annexes pour sortie précoce, non ?

Bref, ça semble plus simple d’arbitrer avec des marchés haussiers par renforcement sur SCPIs dans ce cas.

Merci d’avance pour votre opinion sur le sujet.

PS: toujours plus simple à arbitrer qu’avec un Pinel 😉

Bonjour Alex,

Merci 🙂

On en revient à la base : l’investissement immo se fait à long terme.

Il ne faut pas arbitrer (dans le sens désinvestir) 2 ans après… donc le rééquilibrage vient de notre capacité d’épargne mensuelle.

Dans votre exemple, les futurs versements iront sur les UC actions (ETF World notamment). Ainsi, on reviendra progressivement au 50/50 actions/immo.

Bonjour Nicolas,

Merci pour la clarification.

Pour confirmation, dans le sens inverse (arbitrer ETF World vers SCPIs dans bonne AV), on peut se permettre de désinvestir car pas de frottement fiscal/arbitrage ?

Par déduction, pour avoir la main sur son allocation cible actions/Immo, il est préférable d’avoir l’ETF World aussi sur l’AV et pas uniquement PEA, n’est-ce pas ?

Dans l’exemple 50/50 actions/Immo sur 100k€, xxk€ sur PEA et yyk€ sur AV de l’ETF World avec xx+yy = 50.

Bonne journée,

Alex

Alex,

Tout à fait, pour les 2 points, vous avez bien compris 🙂

Bonjour,

La part de la SCPI Pierval Santé a été revalorisée fin décembre 2022 de 2%.

La part est passée de 200 euros à 204 euros.

Si la souscription a été faite via un contrat d’assurance vie, plus précisément via Linxea Spirit 2, savez-vous si on bénéficie de cette revalorisation ? Comment se matérialise-t-elle ?

Exemple : 3 parts achetées en septembre 2022, quelle conséquence aujourd’hui ?

Je vous remercie pour votre aide.

Bien cordialement,

Maxime

Bonjour Maxime,

Bonne nouvelle 🙂

Oui heureusement, on bénéficie de la revalorisation des parts en assurance vie aussi !

Regardez votre contrat en ligne sur l’espace assureur Spirica, vous verrez la revalorisation de la ligne Pierval Santé.

J’ai donné mon exemple ici avec PFO2 qui avait été revalorisé, je suis passé de 940 € à 970 € puis 1000 € : https://hajajeko.de/meilleure-assurance-vie-scpi-comparatif/#exemple-cas-pratique

bonjour Nicolas

il ya je suppose un dépôt minimum de 1000 EUR si on souhaite que la gestion d’une SCPI en assurance vie soit géré par des professionnels ( gestion pilotée)? que cela soit Linxea ou pas.

Merci de votre réponse.

Bonjour Vincent,

Les SCPI sont forcément gérées par des professionnels (la société de gestion).

C’est tout leur intérêt, vous ne gérez pas le parc immobilier vous-même.

Cela n’a rien à voir avec la question d’une assurance vie en gestion pilotée ou en gestion libre.

Et en pratique, pour pouvoir investir sur les SCPI en assurance vie, il faut ouvrir l’assurance vie en gestion libre, pour pouvoir sélectionner les SCPI parmi les unités de compte.

C’est à partir de 500 € comme écrit dans le tableau.

Bonsoir Nicolas

Sauf erreur, une petite coquille au début de l’article : on acquiert au lieu de acquière

Bonne soirée

Bonjour Denis,

Bien vu, merci !

J’ai corrigé, j’ai horreur des fautes d’orthographe 🙂

Bonjour Nicolas,

Pourriez-vous préciser un point sur Linxea. Il est écrit dans l’annexe de souscription des parts de SCPI :

“Pour chaque versement, l’investissement sur des supports en unités de compte représentatives de parts de SCPI ne doit pas excéder 50% du montant total de l’opération.”

Dans le même temps, pour certaines des SCPI, il est quand même écrit qu’on peut la détenir à hauteur de 100% du contrat…

En bref, je comprends sur le premier point que si j’investis 1000€ sur l’assurance vie, je ne peux en mettre que 500€ sur SCPI et 500€ ailleurs (fond euros par exemple).

Est-il possible de retirer du fond euros par la suite pour remettre sur les SCPI de façon à avoir par exemple 100% en SCPI sur ce contrat comme suggérer à votre réponse à Maxime ?

Merci d’avance

Bonjour Alain,

Oui vous pouvez arbitrer ensuite au sein de votre contrat pour désinvestir 50 % du fonds euro par exemple pour investir sur les SCPI.

Ainsi après arbitrage on peut atteindre 100 % SCPI sur le contrat.

Les arbitrages sont gratuits et illimités.

(Mais toujours les frais d’achat des SCPI bien entendu).

Bonjour et merci pour ce site que je dévore depuis sa découverte il y a quelques semaines! Superbe travail.

Je vais prochainement investir en SCPI via une assurance vie pour diversifier mon patrimoine. En revanche je m’interroge toujours sur l’allocation à choisir :

– Faut-il obligatoirement une part de fonds euros pour percevoir les loyers au sein de l’assurance vie ou est-il possible de ne choisir que 100% en UC SCPI ?

– Sinon, quelle est l’allocation conseillée pour un placement équilibré en “pierre-papier” ? 50% fonds euros et 50 % UC SCPI ?

Merci de votre retour

Bonjour Maxime,

Merci 🙂

1/ Vous pouvez investir en 100 % SCPI sur Linxea Spirit 2 et vous toucherez aussi les loyers sur le fonds euro.

2/ Il faut raisonner globalement. Votre patrimoine ne se résume pas à une assurance vie. Par exemple on peut avoir 100 % SCPI sur une assurance vie, 100 % ETF World sur une autre assurance vie, 100 % fonds euro sur une 3ème assurance vie, des actions en PEA, la résidence principale…au global l’allocation est équilibrée. Cf notre article : allocation patrimoniale.

Bonsoir,

Merci pour cet excellent article.

1 remarque et 2 questions :

Concernant le calcul des gains (1000×1,05)^10 = 1 628 € je pense qu’il y a une erreur sur les parenthèses, en creusant un peu la formule est plutôt : 1000×(1,05^10) = 1 628 €

J’ai regardé la documentation des tarifs appliqués sur Lynxea Spirit 2 et j’y vois pour une UC investie en SCPI :

Support unités de compte 0,50% Maximum

puis

Fonds immobilier**** (moyenne) 1,12%

dont taux de rétrocession de commissions*** 0,28%

Ça peut prêter à confusion, mais si on s’en tient à ce qui est écrit, les frais sont capés à 0,5%, c’est bien ce que vous observez sur votre AV Lynxea ?

Pour un investissement long terme, une AV Lynxea Spirit 2 investie à 100% en SCPI (avec PEA pour actions et ETFs par ailleurs) me parait l’idéal en matière de frottement fiscal. Votre avis ?

Bonjour Fab,

Oui bien vu merci, j’ai corrigé : 1000 x (1,05)^10 = 1 628 €

Sur Linxea Spirit 2, les frais de gestion :

– 0,50 % prélevés par l’assureur Spirica sur les unités de compte ;

– en moyenne 1,12 % prélevés sur la SCPI par la société de gestion de la SCPI, ce sont les frais internes à la SCPI, mais de notre côté nous percevons les loyers nets de frais de gestion donc c’est indolore. Quand j’ai simulé 5 % de rendement c’est net de frais de gestion. Par comparaison, sur des fonds de gestion actifs la moyenne est autour de 2 % et sur les ETF autour de 0,30 %.

Oui pour optimiser fiscalement, investir en PEA (pour les ETF) et en assurance vie (fonds euro, SCPI, ETF…) c’est ce qu’il y a de mieux pour éviter les “frottements fiscaux”. Imposition à l’impôt sur le revenu sur les gains seulement quand on sort de l’enveloppe, et exonération possible en sortant après les 5 ans du PEA et les 8 ans de l’assurance vie. Ce sont donc les meilleures enveloppes pour investir.

Bonjour,

Est-il possible d’investir 50-100 euros par mois en SCPI via le contrat Linxea Spirit 2 ?

Merci

Bonjour Mathieu,

Oui c’est possible 🙂

Bonjour Nicolas et merci pour toutes les informations apportées sur ce site, très intéressantes pour essayer de clarifier dans quelle direction avancer. J’ai 2 questions concernant l’investissement dans les SCPI, via l’AV Linxea Spirit 2 à laquelle j’ai souscrit :

1) Je cherche à diversifier mon allocation immo, j’ai bien vu le camembert via le lien https://hajajeko.de/meilleure-assurance-vie-scpi-comparatif/#exemple-cas-pratique mais je ne l’ai pas retrouvé sur le site de Linxea, au cas où il serait mis à jour. Donc est-il consultable sur leur site et où ? ou vous a-t-il été fourni en échangeant avec un conseiller ?

2) Avant d’avoir vu ce camember j’ai ouvert le contrat en optant pour la SCPI Activimmo, ayant vu que la gestion du “dernier kilomètre” avait le vent en poupe et ayant déjà investi en direct (à crédit) à Immorente et Efimmo. J’ai vu que les frais d’investissement des SCPI via l’AV étaient en général entre 4 et 6% pourtant je vois dans la doc que cela varie plutôt entre 4,25% et 8,62% (confirmé pour ma part avec 8,6% Activimmo, conformément au doc), on parle donc bien de la même chose ou j’ai mal compris ?

Merci pour votre réponse.

Bonjour Nicolas,

1/ J’avais trouvé ce camembert sur le site Linxea.

Sur la page du contrat Linxea Spirit 2, onglet supports unités de compte / SCPI. Mais Linxea a peut-être mis à jour le site depuis.

2/ Oui on parle de la même chose. Certaines SCPI sont plus gourmandes que la fourchette moyenne.

Bonjour Nicolas,

Tout d’abord bravo pour votre site !

Ma question concerne le camembert préconisé pour l’allocation SCPI/SCI/OCPI pour lequel j’ai opté. Les SCPI reversent les loyers chaque trimestre. Qu’en est il des SCI et OPCI ? Est-ce également versé tous les trimestres ou annuellement ?

Bonjour Edouard,

Merci 🙂

Les SCPI distribuent les loyers.

Alors que les SCI et OPCI capitalisent et ne distribuent pas.

Voir notre article : les différences entre SCPI, SCI et OPCI.

Bonjour Nicolas,

Sur le contrat Linxea Spirit 2, après avoir effectué un arbitrage pour passer de 50 % à 100 % SCPI en UC, où seront réinvestis les loyers (ou dividendes) ?

Bonjour Martial,

Dans ce cas, l’assureur Spirica vous ouvre une ligne fonds euro, pour vous verser les loyers dessus.

Bonjour NIcolas

Merci pour vos articles pertinents et très pédagogues.

En couple, nous avons la cinquantaine et nous nous apprêtons à investir 40 000€ En SCPI.

Nous avons arrêté notre choix sur l’assurance vie linxea spirit 2.

On a prévu 10 SCPI + 4 SCI réparties sur nos 2 AV : qu’en pensez vous ?

On envisage aussi de placer une partie de ce capital dans des SCPI hors AV en demenbrement pour ne pas alourdir notre fiscalité actuelle : est ce une bonne idee ? Ou est il preferable de se focaliser unqiement sur l’AV

J espère que mes questions sont assez claires ?

Bien a vous. Stephanie

Bonjour Stéphanie,

Merci 🙂

C’est bien de diversifier sur plusieurs SCPI / SCI.

Et dans une assurance vie taillée pour l’investissement immobilier comme Linxea Spirit 2.

Hors assurance vie, c’est intéressant surtout si on investit à crédit.

Et en démembrement (en achetant en nue-propriété), on ne touche pas de loyers pendant quelques années donc pas d’imposition, avec l’avantage d’acheter avec une décote donc plus de parts de SCPI pour la même somme investie. Bonne solution si on veut optimiser fiscalement sans besoin des revenus pendants quelques années, pour avoir plus de revenus à l’issue du démembrement temporaire. Donc généralement un bon montage quelques années avant départ en retraite.

Explications ici : https://hajajeko.de/investissement-immobilier/scpi-societes-civiles-de-placement-immobilier/

Donc achat en assurance vie (avec notre capacité d’épargne) + hors assurance vie (avec notre capacité d’endettement), c’est complémentaire.

Et l’assurance vie et l’achat en nue-propriété hors assurance vie sont 2 solutions qui permettent d’optimiser fiscalement.

Bonjour Nicolas,

Encore merci pour vos articles, grâce à vous j’ai ouvert un PEA chez Fortuneo et une AV Linxea Avenir. Je souhaiterais ouvrir une AV Linxea Spirit 2 pour investir en SCPI et donc diversifier mon patrimoine. Jusqu’à présent dans les commentaires j ai vu des questions du type si j’investis X0000€ dois je les investir en une ou plusieurs fois. De mon côté je n’ai plus de “stock” a investir directement, je souhaiterais investir mensuellement une part de mon salaire, par exemple 200€. Est ce judicieux d’investir mensuellement de “petites” sommes? Je comprends que tous les mois je paierai 6% de frais de achat?

Merci

Bonjour Judicaël,

Oui cela revient au même, on peut investir par exemple 200 € par mois / par trimestre.

Sur différentes SCPI pour diversifier.

On ne paie pas x % par mois de frais d’achat. C’est simplement x % à chaque achat de SCPI.

Et au global cela revient au même niveau frais.

Par exemple 5 % de frais sur 10 000 € en une fois, c’est autant que 5 % de frais sur 1000 € par mois pendant 10 mois.

Il y a 50 % de versement maximum en SCPI par versement, donc on peut verser par exemple 100 € fonds euro + 100 € SCPI.

Et arbitrer ensuite les 100 € de fonds euro vers les SCPI pour arriver à 200 € SCPI.