Linxea ou Lucya ? Depuis des années, ces deux acteurs proposent ce qui se fait de mieux en matière d’épargne en ligne, notamment pour l’assurance vie et le plan d’épargne retraite (PER).

Nous sommes clients chez les deux, ce qui nous permet d’observer très concrètement l’évolution de leurs offres au fil du temps. Que ce soit Linxea ou Lucya, ils ont de beaux jours devant eux : bien placés pour capter la montée en puissance de l’épargne en ligne, pendant que les offres poussives des banques traditionnelles perdent peu à peu du terrain.

📌 Alors, faut-il choisir Linxea ou Lucya ? S’il faut aller droit au but :

- pour les meilleures assurances vie, notre préférence va à Linxea Spirit 2 (voir l’offre), Lucya Cardif (voir l’offre) et Lucya CNP (voir l’offre) ;

- pour les meilleurs PER, ce sont aussi Linxea Spirit PER (voir l’offre) et Lucya Cardif PER (voir l’offre) qui sortent du lot ;

- toutefois pour l’interface de gestion, l’expérience utilisateur et le service client, Linxea nous paraît aujourd’hui un cran au-dessus.

Note de Louis : Linxea et Lucya restent avant tout des courtiers en assurance. Autrement dit, leur terrain de jeu couvre surtout trois enveloppes fiscales : assurance vie, PER et contrat de capitalisation. C’est déjà beaucoup, mais une stratégie/allocation patrimoniale ne doit pas se réduire à ces seuls outils. Il faut aussi regarder du côté des meilleurs plans d’épargne en actions (PEA) et des meilleurs comptes-titres ordinaires (CTO), en prenant en compte des outils avancés comme le crédit lombard.

SOMMAIRE

- Structure, positionnement, partenaires : ce qui distingue Linxea de Lucya

- Linxea ou Lucya : tableau comparatif des meilleures assurances vie

- Linxea ou Lucya : tableau comparatif des meilleures PER

- Avis et expérience clients, interface, service client Linxea ou Lucya : qui est le plus convaincant ?

- Notre avis : faut-il choisir Linxea, Lucya… ou ouvrir les deux ?

Structure, positionnement, partenaires : ce qui distingue Linxea de Lucya

Le match Linxea ou Lucya : deux portes d’entrée vers l’épargne en ligne, avec des histoires, des structures et des positionnements différents.

Linxea-Irbis : groupe historique de l’épargne en ligne

🔎 Le groupe s’articule autour de deux grandes briques :

- Linxea, côté distribution d’épargne en ligne pour les particuliers ;

- et Irbis Solutions, côté conception et distribution de produits structurés.

Linxea revendique une présence en ligne depuis 2001. Son ADN est limpide : frais bas, offre large et parcours digital. La marque se présente comme le leader indépendant de l’épargne en ligne pour les particuliers, avec plus de 180 000 clients et plus de 6 milliards d’euros d’actifs confiés.

Quant à Irbis, c’est plus récent. En réalité, l’histoire du groupe tel qu’on le connaît aujourd’hui s’accélère surtout à partir de 2015, lorsque Antoine Delon et Yves Conan reprennent Linxea avec l’appui de NextStage AM et de MI3.

Puis, en 2016, ils lancent Irbis Solutions pour développer une expertise plus pointue, notamment autour des produits structurés (notre avis plus que nuancé sur les produits structurés).

Note de Louis : Linxea revendique donc une indépendance capitalistique vis-à-vis des banques et des assureurs, ce qui est exact. Mais le groupe a quand même ouvert son capital à des fonds d’investissement pour accélérer sa croissance (NextStage, MI3 et IK Partners).

Lucya-Assurancevie.com : acteur indépendant de l’épargne en ligne

Le groupe Lucya-Assurancevie.com revendique aussi un ancrage ancien, avec une création de Lucya en 2001 par Édouard Michot, dans un esprit de family office, tandis qu’Assurancevie.com a été lancé en 2010 pour démocratiser l’épargne sur internet.

🔎 Les mentions légales sont claires : Assurancevie.com est la marque internet de Lucya (et Lucya en est donc propriétaire).

Lucya se présente comme une maison patrimoniale indépendante (qui n’est pas détenue par des fonds d’investissement, contrairement à Linxea).

Le groupe revendique aujourd’hui plus de 170 000 clients, près de 6 milliards d’euros d’encours et près de 100 collaborateurs. Donc très proche de Linxea, ils “jouent dans la même cour”.

Note de Louis : Le groupe Lucya a aussi grandi par développement externe avec l’acquisition du portefeuille assurance vie d’Oney Bank entre 2022 et 2023, puis celui de Carrefour Banque en 2025.

Linxea ou Lucya : tableau comparatif des meilleures assurances vie

Avant d’entrer dans le dur, il faut rappeler une évidence : Linxea et Lucya figurent tous deux parmi les meilleurs acteurs de l’assurance vie en ligne. Ce sont nos préférés.

On n’est pas ici en train de comparer deux courtiers/contrats moyens (on est déjà sur le podium).

Les assurances vie de Linxea

📊 Les assurances vie distribuées par Linxea font depuis longtemps partie de nos références.

Voici les principales assurances vie proposées par Linxea :

| LINXEA Spirit 2 | LINXEA Avenir 2 | LINXEA Vie | LINXEA Zen | Assurance vie lambda (pour comparaison) | |

|---|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica |

CRÉDIT MUTUEL Suravenir | GENERALI E Cie Vie |

APICIL | X |

| Frais sur versement | 0% | 0% | 0% | 0% | 3% |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 100 € | 300 € | 500 € | 200 € |

| Fonds euros | - Objectif Climat - Fonds euro Nouvelle Génération |

- Suravenir Opportunités 2 - Suravenir Rendement 2 |

- Netissima - Eurossima |

- Apicil Euro Garanti - EuroFlex |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,26 % et 3,08 % | 3 % et 2,10 % | 3 % et 1,67 % | 2,50 % et 3,25 % | 1,80 % |

| Nombre d'unités de compte | 745 UC Dont 78 trackers et 31 SCPI et 137 titres vifs |

600 UC Dont 81 trackers et 20 SCPI |

730 UC (dont 126 trackers) |

400 UC (dont 26 SCPI) |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

4,45 % (loyers SCPI reversés à 100 %) | 4,45 % (loyers SCPI reversés à 85 %) | 4,45 % (loyers SCPI reversés à 85 %) | 4,45 % (loyers SCPI reversés à 100 %) | Pas de SCPI |

| Frais de gestion en unité de compte |

0,50 % | 0,60 % | 0,60 % | 0,60 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0 % | 0,50 % |

| Classement comparatif | |||||

| Documentation | Recevez la documentation Linxea Spirit 2. | Recevez la documentation Linxea Avenir 2. | Recevez la documentation Linxea Vie. | Recevez la documentation Linxea Zen. | |

| Offre | Souscrivez en ligne | Souscrivez en ligne. Jusqu'à 150 € de prime ! | Souscrivez en ligne | Souscrivez en ligne |

Dans cette gamme, Linxea Spirit 2 reste selon nous la meilleure assurance vie. C’est un peu le contrat “tout-terrain” de Linxea : frais très compétitifs, très solide sur la diversification (bons fonds euros et beau choix d’ETF), excellent pour loger des sociétés civiles de placement immobilier (SCPI), pertinent aussi pour le private equity.

Les assurances vie de Lucya

📊 Côté Lucya / Assurancevie.com, on retrouve la même logique de fond : des contrats haut de gamme mais accessibles dès 500 €, des frais très compétitifs et une vraie sélection d’assureurs reconnus.

Voici les principales assurances vie proposées par Lucya / Assurancevie.com :

| Lucya CNP | Lucya Cardif | Lucya by AXA | Lucya Abeille | Assurance vie lambda | |

|---|---|---|---|---|---|

| Assureur |  CNP Assurances |

BNP Paribas Cardif |

AXA | Abeille Assurances (groupe Aéma) | X |

| Frais ponctuels (versements et arbitrages) | 0 % | 0 % (0,10 % sur ETF et titres vifs en actions) |

0 % | 0 % | 3 % de frais sur chaque versement 0,50 % de frais d'arbitrage |

| Ticket d’entrée | 500 € | 500 € | 1 000 € | 500 € | 1 000 € |

| Fonds Euro | CNP Lucya Euros B (garanti à 100 %) | - Fonds Euro Général - Fonds Euro Private Strategies |

- Fonds euro Général Lucya by AXA (garanti à 100 %) - Fonds Euro Croissance (garanti à 100 % au terme des 10 ans investis) |

Abeille Actif Garanti | X |

| Nombre d’unités de compte (UC) | 1150 UC Dont 15 ETF (143 ETF prévus) et 10 SCPI et 580 titres vifs |

Plus de 1 600 UC. Dont 50 trackers (ETF), 6 SCPI et plus de 300 titres vifs |

~850 UC Dont 7 fonds indiciels et 2 fonds immobilier |

Plus de 240 UC. | 50 UC sans ETF, ni fonds immobilier |

| Frais de gestion en UC en gestion libre | ✅ 0,30 % | 0,50 % par an | 0,50 % par an | 0,60 % par an | 1 % par an |

| Classement comparatif | |||||

| Offre en cours ? | ➡️ Souscrivez en ligne à LUCYA CNP avec offre bonus fonds euro ! | ➡️ Souscrivez en ligne à LUCYA Cardif : offres en cours | ➡️ Souscrivez en ligne (offres boost rendement fonds euro sous conditions) | ➡️ Souscrivez en ligne à Lucya Abeille : offres en cours |

Dans la galaxie Lucya, Lucya CNP et Lucya Cardif ressortent nettement, selon nous, comme les contrats les plus solides.

Ils se distinguent par d’excellents fonds en euros, de très belles offres en exchange-traded funds (ETF), un large accès aux titres vifs et une structure de frais particulièrement compétitive.

Lucya CNP vs Linxea Spirit 2 vs Lucya Cardif

⚔️ Si l’on pousse la comparaison jusqu’aux contrats emblématiques de chaque maison, alors le match se joue bien entre Linxea Spirit 2, Lucya Cardif et Lucya CNP :

| Lucya CNP | LINXEA Spirit 2 | Lucya Cardif | Assurance vie lambda | |

|---|---|---|---|---|

| Assureur | CNP Assurances |

CRÉDIT AGRICOLE Spirica |

BNP Paribas Cardif |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 500 € | 500 € | 200 € |

| Fonds euros | CNP Lucya Euros B (garanti à 100 %) | - Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

- Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

2,33 % (et jusqu'à +2,70 % de bonus en 2026 et 2027 donc proche de 5 %) | - Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

- Fonds Euro Général : 2,75 % (et jusqu'à +1,50 % de bonus en 2026 et 2027 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | 1150 UC Dont 15 ETF (143 ETF prévus) et 10 SCPI et 580 titres vifs |

>750 UC Dont 78 trackers (ETF) et 31 SCPI et 137 titres vifs |

2300 UC Dont 50 ETF et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion sur unités de compte |

✅ 0,30 % | 0,50 % | 0,50 % | 1 % |

| Frais d'arbitrage | ✅ 0 % (et 0 frais de transaction sur ETF) | 0 % (0,10 % de transaction sur ETF) | 0 % (0,10 % de transaction sur ETF) | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre |

| On aime particulièrement | - Possibilité de combiner gestion libre et gestion pilotée - bonus de rendement fonds euro si investissement en UC - grand choix d'UC (ETF, private equity, SCPI, titres vifs, ISR, etc.) - les frais les plus bas du marché ! |

- Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - grand choix immobilier SCPI - Frais de gestion sur UC très bas - ETF, titres vifs, ISR (investissement socialement responsable) |

- Possibilité de combiner gestion libre et gestion pilotée - Le bonus sur fonds euro - Grand choix d'ETF - Frais de gestion sur UC très bas |

|

| Classement comparatif |

Lucya CNP est l'assurance vie idéale pour une allocation fonds euro + ETF ou titres vifs à moindres frais |

Linxea Spirit 2 est une valeur sûre et superbe assurance vie "tout-terrain" selon nous |

Lucya Cardif est une assurance vie excellente pour investir en fonds euros, trackers (ETF), ou titres vifs |

|

| ➡️ Souscrivez en ligne à LUCYA CNP avec offre bonus fonds euro ! | ➡️ Souscrivez en ligne à LINXEA Spirit 2. Jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA Cardif. Jusqu'à 50 € de prime ! |

➡️ Soyons francs : Lucya CNP (offre ici) est sur le papier la meilleure assurance vie. Particulièrement pour les ETF et les titres vifs. Mais certains épargnants pourraient arguer qu’elle est encore très récente et doit encore faire ses preuves dans la pratique.

Pour le duel historique Linxea Spirit vs Lucya Cardif, aucun ne remporte clairement le match par KO :

- Lucya Cardif a notre préférence pour les épargnants qui veulent privilégier les meilleurs fonds euros et/ou les titres vifs en assurance vie.

- Linxea Spirit 2 garde une longueur d’avance pour ceux qui veulent surtout investir en immobilier pierre-papier (SCI/SCPI) ou en private equity dans leur assurance vie.

Note de Louis : Le bon choix dépend donc moins d’un classement absolu que de votre profil d’investisseur et de votre stratégie/allocation patrimoniale. Comme souvent, on cherche à désigner un champion unique alors que la bonne réponse est plus nuancée : c’est à vous de trancher selon vos priorités.

Avis de Nicolas : j’aime bien diversifier entre Lucya CNP pour une allocation fonds euro + ETF, et Linxea Spirit 2 pour une allocation fonds euro + SCPI. Accessoirement, les 2 contrats permettent aussi d’investir en or.

Linxea ou Lucya : tableau comparatif des meilleurs PER

Linxea et Lucya ne se contentent pas de proposer les meilleures assurances vie. Les deux acteurs proposent aussi les meilleurs plans d’épargne retraite (PER), avec des frais bien plus digestes que ceux des PER bancaires traditionnels.

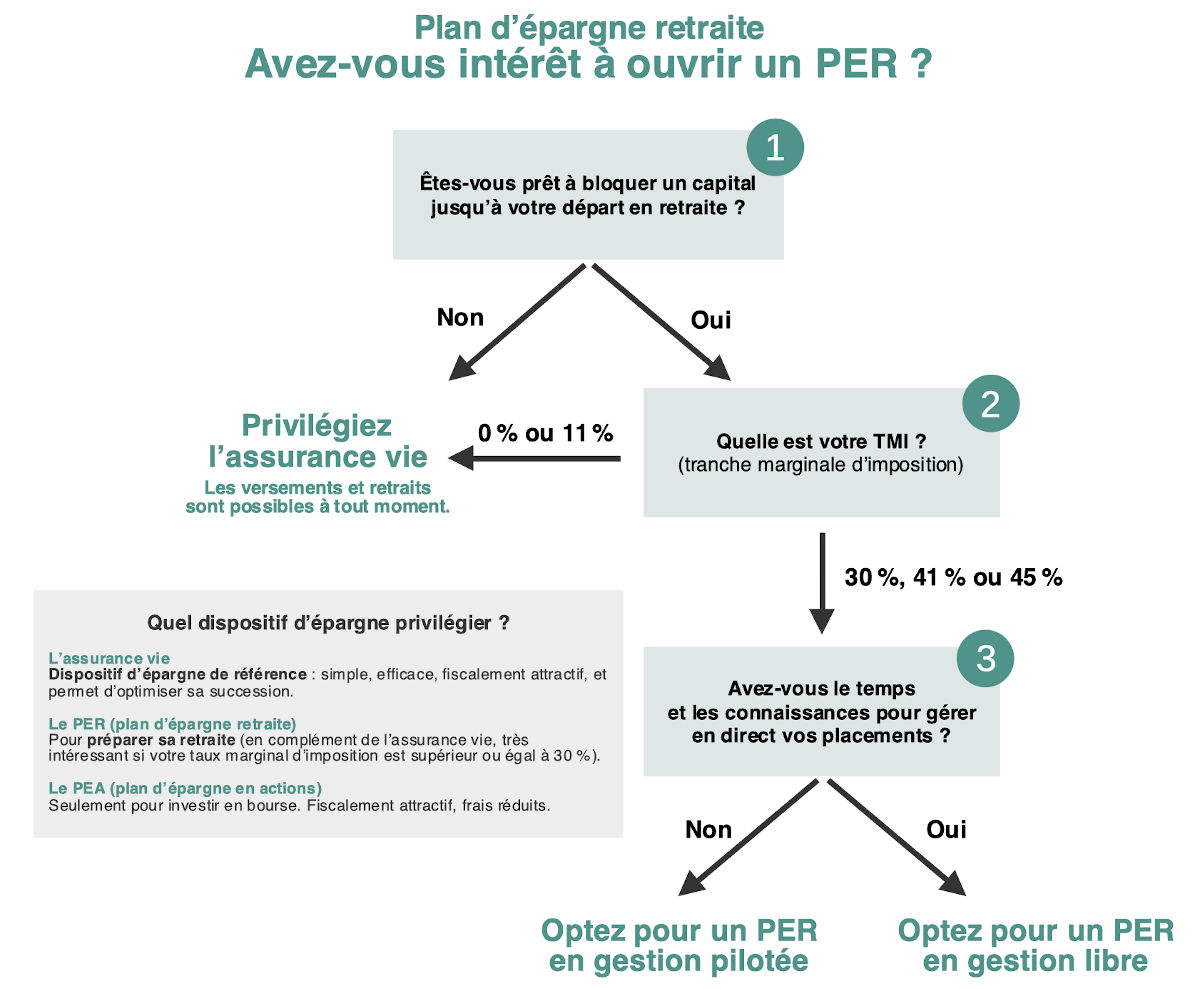

Rappel : comment fonctionne un PER par rapport à l’assurance vie ?

🧠 Le PER fonctionne globalement comme une assurance vie : on peut y investir sur un fonds euro, des ETF, des fonds immobiliers ou d’autres unités de compte.

La grande différence, c’est le mécanisme fiscal. Les versements sur un PER peuvent être déduits du revenu imposable (dans certaines limites). Dit autrement, le PER permet de transformer une partie de l’impôt d’aujourd’hui en épargne de long terme.

En contrepartie, l’argent est en principe bloqué jusqu’à la retraite (sauf cas de déblocage anticipé prévus par la loi). Et c’est au moment de la sortie du PER que les sommes déduites à l’entrée sont en quelque sorte rattrapées par la fiscalité (selon votre situation fiscale au moment de la retraite).

➡️ Pour en savoir plus : Notre avis sur le PER : bon plan ou simple carotte fiscale ?

Les meilleurs PER : Linxea Spirit PER face à Lucya Cardif PER

Sans grande surprise, les meilleurs PER de Linxea et de Lucya reprennent en grande partie les qualités de leurs meilleures assurances vie. On retrouve les mêmes logiques de construction : frais réduits, assureurs solides, large choix de placements et parcours de souscription en ligne.

⚔️ En pratique, on retrouve donc un duel assez proche de celui observé sur l’assurance vie :

| PER | Linxea Spirit PER | Lucya Cardif PER | PER Ramify | PER lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE SPIRICA | BNP Paribas Cardif | APICIL | X |

| Courtier | Linxea Lire notre avis sur Linxea |

Assurancevie.com Lire notre avis sur Assurancevie.com |

Ramify Lire notre avis sur Ramify |

|

| Frais sur versement | 0 % | 0 % | 0 % | 4 % |

| Ticket d'entrée (somme minimum à verser à l'ouverture, versements libres ensuite) | 500 € | 500 € | 1 000 € | 1 000 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,08 % | 2,75 % | 1,80 % | 1,80 % |

| Nombre d'unités de compte | 780 UC (38 ETF, 31 fonds immobiliers SCPI/SCI/OPCI, 7 fonds Private Equity, 114 titres vifs, 19 fonds ISR, etc.) | 2300 UC Dont 50 trackers (ETF) et 6 SCPI et 1000 titres vifs | Une centaine d'ETF actions et obligations, (et éventuellement des SCPI et fonds de private equity selon votre profil) | 20 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) | 4,80 % (loyers SCPI reversés à 100 %) | 4,63 % (loyers SCPI reversés à 100 %) | 4,40 % | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

0,50 % | 0,50 % | 0,70 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Frais d'arrérage (en cas de sortie en rente plutôt qu'en capital) | 0 % | 1,50 % | 1,50 % | 3 % |

| Modes de gestion | 3 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée à horizon retraite (avec 3 profils et sécurisation progressive à l’approche de la retraite) - Gestion pilotée par Yomoni avec 4 profils |

4 modes de gestion que l'on peut combiner : - Gestion libre - Gestion pilotée BNP (loi industrie verte) - Gestion déléguée Lucya (investie en ETF) - Gestion pilotée horizon retraite (sécurisation progressive à l’approche de la retraite) |

Gestion pilotée à horizon retraite (choix entre 4 stratégies pour inclure ou non les SCPI et le private equity et la teinte green) | Gestion libre ou gestion pilotée |

| Ouverture / gestion en ligne ? | Oui / oui | Oui / oui | Oui / oui | Non / non |

| On aime particulièrement | - Frais de gestion très bas - Fonds euro NG taillé pour le long terme - SCPI avec 100 % des loyers - Trackers, titres vifs, ISR - Possibilité de combiner les modes de gestion |

- Frais très compétitifs - 100 % fonds euro possible - Possibilité de combiner gestion libre et 3 différentes gestions pilotées - Un énorme choix d'UC ! |

- Frais de gestion alignés sur les meilleures gestions pilotées - Gestion pilotée indicielle (trackers) - SCPI avec 100 % des loyers |

Rien |

| Classement comparatif | ||||

| ➡️ Accédez à la documentation PER Linxea Spirit ou souscrivez en ligne : jusqu'à 200 € offerts sous conditions |

➡️ Accédez à la documentation PER Lucya Cardif ou souscrivez en ligne 100 € offerts sous condition |

➡️ Souscrivez au PER Ramify avec l'offre spéciale ADI : 3 mois de gestion offerts |

Ramify a été ajouté car c’est le meilleur PER en gestion pilotée (et non Linxea ou Lucya).

Gestion pilotée ou gestion conseillée : il ne faut pas tout mélanger

🧭 La gestion pilotée, c’est le fait de déléguer la gestion de son contrat à un acteur qui applique une allocation standardisée selon votre profil de risque et votre horizon. C’est pratique, simple, rassurant pour certains. Mais cela reste une approche standardisée, centrée sur le contrat lui-même.

Si vous cherchez une réflexion plus large sur votre patrimoine (allocation globale, articulation entre assurance vie, PER, PEA, immobilier, trésorerie de sécurité, horizon de retraite, fiscalité, etc), alors il faut monter d’un cran.

Dans ce cas, le meilleur compromis n’est ni la gestion libre pure, ni la gestion pilotée standard. C’est plutôt la gestion conseillée sur mesure, menée par un CGPI au conseil indépendant comme Prosper Conseil (qui permet de garder la main tout en bénéficiant d’un cadre stratégique personnalisé).

Avis et expérience clients, interface, service client Linxea ou Lucya : qui est le plus convaincant ?

💻 Quand on ouvre une assurance vie ou un PER, on choisit aussi une interface, un service client et une expérience de gestion au quotidien.

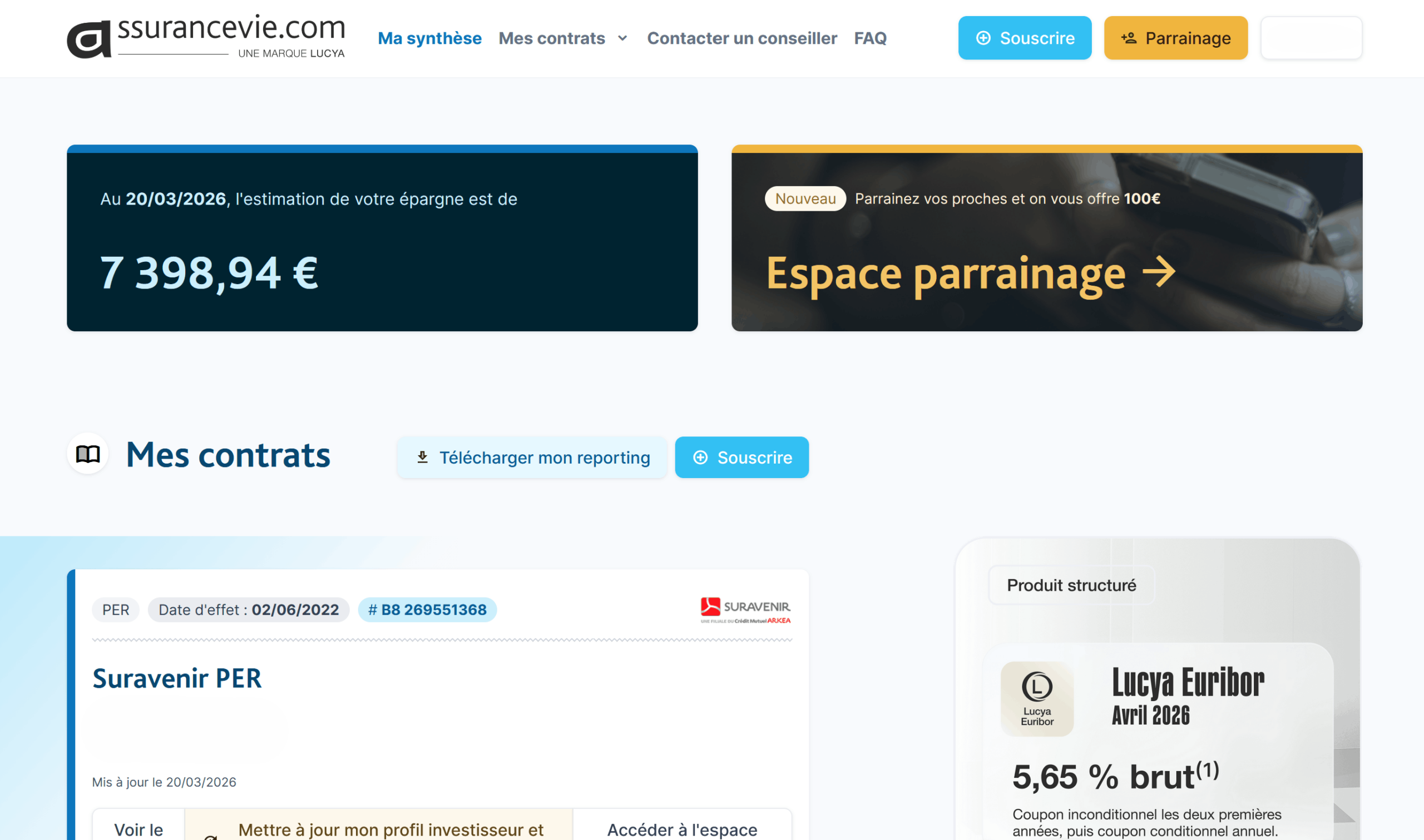

➡️ Voici l’interface client de Linxea :

➡️ Voici l’interface client de Lucya (assurancevie.com) :

Si l’on parle uniquement de l’expérience client, de l’interface et du service au quotidien, Linxea nous paraît aujourd’hui plus convaincant. Voici pourquoi.

Avis Trustpilot : avantage Linxea

⭐ Du côté de Trustpilot, l’écart est assez net :

- Linxea affiche 4,6/5 pour plus de 1 350 avis ;

- Assurancevie.com (Lucya) affiche 4,0/5 pour plus de 380 avis.

Dans le détail, les avis positifs sur Linxea mettent souvent en avant la réactivité du service client, la qualité des conseillers et une expérience jugée plutôt fluide (même si certains clients pointent encore des lenteurs administratives, des soucis de connexion ou des parcours parfois trop papier).

Chez Assurancevie.com (Lucya), les bons avis saluent volontiers la disponibilité de certains conseillers et un accompagnement humain apprécié lors de la souscription. En revanche, les avis négatifs reviennent souvent sur une ergonomie datée, des opérations en ligne jugées moins fluides, et des délais ou relances côté service client.

Retours des forums : là aussi Linxea rassure davantage

💬 De bons retours globalement, mais plusieurs internautes pointent du doigt l’interface d‘Assurancevie.com (Lucya), jugée vieillissante ou peu agréable, avec des opérations parfois moins intuitives.

À l’inverse, Linxea est plus souvent perçu comme offrant une interface plus propre et davantage de possibilités d’opérations en ligne. Sans être toutefois irréprochable, on trouve aussi sur Reddit des retours très critiques sur des bugs de connexion, des liens cassés vers l’espace assureur ou une application jugée décevante sur certaines fonctions.

Note de Nicolas : Linxea et Lucya font partie des meilleurs courtiers d’épargne en ligne, très au-dessus de ce que proposent les banques traditionnelles à la fois plus chères et moins compétentes sur les sujets d’épargne. Cela ne veut pas dire que Lucya et Linxea sont irréprochables : comme beaucoup d’acteurs en forte croissance, ils peuvent connaître des imperfections côté parcours client ou traitement opérationnel, mais rien de dramatique.

Notre avis : faut-il choisir Linxea, Lucya… ou ouvrir les deux ?

Linxea ou Lucya ? Notre avis est qu’il faut choisir les deux en fonction de ses besoins !

🎯 Même si Linxea et Lucya figurent clairement dans le haut du panier, ils ne brillent pas exactement aux mêmes endroits. Et c’est là que le choix devient intéressant. Derrière des frais très compétitifs, on trouve des propositions de valeur différentes selon les placements recherchés :

- Les contrats Linxea Spirit se distinguent notamment par une excellente offre de fonds immobiliers pierre-papier, notamment en SCPI.

- Les contrats Lucya Cardif brillent particulièrement avec les bonus sur les fonds euros (selon les périodes).

- L’assurance vie Lucya CNP se démarque pour ses frais de gestion les plus bas du marché sur les unités de compte (dont les ETF et les titres vifs).

Dans les trois cas, on bénéficie aussi d’une très bonne gamme d’ETF, ce qui en fait deux acteurs solides pour investir efficacement.

Pour beaucoup d’entre nous, la meilleure approche consiste à ouvrir un contrat chez Linxea et un autre chez Lucya pour bien diversifier son épargne, chacun avec un rôle bien défini.

{kind=link}

{kind=link}

{kind=link}

{kind=link}