Apprenez à bien épargner et placer selon votre horizon de placement, à suivre et diversifier votre patrimoine, à évaluer les placements.

SOMMAIRE

- L’horizon de placement comme critère numéro 1

- Diversifiez votre patrimoine. Les classes d’actifs, du plus sage au plus risqué

- Apprenez à bien évaluer vos placements selon 3 critères

- Suivez votre épargne et vos placements avec notre tableau Excel

- La garantie des dépôts

Dans notre page précédente expliquant pourquoi et comment épargner, nous expliquons l’importance d’optimiser ses placements pour profiter au mieux de l’effet boule de neige des intérêts composés et ainsi accroître efficacement son capital sans changer son effort d’épargne.

Sur cette page, nous entrons dans le vif du sujet. En pratique, comment bien débuter et adapter ses placements à ses projets ? Vous serez mis sur les bons rails. Parce que chaque épargnant a des objectifs particuliers quant à l’usage de son épargne, la stratégie d’investissement doit être adaptée à chacun. On n’épargne pas de la même façon selon que l’argent soit destiné à financer l’achat d’une voiture dans 1 an, un appartement dans 5 ans ou un complément de revenus à la retraite dans 25 ans. Alors quelle solution pour mon épargne ? Cette page va vous aider à y voir plus clair.

L’horizon de placement comme critère numéro 1

On trouve d’abord l’épargne disponible immédiatement pour financer des projets à court terme ou en cas d’imprévu (épargne de précaution). Puis, l’épargnant peut ensuite orienter son épargne vers des produits moins liquides (moins disponibles) mais bénéficiant de meilleurs rendements et d’avantages fiscaux à long termes.

Astuce de Nicolas : même si aujourd’hui, il n’est pas dans votre intérêt d’orienter votre épargne vers des produits destinés au long terme, il est intéressant d’ouvrir dés maintenant des contrats pour avancer la date à laquelle vous pourrez profiter des avantages fiscaux. Pour être plus précis, il est recommandé d’ouvrir au plus tôt une bonne assurance-vie et un PEA pour “prendre date”, ne serait-ce qu’avec 100 €. Mais il faut bien choisir, nous l’expliquons dans la suite de l’article.

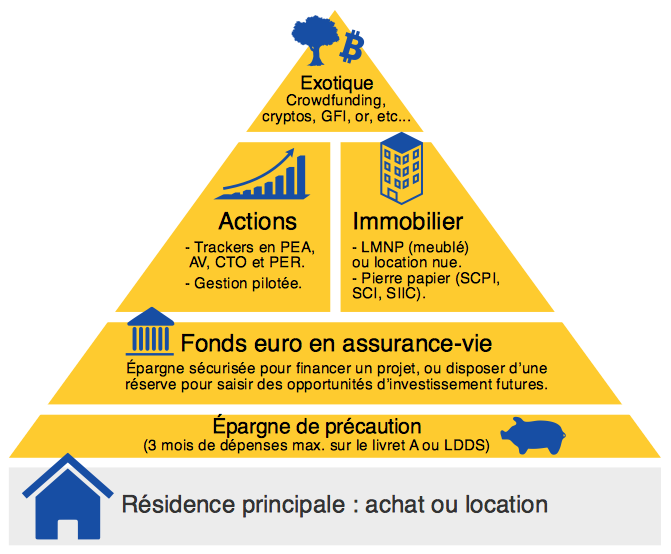

La pyramide de Maslow appliquée à l’épargne

La pyramide de Maslow est une illustration très connue qui représente la hiérarchie des besoins. Nous pouvons l’appliquer également à l’épargne en hiérarchisant les actifs.

Nous représentons ici un patrimoine avec une allocation équilibrée pour viser 4 % de rendement. D’autres allocations patrimoniales existent. Un patrimoine défensif comportera trop d’épargne de précaution et pas assez d’actions et d’immobilier, cela donnera un rendement tiré vers le bas donc moins de revenus générés par votre patrimoine.

La résidence principale constitue le socle de la pyramide : achat ou location, c’est avant tout un choix de vie. Nous nous focaliserons donc sur la pyramide elle-même, c’est à dire l’argent que vous pouvez placer et investir.

À la base, on retrouve l’épargne de précaution qui doit être faible (équivalent à 3 mois de dépenses). Puis les fonds euros, peu rentables, mais sécurisés et ils sont indispensables pour former une réserve permettant d’investir sur les actifs plus rentables (actions et immobilier).

Plus on monte dans la pyramide et plus l’espérance de gain est élevée en contrepartie d’investir à plus long terme. D’où l’importance de connaître votre horizon de placement quand vous placez.

La pointe de la pyramide (les placements exotiques ou atypiques) doit représenter une part marginale de votre patrimoine. Car ce sont généralement des investissements plaisir ou purement spéculatifs. Ce sont des “sucreries” très dispensables et à limiter dans votre régime alimentaire !

Épargne de précaution et objectif court terme

Si vous épargnez de l’argent en vue d’une importante dépense dans quelques mois (cuisine aménagée, voyage, automobile, etc.), il faudra vous orienter vers des placements adaptés au court terme. On parle aussi d’épargne de précaution pour décrire ces placements où l’argent est disponible rapidement et sans pénalité. En pratique, on peut citer les produits suivant adaptés à cet objectif :

1/ Livret jeune (LJ) ou livret d’épargne populaire (LEP) : si vous êtes éligible, car ces produits sont conditionnés à l’âge ou aux revenus.

2/ Livret A (LA) ou Livret de développement durable et solidaire (LDDS) : en guise d’épargne de précaution, on conseille généralement 3 mois de dépenses de réserve en cas de coup dur. Dispensable pour bonne partie en ayant une assurance-vie (AV) en fonds euro avec rachat en 72h comme Linxea Vie.

3/ Livret fiscalisé. Peu intéressant sauf si vous êtes peu imposé et que vous profitez d’un taux promotionnel quelques mois.

Avis de Nicolas : il est raisonnable de conserver toujours quelques milliers d’euros sur ces produits d’épargne en cas d’imprévu. Pour aller plus loin : les meilleurs placements sans risque (comparatif). Mais retenez que vu le faible rendement offert par ces produits, on ne peut pas vraiment parler de placement. En effet, leur rendement nominal (hors inflation) est faible, et leur rendement réel est même négatif en tenant compte de l’inflation.

Si vous placez uniquement sur ces produits, vous perdez du pouvoir d’achat face à l’inflation. Aussi, dès que vos économies excédent les besoins d’argent dont vous pourriez avoir besoin à court terme, il est intelligent d’orienter votre épargne vers des placements et investissements plus rémunérateurs (que l’on aborde maintenant).

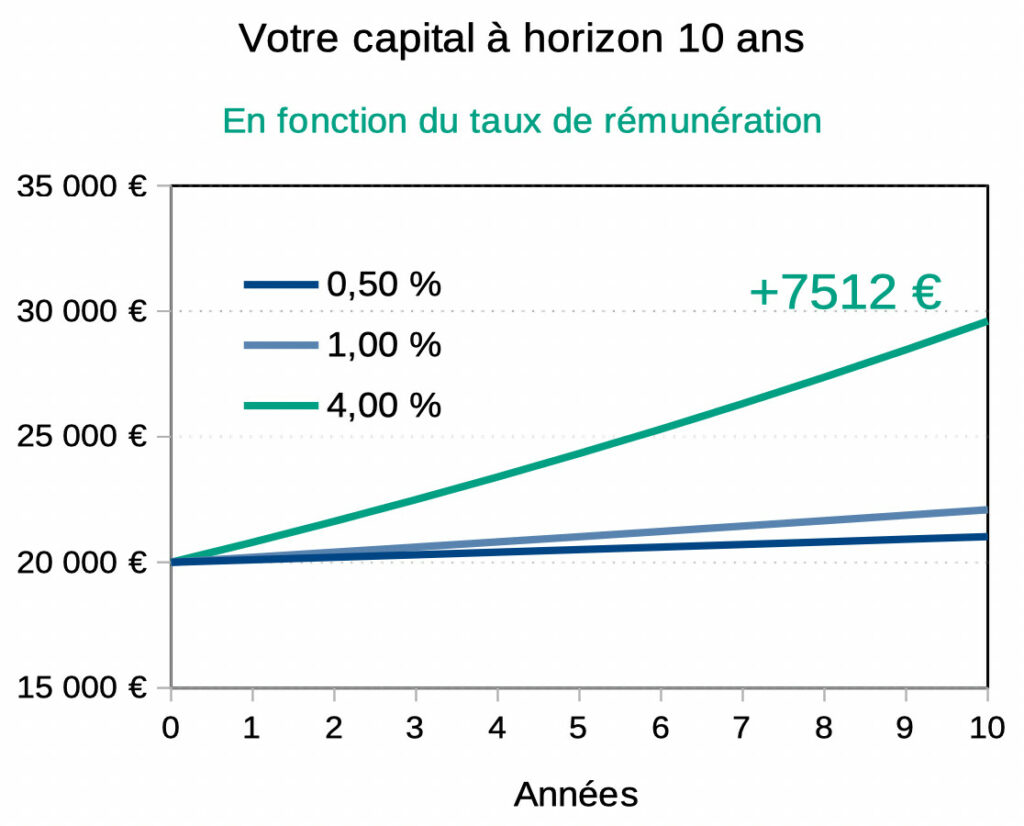

Dans ce graphique, on voit bien qu’une rémunération d’un livret à 0,50 % ou 1 % ne change rien : le capital fait du surplace ! Donc c’est un véritable gâchis d’épargner seulement sur des livrets. Alors qu’en plaçant à 4,50 % (possible avec une allocation équilibrée sur du long terme, comme on l’explique) le capital décolle grâce aux intérêts composés.

Achat immobilier et objectif moyen terme

Beaucoup de jeunes actifs démarrent en épargnant exclusivement en épargne de précaution, très faiblement rémunérée. Inutile de plafonner le livret A et le LDDS. Il faut savoir se projeter et s’ouvrir aux placements les plus rémunérateurs. Vous avez certainement des projets qui vont au-delà de 3 ans ?

4/ Plan épargne entreprise (PEE) : toutes les entreprises peuvent mettre au profit de leurs salariés un PEE, mais toutes ne le font pas. Produit intéressant pour défiscaliser, a fortiori pour les chanceux qui disposent d’abondements généreux dans leur entreprise.

5/ Plan épargne logement (PEL) : il n’est plus intéressant depuis que le rendement des nouveaux PEL est à 1 % brut. Mais les anciens PEL à 2 % et plus sont à conserver ! Tout retrait entraîne la clôture du PEL. Pour tout savoir sur le PEL, consultez la page dédiée au PEL.

6/ Assurance-vie (AV) : prenez date, ouvrez dès maintenant deux assurances-vie sans frais sur versement, pour faire courir les 8 ans et profiter ensuite des avantages fiscaux. Il faut être très sélectif : voyez donc notre comparatif des meilleures assurances-vie. C’est le “couteau-suisse” indispensable des épargnants. Via l’assurance vie, on peut placer en fonds euros (sans risque de perte en capital et adaptés pour du court terme) et/ou investir dans des unités de compte (fonds d’investissement actions, immobilier…pour du moyen ou long terme, on en parle ensuite).

Astuce de Nicolas : l’assurance-vie est plus souple qu’il n’y paraît, vous pouvez retirer de l’argent quand vous voulez. Et l’assurance-vie est valable à court terme également, l’assurance-vie de plus de 8 ans pouvant faire office de trésorerie. Par exemple on peut placer en fonds euro sur un contrat de plus de 8 ans (sur un contrat sans frais sur versement), avec l’intention de retirer dans les semaines qui suivent (un rachat sur assurance-vie de plus de 8 ans est peu voire pas du tout imposé).

Retraite et objectif long terme

Ces investissements offrent le meilleur rendement sur le long terme en moyenne annuelle lissée. Mais il faut investir à long terme en raison des frais d’entrée à amortir et/ou de la forte volatilité à supporter et/ou de la fiscalité plus clémente après 5 ou 8 ans.

Vous souhaitez placer pour financer les études de vos enfants dans plus de 10 ans ou pour avoir un complément de revenus à la retraite ? L’idéal est de ne pas se priver du potentiel de ces investissements. Pour aller plus loin, nous vous invitons à lire notre article expliquant comment préparer sa retraite. Et comment placer pour ses enfants ?

7/ Bourse via plan d’épargne en actions (PEA) et assurance-vie prioritairement, puis compte-titres ordinaire (CTO) : investissez en actions

- soit par la gestion passive, recommandée pour la majorité des épargnants car plus efficace et plus facile. Via une allocation de trackers (fonds qui reproduisent un indice comme le CAC 40 ou le Nasdaq) en PEA et via les assurances-vie en gestion pilotée telles Yomoni et Nalo,

- soit par la gestion active. Auquel cas vous sélectionnez directement les actions des entreprises que vous souhaitez posséder (ou les fonds d’investissement), on parle alors de stock picking. Avis de Ludovic : c’est généralement cette image que les français ont sur la bourse. Il faut s’en défaire, car cette démarche de gestion active (trading) est plutôt réservée aux investisseurs avertis.

8/ Immobilier : la “pierre-papier” SCPI est particulièrement appréciée. Idéal premier investissement, pour “se faire la main” en raison des qualités propres aux SCPI : faible ticket d’entrée (à partir de 1 000 €) et bonne diversification sur un grand parc immobilier. Puis pour les plus motivés, l’immobilier locatif si vous êtes suffisamment aisé (il faut les reins solides pour supporter les imprévus) et compétent (gestion, travaux, fiscalité, etc.), avec du temps disponible. Pour aller plus loin, voyez donc ici toutes les solutions pour investir en immobilier.

9/ Plan d’épargne retraite (PER) : le PER est un produit d’épargne lancé dans le cadre de la loi PACTE fin 2019. Sauf cas particulier (achat de la résidence principale ou accident de la vie), les sommes placées en PER sont bloquées jusqu’à liquidation de la retraite. En pratique, par défaut c’est une gestion pilotée avec répartition entre fonds euro et unités de compte, comme l’assurance vie. Avec l’avantage de pouvoir défiscaliser les sommes versées. Encore une fois, il faut bien choisir son PER.

Investissement spéculatif (placements atypiques)

Il s’agit ici d’investissement purement spéculatif car sans rendement intrinsèque, on ne peut compter que sur la plus-value (PV) pour gagner de l’argent.

10/ Investissements exotiques et atypiques : l’investissement en or, le vin (investir en grands crus) , les montres de luxe, investir dans l’art (tableaux, sculptures, etc.), l’investissement forestier (avis France Valley), les voitures de collection, l’investissement en cryptomonnaie (avis CoinHouse), etc. Éventuellement pour 5-10 % maximum de votre patrimoine.

Attention, ne cédez pas à la tentation des investissements trop atypiques, tels que les diamants, le trading en options binaires, le forex et les diverses pyramides de Ponzi…vous risqueriez d’être ruinés alors que l’on vous fait miroiter de gros gains.

Gardez donc en tête votre horizon de placement quand vous placez, ne faites pas l’erreur d’investir à long terme sur votre livret A !

Vous l’aurez compris, penser à son horizon de placement, c’est bien. Et penser à diversifier, c’est encore mieux !

Diversifiez votre patrimoine

Conformément au dicton populaire : « on ne met pas tous ses œufs dans le même panier ».

Les amateurs de football apprécieront notre analogie footballistique : placez votre argent sur le terrain, comme un coach place ses joueurs. Il faut des défenseurs (fonds euros d’assurance-vie), des milieux de terrain (immobilier) et des attaquants (actions). Sans oublier le gardien : votre épargne de précaution correspondant à 3 mois de dépenses sur livret A ou LDDS..

Les classes d’actifs, du plus sage au plus risqué :

- Monétaire : livret A, LDDS, PEL, CEL, LEP, LJ, livrets fiscalisés (avec parfois taux promo pour x mois), CAT. Ici notre synthèse des différents livrets et placements monétaires.

- Obligations : vous êtes un créancier. C’est à dire que vous détenez une créance, un morceau de dettes d’un État ou d’une entreprise à qui vous prêtez et qui vous doit des intérêts. Comment ? Via les fonds euros pour faire au plus simple et sans risque de perte en capital. Ou via les unités de compte (UC) d’assurance-vie (dont les fonds d’obligations High Yield). Aussi, avec le financement participatif (le crowdfunding immobilier, le crowdfunding agricole et le crowdlending en énergies renouvelables) pour diversifier davantage avec une prise de risque. Notez la différence entre les obligations Investment Grade (IG) moins risquées, et les obligations High Yield (HY) plus risquées qui concernent des emprunteurs moins fiables. Ainsi, les fonds euro présentent une garantie en capital car ils sont composés majoritairement d’obligations IG.

- Actions : vous possédez un morceau de société (des parts, des titres de propriété) obtenu via investissement en bourse sur des titres vifs, fonds actifs, ou trackers (ETF). En pratique, les actions peuvent être logées dans différentes enveloppes (en PEA, en CTO, en assurance vie via unités de compte (UC), en PEA-PME). Ici notre dossier complet : comment investir en bourse ?

- Immobilier : en direct (résidence principale, secondaire, ou locatif), en pierre-papier SCPI (en direct par endettement ou cash en assurance-vie), en actions (SIIC sur CTO, ou tracker sur PEA, voire en obligations (crowfunding immobilier). Ici notre dossier complet : comment investir dans l’immobilier ?

- Exotique et spéculatif : ce sont des investissements dits “atypiques” en matières premières (investir en or, brent, etc.), en forêts (groupements forestiers d’investissement GFI), en grands crus (investir dans le vin), en montres de luxe, en art (tableaux, sculptures, etc.), en cryptomonnaies, en voitures de collection, etc. Pour 5-10% maximum de votre patrimoine.

Note de Nicolas : nous considérons les actions et l’immobilier ex-aequo. Ainsi, un portefeuille bien diversifié en trackers sera moins risqué sur le long terme qu’un “all-in” sur un appartement locatif à Montauban. En revanche, un portefeuille concentré sur 3 actions du secteur biotech sera plus risqué qu’un achat de résidence principale raisonnable ou qu’un achat de 2-3 SCPI.

Exemple de diversification patrimoniale, allocation équilibrée :

- X € en monétaire. Principalement un PEL d’ancienne génération bien rémunéré, accessoirement livret A et LDDS pour l’épargne liquide. Pour cette catégorie, on s’exprime en euros, il s’agit d’un matelas sécurisé mais peu rémunéré. Le reste étant investi comme suit pour aller chercher de la performance, selon une allocation patrimoniale définie en % (à personnaliser).

- 45 % en obligations. Par exemple 5 fonds euros dans 5 assurances vie différentes pour la part sécurisée. Et du crowdfunding et 2 fonds d’obligations High Yield pour la part risquée ;

- 25 % en actions. Par exemple 2 trackers sur PEA et 2 assurances-vie en gestion pilotée ;

- 25 % en en immobilier. Par exemple 3 SCPI sur assurance-vie, 5 SIIC sur CTO, un appartement locatif en LMNP ;

- 5 % en atypique. Par exemple quelques pièces d’or napoléon, quelques parts de groupement forestier d’investissement, des montres de luxe, des investissement en cryptomonnaie, etc.

Note de Nicolas : ce n’est qu’un exemple d’allocation. On n’atteint pas cette allocation du jour au lendemain et c’est à adapter en fonction de votre profil (horizon de placement, aversion aux risques, etc.).

Il est sain de diversifier entre plusieurs actifs, car les actifs ne supportent pas les crises économiques de la même manière. Vous protégerez mieux votre patrimoine des aléas économiques ainsi. Et il est également fondamental de diversifier au sein même des classes d’actifs. Par exemple pour les obligations, ayez plusieurs fonds euros sur plusieurs assurances-vie. Et en actions, ayez au moins 30 actions différentes ou 2-3 trackers ou 2 bonnes gestions pilotées. En immobilier, si vous n’avez pas le budget pour avoir plusieurs appartements, il est plus raisonnable de diversifier grâce aux SCPI.

Pour avoir des illustrations concrètes, nous vous invitons à lire notre article sur l’allocation patrimoniale et l’interview d’un épargnant avisé et malin.

Apprenez à bien évaluer vos placements selon ces 3 critères

Avant chaque investissement, il faut poser les calculs et appréhender les risques et inconvénients propres à l’investissement :

| Rendement | Risque | Liquidité | |

|---|---|---|---|

| LA - LDDS - livrets | Faible : autour de 1,50 % selon inflation | Aucun | Excellente |

| Parts sociales | Faible | Modéré | Moyenne (fenêtres de vente) |

| PEL | De faible à moyen (selon date d'ouverture, actuellement 1,75 % brut soit 1,22 % net) | Aucun | Faible |

| Fonds euros en assurance-vie (AV) | De faible à moyen (selon l'assurance-vie choisie : de 0,50 % à 4 %) | Aucun | Moyenne (de 72h à 1 mois) |

| Actions (en PEA, AV et CTO) | De négatif à très élevé selon le comportement de l'investisseur (7 % historiquement en moyenne annuelle lissée) | De modéré à élevé | Excellente : vente en 1 clic des actions cotées |

| Immobilier locatif "en dur" | De négatif à élevé selon l'investissement choisi (4,5 % historiquement en moyenne annuelle lissée) | De modéré à élevé : perte en capital, dégradations, loyer impayé | Faible : plusieurs mois pour vendre et recevoir l'argent du notaire |

| Immobilier SCPI | De moyen à élevé (entre 4 et 7 %) | Modéré : perte en capital | Excellente en assurance-vie et bonne en direct |

| Immobilier SIIC | De négatif à très élevé (comme les actions) | Modéré : perte en capital | Excellente : vente en 1 clic des actions cotées |

1/ Le rendement

Ce que votre placement vous rapporte : les revenus générés annuellement (intérêts, dividendes, coupons, loyers) / capital placé. Exemple : 1 000 € de revenus / 20 000 € placés = 5 %. Pensez à retirer les frais, charges et impôts des revenus bruts pour obtenir le net. Vous disposez d’un simulateur de rendement en page Outils. Vous pouvez ensuite comparer à l’inflation pour voir le gain net net.

L’échelle moyenne des rendements (il est essentiel d’avoir en tête ces référentiels) :

- Rendement faible sur les livrets A, LDDS, livrets, CEL, parts sociales, nouveaux PEL et mauvais fonds euro d’assurance-vie. Autour de 2 % par an.

- Rendement moyen sur les anciens PEL et bons fonds euro d’assurance-vie. Autour de 3 % par an.

- Rendement de négatif à élevé en actions et immobilier. Investissez à long terme et diversifiez pour bien lisser la performance ! Sur le marché actions, la performance historique a été de 7 % par an en moyenne annualisée (voir nos bonnes pratiques pour investir en bourse pour tendre vers ce résultat), mais avec la mauvaise approche d’investissement certains ont une performance négative. Idem en immobilier, la performance moyenne annualisée est de 4,5 %, mais un mauvais investissement (Pinel acheté trop cher par exemple) peut faire perdre de l’argent.

2/ Le risque

Le risque se matérialise de différentes façons : risque de perte en capital, de dégradation, de loyers impayés, etc.

L’échelle moyenne des risques :

- Risque nul sur les livrets A, LDDS, livrets, PEL, fonds euro d’assurance-vie.

- Risque modéré à élevé de perte en capital en ce qui concerne les investissements immobiliers et actions (et en obligations si vente avant échéance). Vous supportez la volatilité et vous pouvez faire une moins-value ou une plus-value. Donc investissez à long terme et diversifiez pour limiter les risques !

Note de Nicolas : sachez que la volatilité est risquée à court terme. Mais elle devient une opportunité sur le long terme, car c’est la volatilité qui génère la plus-value.

3/ La liquidité

La liquidité, aussi appelée disponibilité, est le délai pour retirer son argent et récupérer son investissement.

L’échelle moyenne des liquidités :

- Excellente liquidité sur les livrets A, LDDS, livrets et actions cotées.

- Liquidité moyenne sur les assurances-vie (de 72 heures à 1 mois) et les parts sociales,

- Liquidité faible en immobilier (plusieurs mois pour vendre et recevoir l’argent du notaire), en PEE et Plan d’épargne Retraite (conditions pour sortir).

Que retenir de ces 3 critères d’investissement ?

Il faut toujours évaluer ses placements et investissements à l’aune de ces 3 critères. Est-ce que l’on cherche le rendement ? Sans risque ? La liquidité ? On ne peut pas avoir à la fois le beurre, l’argent du beurre et le x de la crémière, il faut choisir !

Il n’y a pas de miracle : un livret A présente un risque nul et offre une bonne liquidité, en contrepartie d’un rendement très faible. Idéal épargne de précaution, mais pas pour investir.

À l’inverse, les actions sont rentables sur le long terme, mais il y a risque de perte en capital. C’est ce qu’on appelle le couple rendement / risque. En immobilier, un appartement Parisien a un moins bon rendement qu’un appartement à Saint-Étienne (2 ou 3 % à Paris versus 8-10 % dans une petite ville), mais une meilleure liquidité (il se vendra plus vite car marché tendu) et moins de risque (a priori moins de risque de moins-value, moins de risque de vacance locative, etc.)

Et aucun investissement sérieux ne peut offrir à la fois un bon rendement + aucun risque de perte en capital + une bonne liquidité. C’est à dire qu’un investissement ne peut réunir qu’un ou deux de ces 3 critères, il faut choisir. Si on vous promet les 3 en même temps, c’est une arnaque ou l’on vous cache quelque chose (attention aux placements trop atypiques).

Il est possible d’obtenir d’excellents rendements sur certains placements, pour peu que l’on accepte la volatilité et le risque non nul de perte en capital. Allez voir nos pages dédiées à l’investissement en bourse et en immobilier pour savoir comment investir avec succès à long terme, en limitant les risques.

Suivez votre épargne et vos placements

Si vous voulez bien suivre votre épargne et la progression de vos investissements, un tableau de suivi Excel est à disposition sur la page Outils. C’est très recommandé, ne serait-ce que pour suivre son allocation patrimoniale entre monétaire, fonds euros d’assurance-vie, actions et immobilier. Par exemple, vous pouvez vous assurer tous les mois que vous avez x % d’actions dans votre patrimoine, puis rééquilibrer votre allocation si nécessaire.

Avis de Nicolas : vous verrez, c’est non seulement un outil important pour bien suivre et piloter son patrimoine, mais c’est également une source de motivation.

Nous avons déjà vu la nécessité de bien diversifier ses investissements pour avoir un patrimoine équilibré et mieux protégé des soubresauts économiques. Voici maintenant une autre raison de diversifier les établissements, les produits et les assureurs :

La protection des dépôts

Aujourd’hui les épargnants bénéficient de 3 garanties prises en charge par le Fonds de Garantie des Dépôts et de Résolution (FGDR) :

- garantie des dépôts de 100 000 € par personne et par établissement sur les dépôts bancaires (livrets bancaires, comptes courants, comptes à terme, PEL, CEL, espèces des comptes titres, etc.),

- une garantie sur les titres (actions, obligations, fonds d’investissements OPCVM, etc.) à hauteur de 70 000 € par client et par établissement (garantie actionnée quand le courtier n’est plus en mesure de restituer les titres aux clients),

- une garantie supplémentaire de 500 000 € en cas de dépôts exceptionnels.

De plus, les épargnants bénéficient aussi d’une autre garantie sur leurs assurances-vie à hauteur de 70 000 € par assureur et sur leurs rentes à hauteur de 90 000 € par le FGAP (fonds de garantie des assurances de personnes).

Note de Nicolas : les cryptomonnaies sont à la mode. Mais attention, en cas de défaut (faillite) d’une plateforme d’échanges en cryptomonnaies, le FGDR ne couvre pas les pertes des épargnants qui y avaient stocké leurs cryptos. Donc ni garantie des dépôts, ni garantie des titres.

Questions fréquentes

Chaque épargnant va diversifier son épargne selon son profil et sa stratégie (on en parle dans la question suivante).

➡️ épargne de précaution = 3 mois de dépenses mises de côté sur livret A ;

➡️ investissement sécurisé = fonds euro en assurance-vie ;

➡️ investissement dynamique pour du long terme (meilleure espérance de rendement en contrepartie d’une risque de perte en capital) = investissement en bourse et investissement immobilier.

Chaque épargnant définit sa stratégie patrimoniale selon ses objectifs et ses projets. C’est ce qu’on appelle l’allocation patrimoniale, qui découle de 2 critères essentiels :

➡️ l’aversion aux risques. Un épargnant qui craint la prise de risque devra se tourner avant tout vers les fonds euro (pour la sécurité du capital), plutôt que vers les actions et l’immobilier.

➡️ l’horizon de placement : plus on investit à long terme et plus on peut s’orienter vers l’investissement en bourse et l’immobilier. Et éventuellement le Plan d’épargne retraite (PER) pour diversifier son épargne tout en permettant une diminution de l’impôt sur le revenu.

Une fois que l’on a défini sa stratégie patrimoniale (allocation entre fonds euro, actions et immobilier), on va chercher à optimiser ses placements. En pratique, il s’agit de trouver les meilleurs courtiers et professionnels. Pour ouvrir les meilleures assurances-vie, meilleur plan d’épargne en actions (PEA), meilleure gestion pilotée, meilleur PER, meilleures SCPI, etc. Et pour les problématiques fiscales et l’immobilier locatif, on peut s’appuyer sur les conseils d’un bon CGP (conseiller en gestion de patrimoine).

Aller plus loin

Vous venez de lire les bases pour bien débuter. Cela peut paraitre ardu pour l’instant, mais vous assimilerez vite avec l’expérience. Vos connaissances progressent, découvrez maintenant les 12 règles essentielles. Et les bases de la finance personnelle. Par ailleurs, découvrez ici 3 cas pratiques comment investir son argent.

Mieux armé pour comprendre, vous pourrez ensuite attaquer le cœur du sujet pour investir au mieux :

- le choix d’une bonne banque.

- les placements monétaires : pour votre épargne de précaution.

- l’investissement sur assurance-vie et en bourse.

- l’investissement immobilier.

- la défiscalisation.

105 commentaires sur “Comment Diversifier son épargne ? 5 Conseils Incontournables”

Bonjour,

Merci pour tout ce contenu. Je suis à la recherche de conseils pour arbitrer entre placement ou remboursement anticipé de prêt immobilier (réalisé à 3,6% quand les taux étaient élevés). Avez-vous cela quelque part ?

Merci !

Bonjour Dimitri,

Rembourser le prêt ou placer ?

On en parle ici :

https://hajajeko.de/questions-reponses-finance-personnelle/#effet-levier

Bonjour,

Je suis un peu perplexe au rapport entre l’allocation de l’épargne en général et l’horizon de placement.

parce que j’ai différents projets et donc différents horizons et j’ai du mal à gérer en le court terme et le long terme:

CT: acheter une nouvelle voiture (1 ou 2 ans)

MT: faire un grand voyage (4 ou 5 ans)

LT: dynamiser l’épargne pour se faire des revenus passif / payer les études enfants/ avoir un (complément) de retraite

Pour l’instant mon alloc est orienté LT seulement (40%actions 40%immobilier(scpi), 13% fonds euros et 5%monétaire 2%crypto) mais pour mes projets MT et LT c’est bof.

Alors j’essaie d’épargner vite fait ou bien de faire un retrait pour un achat important et ensuite faire un arbitrage pour rééquilibrer… Cela ne semble pas optimal mais si je fais une alloc moins dynamique ça me frustre aussi car j’aimerais malgré tout pouvoir faire au moins un rendement à 5% . Mais cela est impossible si je fais une allocation trop sécurisé

En définitive, Est-ce que vous faites 3 allocs différentes? une pour le CT, une autre pour le MT et une dernière pour le LT? quitte à arbitrer après chaque objectif?

Bonjour Benoit,

Vous avez donc 18 % en sécurisé (fonds euro et monétaire).

Si cela suffit pour vos projets CT et MT (voiture et voyage), alors c’est OK !

De mon côté j’ai une allocation patrimoniale globale, qui permet de servir mes projets CT, MT et LT.

Certains, surtout arrivés à un certain niveau de patrimoine, ne raisonnent plus en % mais en valeur. Par exemple avoir un “matelas sécurisé de 50 k€ ou 100 k€ (fonds euro surtout), et tout le reste investi à long terme en actions / immo / crypto / or.

Bonjour,

est-ce que la garantie sur les titres s’applique aussi bien sur les faillites de courtier de PEA que de CTO?

Elle s’applique aussi en cas de faillite d’une société de gestion ? Ex: j’ai investi chez un courtier quelconque dans un ETF géré par Amundi, et Amundi fait faillite.

Bonjour Joffrey,

Oui pour la 1ère question.

Pour la 2ème question, si une boite énorme comme Amundi fait faillite (un “too big to fail”), c’est que la France et l’Europe sont dans un sacré pétrin, on aura d’autres soucis 😀

Je vois, merci!

J’ai une autre question qui me vient à l’esprit: si par ex j’ai des titres sur un PEA et un CTO chez le même courtier, j’ai la protection des titres à hauteur de 70k ou 140k?

Nous l’avons écrit dans notre article :

” 70 000 € par client et par établissement “.

Donc si PEA et CTO dans le même établissement, c’est 70 k€ de protection en tout.

Mais de toute façon le meilleur PEA et le meilleur CTO sont dans 2 établissements différents donc 140 k€ de garantie, voyez nos comparatifs :

– Les meilleurs PEA

– Les meilleurs CTO

J’adore votre site, une vraie mine d’or d’informations (existe-t-il un ETF 😂) sur la gestion de patrimoine et en plus vous êtes très pédagogique. Je viens de remarquer une petite coquille et j’ai découvert cette info cette semaine en qualité de conseillère bancaire sur le site FGDR https://www.garantiedesdepots.fr

Pour l’épargne réglementée, c’est une enveloppe de 100 000 € complémentaire. Soit en tout, 270 000 € de dépôts garantis dans la mesure du possible par l’Etat français.

Bonjour Emilie,

Merci 🙂

C’est étonnant, je ne l’ai jamais lu ainsi, sur votre source il est écrit

– 100 000 € pour les comptes courants + livrets + plans d’épargne ;

– 100 000 € pour “le total des livrets d’épargne centralisés” (livret A, LDDS et LEP).

Je ne l’ai jamais vu formulé ainsi, toujours vu 100 000 € au total sans distinguer les livrets et les “livets d’épargne centralisés”.

A creuser 🙂

Bonjour,

Tout d’abord merci beaucoup pour toutes ces informations ! Il me reste cependant une question : je viens de découvrir Green Got et son service d’assurance vie, est-ce qu’il correspond à une colonne de votre tableau comparatif ? Si non, avez un avis dessus ? Merci d’avance et bonne journée !

Bonjour Camille,

Une assurance vie c’est une enveloppe d’investissement, qui permet d’investir dans différents actifs :

– fonds euro sécurisé ;

– fonds actions ;

– fonds immo ;

– fonds obligataires ;

Etc.

Donc regardez les lignes correspondantes du tableau : fonds euro, actions, immo SCPI.

Attention il y a environ 200 contrats d’assurance vie différents en France !

Et seulement une 10aine de contrats sont intéressants (moins de frais et meilleur couple rendement/risque car meilleur choix de fonds d’investissement).

En l’occurrence, le contrat d’assurance vie Green Got est décevant : trop de frais et choix de fonds médiocre, donc l’épargne travaille mal.

=> Je vous invite à lire notre comparatif des meilleures assurances vie pour bien choisir (moins de frais et accès aux meilleurs fonds donc plus de performance).

Bonne journée 🙂

Bonjour et encore merci pour cet excellent article.

Le livret A pour 2024 est à 3% net de fiscalité et de frais (qui sont nuls). Est ce toujours considéré comme unrendement faible selon vous ? Peut il se substituer, dans ces conditions, à l AV au fonds euros comme épargne sécuritaire ?

ADI,vous êtes d’utilité publique 🙂

LD

Bonjour LD,

Merci 🙂

Les rendements des meilleurs placements sans risque (livret A, PEL, fonds monétaires, fonds euro, CAT) sont plus ou moins faibles, en comparaison des investissements risqués (actions, immobilier, crypto, etc.).

Quand on veut placer une part de son patrimoine sur des placements sécurisés, on compare livret A et fonds euro notamment, et on arbitre entre eux.

Le rendement du livret A va très certainement baisser à 2,50 % net début 2025 et probablement 2 % fin 2025.

Donc je pense que les meilleurs fonds euros (notre comparatif) feront mieux.

Et pour la partie de notre patrimoine investie à long terme, on diversifie entre actions, immobilier, cryptos, etc. Avec un rendement cible bien plus élevé mais une part de risque de perte (l’investissement long terme limite le risque, il y a de bonnes pratiques, voir nos guides d’investissement en bourse, en immobilier, en cryptos).

Bonjour

Je suis à la retraite dans un an et je voulais avoir votre avis sur la répartition de mon patrimoine :

60 % SCPI

14 % LIVRET

17 % PER

9 % PRODUITS STRUCTURES

Merci d’avance

Bonjour,

Difficile de donner notre avis sans vous connaitre et connaitre vos projets, et sans chiffres ni détails sur les produits.

Vous donnez une répartition de produits et enveloppes, mais vous ne nous donnez pas votre allocation patrimoniale comme il le faudrait (x % fonds euro, y % actions z % immo zz % monétaire…) : https://hajajeko.de/introduction-a-lepargne-et-aux-placements/bien-debuter/#menu2

Je reprends :

60 % SCPI => 60 % immo, mais quelles SCPI ?

14 % LIVRET => 14 % monétaire, mais quels livrets ? Livret A ? LDDS ? Livret fiscalisé ?

17 % PER => Quel contrat précisément ? Et quelle allocation en son sein (x % fonds euro ? y % actions ? z % immo ?)

9 % PRODUITS STRUCTURES => avis très réservé sur les produits structurés en général.

Bonjour Nicolas,

Je vous ai connu par le podcast Richissime. Merci pour tous vos articles et conseils !

J’ai souscrit deux assurances vies Linxea (Spirit 2 et Avenir 2) suite à la lecture de vos articles.

Je suis propriétaire de ma RP

Je me demande maintenant s’il est intéressant d’acheter pour un locatif en meublé, sachant que nous souhaitons revendre notre RP pour acheter une maison toujours en RP dans 4 à 6 ans.

Pensez-vous que soit intéressant et est-ce qu’il y a des moyens pour que ça n’impacte pas notre capacité d’emprunt ?

Bonjour Mahaut,

Merci 🙂

Vous avez bien débuté déjà avec de bonnes assurances vie, notamment Linxea Spirit 2

D’ailleurs ce contrat permet d’investir en immobilier SCPI.

Si vous investissez dans l’immobilier locatif, cela va nécessairement amputer votre capacité d’emprunt pour votre future résidence principale.

Car la banque dans le calcul du taux d’endettement ne va considérer que 70 % des revenus locatifs, donc vous aurez une mensualité bien plus importante que les 70 % de revenus.

Je vous invite à lire cet article : comment investir dans l’immobilier ?

Et celui-ci : Réussir son investissement immobilier locatif.

Vous verrez qu’il faut du temps, de bonnes connaissances et un bon réseau pour bien investir en immo locatif. Etre bailleur, c’est être entrepreneur et être responsable RH, financier, fiscal, opérationnel… pour optimiser l’opération financièrement / fiscalement / avoir de bons locataires.

Bonjour, j’apprends beaucoup en lisant vos différents articles. je vais également me lancer dans l’achat de votre livre. Donc un grand merci ! Dans cet article, je nai pas très bien compris cette phrase :”6/ Assurance-vie (AV) : prenez date, ouvrez dès maintenant deux assurances-vie sans frais sur versement, pour faire courir les 8 ans et profiter ensuite des avantages fiscaux.” vous conseillez donc d’ouvrir deux assurances vie (d’ailleurs j’ai lu votre article sur les 3 meilleures assurances vie, je vais partir sur ça!!), mais je ne saisis pas bien le “pour faire courir les 8 ans”. et pouvez vous m’expliquer svp pourquoi deux assurances vie et pas une seule ? Merci beaucoup

Bonjour Zou,

On recommande au moins 2 ou 3 contrats d’assurance vie, on explique ici les 4 raisons de diversifier les assurances vie.

Et ici on explique la fiscalité de l’assurance vie. En gros, quand votre contrat a plus de 8 ans, vous pouvez sortir les gains chaque année sans impôt (dans une certaine limite annuelle). Donc il faut ouvrir au plus tôt pour profiter plus vite des 8 ans.

Bonne lecture 🙂

J’ai dévorer les deux premiers articles du guide mais en même temps de lire j’ai essayé de faire aller ma matière grise et donc à réfléchir à une propre stratégie. Celle qui vient :

Premièrement j’ai posé mes bases :

– Investir entre 100 et 150€ mensuel (DCA) dans la bourse dans des ETF ainsi qu’en stockpicking (stockpicking hésitation)

– Pour le court termes mettre dans un LEP

– Avoir une assurance vie en fond euros pour mettre régulièrement dans des actions

– SCPI en assurance vie (plus tard lorsque mes revenus évolueront)

– Investissement exotique (pour plus tard également)

Deuxièmement voici ma stratégie d’investissement :

En bourse :

Méthode DCA

ETF et Stockpicking (j’hésite pour le stockpicking)

Dans un PEA et au futur assurance vie (pas de CTO)

Viser entre 5 et 7% de rendements

Long terme

Diversifier géographiquement pour lisser

LEP :

Déposez mensuellement pour atteindre 3,5k

Et ne plus rien y déposer après

SCPI :

Commencer dans 3 ans maximum

Avoir 2 scpi afin de placer dans une assurance vie en fond euro

Mes objectifs :

– Développer un patrimoine continuellement

– Visez la philosophie de vie FIRE dans moins de 10 ans

Qu’en dites vous ? Il y a des choses à améliorer ?

– Sécurisé une partie des recettes dans des comptes bancaires en ligne

– Profiter aussi de la vie (voyage,etc,…) tout en délaissant pas la partie investissement

Bonjour Théo,

On ne peut pas aller dans le conseil personnalisé.

Mais dans les grandes lignes cela semble cohérent, jusqu’à la dernière ligne où vous n’oubliez pas d’épargner régulièrement tout en profitant de la vie 🙂

Juste un point me “choque” : attention au stock picking. Nous déconseillons sauf exception, car trop de charge mentale pour une performance aléatoire. Il vaut mieux se contenter des ETF à long terme.

Bonjour,

Etant complètement novice dans le sujet, veuillez m’excuser si je ne comprends pas tout du premier coup.

Dans votre partie Exemple de diversification patrimoniale, allocation équilibrée, vous donnez pour exemple de prendre 5 fonds euros dans 5 assurances vie différentes pour la part sécurisée.

Je n’arrive pas bien à saisir pourquoi repartir dans autant d’assurances vie au lieu de tout mettre dans une seule? La partie sécurisée de l’assurance vie ne signifie-t-elle pas qu’il n’y à pas de risque?

Merci pour vos réponses, et plus généralement, merci pour ce site qui permet de bien s’informer avant de se lancer.

Bonjour Kévin,

Oui le fonds euro est sans risque de perte en capital.

Mais les fonds euros n’ont pas tous la même performance.

En 2023 par exemple ça allait de 1 % à 4 % de rendement.

Donc il vaut mieux diversifier sur au moins 2 fonds euros différents pour commencer.

Idéalement 3-4 différents.

Ainsi on a toujours sous le coude un bon fonds euro pour nos futurs versements. (Il faut penser à dans 10-20 ans).

Les 3 meilleures assurances vie ici proposent un bon fonds euro et sans vrais sur versement.

Bonjour,

Je tenais tout d’abord à vous remercier pour ce blog qui est une mine d’informations précieuses.

Je voudrais savoir si pour l’épargne de précaution vous indiquer 3 mois de dépense.

Je suis freelance en contrat depuis des années et j’ai actuellement 6 mois salaire d’épargne de précaution équivalent du plafond du livret À.

Puis 7200€ dans un ldd qui correspond à deux mois de toutes les charge ( crédit, impôt,charge de copro, etc) pour les investissement locatif.

Je n’arrive pas à savoir si c’est trop comme épargne de précaution.

Pensez vous que doive la réduire ?

Mon patrimoine net est constitue de 85% d’immobilier ( compris ma résidence principal à hauteur de 75% et d’investissements locatifs)

4 % épargne de précaution et 11% pea assurance vie (le tout mis sur des etf)

Il est souvent indiqué qu’il faut posséder des obligation comme valeur défensive.,mais ayant beaucoup d’immobilier est ce cohérent de ne pas avoir d’obligation ?

Je vous remercie de votre réponse.

Et merci pour ce blog

Bonjour Estelle,

On préfère mettre de côté x mois de dépenses, et non x mois d’épargne.

C’est à vous de calibrer x : si vous êtes fonctionnaire sans enfant, 2 mois de dépenses de côté peuvent suffire.

Mais si vous êtes freelance avec des revenus en dents de scie et plusieurs enfants et de l’immo locatif, alors il vaut peut-être mieux avoir l’équivalent de 6 mois de dépenses en épargne de précaution.

En moyenne on recommande 3 mois, mais vous l’avez compris, cela dépend des situations.

En guise d’investissement en obligations, on utilise simplement le fonds euro (c’est un panier d’obligations, sans risque de perte en capital).

Cf notre article : meilleurs fonds euros.

Bonne journée 🙂

Bonjour Nicolas ,

merci pour la rapidité de votre réponse .

Excellente journée à vous aussi

bonjour,

j’ai épluché avec beaucoup d’intérêt de nombreuses pages du site, merci pour ces nombreuses informations.

j’ai bien compris que les placements permettent de faire ressortir les bénéfices avec un imposition nulle ou réduite.

Mais pour impacter directement le RBG pour le calcul de l’IR à payer en 2024, en tant que salarié gérant, ai je d’autres opportunités que de déduire des frais pros, un déficit/charges foncier, verser sur PER dans la limite du plafond?

Merci à vous.

Bonjour,

Il y a de multiples solutions (plus ou moins bonnes) pour défiscaliser.

Je vous invite à lire cet article : comment défiscaliser ?

Et ce guide : Optimisation fiscale de l’impôt sur le revenu des particuliers : calcul et exemple.

Bonjour, Via ma banque on nous propose d’investir dans une formule LMNP maison senior. Est ce intéressant ?

Bonjour Dom,

Attention le LMNP en résidences est très souvent un mauvais investissement.

Vous êtes pieds et mains liées au gestionnaire et vous en souffrirez après les 9 ans du contrat.

Explications ici dans les notes orange : investissement LMNP.

Lisez aussi notre guide : comment investir dans l’immobilier.

Et si vous voulez absolument investir dans l’immobilier neuf, il y a ce site spécialisé.

Bonjour

merci pour ces informations très claires. en revanche je ne saisi pas l’intérêt de l’assurance vie hors succession. j’ai 35 ans, je suis tenté de placé l’excédent de mon livret A sur un PEA avec ETF. quel serai l’intérêt de le placer sur l’assurance vie comme conseillé dans l’article ?

merci

Bonjour Jérôme,

L’assurance vie permet notamment de mieux diversifier (fonds euro, immobilier, actions…) alors que le PEA est réservé aux actions.

Et permet d’automatiser (versements et investissements programmés, rééquilibrage d’allocation, etc.).

Explications ici : assurance vie ou PEA.

Ce sont 2 enveloppes complémentaires et ce sont les plus intéressantes fiscalement en France, on recommande d’investir sur les 2.

Bonjour,

Merci pour cet article complet !

Bonjour,

Dans l’un de vos articles vous conseillez d’ouvrir plusieurs assurances vies (2 ou 3) auprès d’organismes distincts, pourquoi? N’est-il pas suffisant d’ouvrir une seule assurance vie et de diversifier les actions ?

Bien cordialement.

Bonjour Lou,

Dans une excellente assurance vie comme Linxea Spirit 2 (avis), on peut diversifier entre fonds euro, actions, SCPI…donc cela peut suffire.

Mais si on veut plus que la garantie de l’État de 70 000 € par assureur (donc il faut multiplier les contrats pour placer chez différents assureurs) et pour avoir un plus grand choix de fonds, on peut diversifier sur plusieurs assurances vie (explications).

super, merci beaucoup pour la clarté et la rapidité de votre réponse.

bien cordialement.

Bonjour,

j’ai une question sur la protection des dépôts.

Je suppose que les SCPI détenues dans un contrat d’assurance vie sont “couvertes” par le FGAP. Qu’en est-il des SCPI détenues en direct ?

Merci

Bonjour Delphine,

Oui c’est bien cela pour les SCPI en assurance vie.

Mais pour les SCPI détenues en direct (hors assurance vie), il n’y a pas de garantie de l’État.

Bonjour NICOLAS,

Je voudrais signaler une arnaque sur l’or, j’ai des pièces d’or scellées de valeur faciale de 200€ éditée en 2019

par LA MONNAIE DE PARIS qui sont impossible à revendre. Seule la BANQUE DE FRANCE pourrait les reprendre, mais il faut aller à PARIS!!

on me dit aussi que les commerçants ne peuvent les refuser en paiement sous peine

d’une amende de150€ vous voyez la galère?? achetez c’est facile mais revendre c’est quasi impossible!

Bonjour Nicolas,

Encore merci pour toutes les informations que vous partagez à travers votre site.

Je rebondis sur le commentaire de Clément du 22/10

Suite à l’annonce du passage du livret A à 3%, je me posais la question de l’intérêt du fond euros de l’AV dans la pyramide

Avons-nous un historique du rendement moyen de ces fonds à l’époque où les livrets A “payaient” à ce point (je ne m’en rappelle pas!!)

Je me posais cette question car j’ai un vieux PEL à 2,5% que je gardais en équivalent fond euros. Je vais le casser pour placer le maximum sur un livret A cela me semble plus cohérent (je verrai comment utiliser au mieux le reste)

A placer peut être sur un fond euros en attendant de voir s’il y a des opportunités sur certaines UC

Encore bravo pour votre site!

Benjamin

Bonjour Benjamin,

J’ai vu un graph il y a peu, je n’ai plus la main sur la source, on voyait que le fonds euro rémunérait davantage que le livret A ces dernières décennies même quand les taux étaient hauts.

Mais il va y avoir un décalage, le temps que la rémunération fonds euro augmente, ce sont des gros paquebots longs à manoeuvrer.

Il faudrait que les rendements fonds euros 2023 (connus fin janvier 2024) atteignent 3,60 % brut de PS pour faire jeu égal avec le livret A rémunéré à 3 % en 2023.

Seuls les meilleurs fonds euros vont y arriver.

Et ceux en assurance vie bénéficiant d’un bonus +50 % ou +100 % en investissant en même temps en unités de compte, c’est le cas sur de rares contrats qui proposent le bonus fonds euro (avis Evolution Vie).

Dans cette situation, pour ma part d’épargne sécurisée, en ce moment je privilégie le LA, puis les meilleurs fonds euros pour le reliquat.

(Je pense que la rémunération des fonds euros va progresser de 0,30 % par an en moyenne ces 3-5 prochaines années…il y a de l’inertie. Tout comme ce fut le cas dans le sens inverse ces dernières années avec le rendement des fonds euros qui baissait moins vite que la baisse des taux).

Merci pour votre retour. C’est en ligne avec ce que je pensais!

Bonne journée

Bonjour Nicolas, merci beaucoup pour votre site qui est une mine d’informations lorsque l’on commence à s’intéresser de près à ses finances.

Maintenant que le taux du livret A a été majoré à 2% y a t’il vraiment un intérêt à mettre de l’argent sur des fonds euros en assurance vie dont les taux de rendement sont généralement inférieurs aux 2%? (Tant qu’on a pas atteint le plafond des 22950euros du livret A j’entends)

Bonjour Clément,

Pour l’épargne sécurisée et liquide, vu le rendement du livret A, on va maintenant privilégier le livret A.

Donc le fonds euro si on a plafonné le livret A. Typiquement pour un apport immobilier.

Mais le fonds euro reste intéressant aussi pour mitiger le risque dans notre assurance vie.

Si on ne veut pas être 100 % actions ou immobilier dans notre assurance vie, il y a le fonds euro.

Et également si on souhaite optimiser la transmission de patrimoine.

J’ai toujours de l’argent en fonds euro pour renforcer mes investissements actions, ce sont mes “cartouches de réserve”.