Autrefois réservé à une poignée d’investisseurs fortunés, le crédit lombard s’est démocratisé au point de devenir mainstream. Il suffit de taper ces mots dans Google pour voir une avalanche de contenus (pas toujours pertinents). Quel est notre avis sur le crédit lombard et quelle est la meilleure offre de crédit lombard ?

💰 Crédit lombard, avance sur titres, compte sur marge… on s’est retroussés les manches pour démystifier tout ça. Son nom, lui, vient de l’histoire : “Lombard” fait référence à la région de Lombardie, en Italie, berceau des banquiers lombards du Moyen Âge, pionniers du prêt sur gage adossé à des actifs.

Aujourd’hui, on pourrait appeler ça une hypothèque financière : on met en garantie ses placements (actions, obligations, etc.) pour récupérer du cash (sans passer par la case fiscalité).

📌 Concrètement, le crédit lombard permet de devenir sa propre banque. Encore faut-il avoir “un peu de patrimoine”. Cela reste un outil de gestion de fortune que l’on active notamment via :

- Les meilleures assurances vie luxembourgeoises (ou contrats de capitalisation) à partir de 500 000 € sous conditions.

- Le compte-titres ordinaire (CTO) Swissquote au Luxembourg sans exigence de montant minimum (mais au moins 10 000 € recommandés).

Note de Nicolas : chez Prosper Conseil, notre cabinet en gestion de patrimoine au conseil indépendant, on met en place et on gère des lignes de crédit lombard depuis 2022. Si vous souhaitez bénéficier d’un accompagnement global et sur mesure, notamment pour ouvrir une ligne de crédit, prenez rendez-vous ici.

SOMMAIRE

- Qu’est-ce qu’un crédit lombard ? Fonctionnement, avantages et comparatif complet

- Quelle banque propose un crédit lombard ? Crédit Agricole, BoursoBank, Swissquote, Quintet, etc.

- Quelle enveloppe fiscale pour un crédit lombard ? CTO, PEA, Assurance vie française ou luxembourgeoise

- Exemple concret : comment mettre en place un crédit lombard en assurance vie luxembourgeoise

- Notre avis sur le crédit lombard : faut-il l’utiliser (ou l’éviter) ?

Qu’est-ce qu’un crédit lombard ? Fonctionnement, avantages et comparatif complet

Le crédit lombard est un prêt garanti par des actifs financiers détenus au sein d’une assurance vie ou d’un compte-titres ordinaire (CTO). Il permet d’emprunter sans vendre ses placements (en les mettant en nantissement).

💡 Ce mécanisme permet de générer de la trésorerie, faire effet de levier et éviter la vente des actifs (donc on évite le déclenchement de la fiscalité s’il y a des plus-values).

🔎 Ci-dessous le panorama comparatif des trois grandes familles de crédit adossé à des actifs financiers du point de vue d’un investisseur français : crédit lombard, avance sur titres, et compte sur marge.

| Aspect | Crédit Lombard | Avance sur titres | Compte sur marge |

|---|---|---|---|

| 🏦 Créancier | Banque (Swissquote, Quintet, EFG, etc.) | Assureur (Spirica, Generali, Abeille Assurances, etc.) | Courtier (adossé à des banques dépositaires) |

| 💰 Montant empruntable | 50 % à 100 % de la valeur des actifs | 50 % à 100 % de la valeur des actifs | 50 % à 90 % de la valeur des actifs |

| 💸 Sortie en trésorerie | ✅ Possible (ligne de crédit non affectée) | ✅ Possible (prêt non affecté) | ❌ Impossible de sortir les fonds vers un compte externe |

| 📊 Faire effet de levier | ✅ Réinvestissement possible dans le compte, avec extension flexible de la ligne pour ajuster un levier sur mesure. | ⚠️ Réinvestissable à l’extérieur du contrat uniquement | ⚠️ Levier interne au compte (ajustable en continu selon les besoins) |

| 📉 Taux d’intérêt | Taux sans risque + marge bancaire dégressive selon le montant emprunté (entre 0,8 % et 1,95 %) | TME obligataire, rendement fonds euro (PB) ou taux interne (TRA) + marge de l'assureur (entre 1,0 % et 2,0 %) | Benchmark du courtier (≈ taux sans risque) + marge dégressive selon le montant emprunté (entre 0,5 % et 4 %) |

| ⏳ Durée et remboursement | Crédit in fine, souvent sans échéance (on rembourse quand on veut) | 1 à 15 ans (selon assureurs et renouvellement) | Indéfinie (à maintenir selon les appels de marge) |

| 📩 Enveloppes compatibles | Compte-titres ordinaire (CTO) Assurance vie et contrat de capitalisation au Luxembourg (à partir de 500 000 €) |

Assurance vie française (à partir de 500 €) et luxembourgeoise | Compte-titres ordinaire (CTO) |

| 🤝 Exemples d'intermédiaires | ➡️ Conseiller en gestion de patrimoine (ex. Prosper Conseil) | ➡️ BoursoBank ➡️ Linxea ➡️ Assurancevie.com ➡️ Fortuneo |

➡️ Saxo Banque ➡️ Interactive Brokers ➡️ Degiro |

| ⭐ Notre avis | C'est selon nous la meilleure solution tous critères confondus |

Intéressant car le ticket d'entrée est accessible (mais les autres conditions restent limitées) |

Pertinent pour faire du levier sur son compte bourse (mais avec de fortes limites pour un usage patrimonial durable) |

💡 Le crédit lombard est un crédit in fine : on ne paie trimestriellement que les intérêts et souvent sans échéance (on rembourse le capital quand on veut, ce peut être au décès). Par opposition à un crédit classique (amortissable) avec les intérêts et le capital à rembourser chaque mois.

Note de Louis : je n’ai pas intégré les fameux “box spreads” dans ce tableau, car ce sont des montages complexes de trading d’options (avec des contraintes réglementaires et fiscales spécifiques). Pour la majorité des béotiens candides que nous sommes, c’est une usine à gaz à éviter sans accompagnement très spécialisé.

Quelle banque propose un crédit lombard ? Crédit Agricole, BoursoBank, Fortuneo, Swissquote, Quintet, etc.

🏛️ Aujourd’hui, plusieurs établissements proposent des crédits lombards accessibles aux résidents français, mais les conditions varient fortement : montant minimum, durée, taux, valeur de nantissement, etc.

Pour y voir plus clair, on peut distinguer deux grandes catégories :

- 🇫🇷 Les banques privées françaises : Crédit Agricole Indosuez, BNP Paribas Banque Privée, Société Générale Private Banking, etc.

- 🇱🇺 Les banques privées luxembourgeoises (ou suisses 🇨🇭) : Swissquote, Quintet Private Bank, EFG International, UBS…

La majorité de ces banques s’adressent à une clientèle fortunée avec un seuil d’entrée souvent situé au-delà du million d’euros.

💡 Mais la donne change. Des acteurs innovants comme BoursoBank ou Swissquote ont ouvert le prêt lombard à un public plus large, avec des conditions allégées, 100 % en ligne, et des montants plus accessibles.

BoursoBank (filiale de Société Générale) : le crédit lombard édulcoré

BoursoBank (voir l’offre) propose une offre hybride à mi-chemin entre l’avance sur titres et le crédit lombard classique.

➡️ Ce qu’on retient du prêt lombard de BoursoBank (ex-Boursorama Banque) :

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Taux fixe très attractif proche de l’€STR (marge quasi nulle) | Ticket d’entrée : 202 000 € d’encours détenus chez BoursoBank |

| Souscription 100 % en ligne, décision immédiate via parcours « Flash » | Montant empruntable plafonné à 50 % des avoirs et limité à 2 000 000 € |

| Remboursement in fine (intérêts trimestriels prélevés sur le compte courant) | Durée fixe : 5 ans, sans renouvellement automatique → remboursement exigé (case fiscalité si vente des actifs) |

| Aucun frais de dossier, de nantissement ou de remboursement anticipé | Offre réservée aux clients BoursoFirst (29 €/mois) |

Note de Louis : cette offre s’apparente davantage à une avance sur titres structurée qu’à un véritable crédit lombard patrimonial. Elle peut valoir le coup si on est déjà majoritairement investi chez BoursoBank, mais elle reste bien encadrée : levier limité à 50 % et pas de ligne à durée indéterminée (seulement 5 ans).

Swissquote Luxembourg : le crédit lombard ultra-flexible

Swissquote Bank Europe propose une véritable ligne de crédit lombard patrimoniale, adossée à un compte-titres ordinaire (CTO) ou une assurance vie luxembourgeoise (voyez les meilleures assurances vies luxembourgeoises).

➡️ Ce qu’il faut retenir du prêt lombard adossé à un CTO Swissquote :

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Seulement 10 000 € d’encours requis dans le CTO | Interface Swissquote un peu technique pour les non-initiés |

| Taux dégressif selon le montant emprunté (€STR + marge de 1,95 % dégressive jusqu’à 0,8 %) | Taux indexé sur l’€STR, donc variable + Marge de la banque dans la moyenne |

| Utilisation totalement libre des fonds empruntés | Nécessite une bonne compréhension du crédit pour gérer l’appel de marge |

| Ligne de crédit in fine (sans échéance fixe) | Remboursement en cas de décès via liquidation du CTO (selon instruction du notaire) |

| Diversification hors France (CTO au Luxembourg) | Déclaration formulaire 3916 (compte à l’étranger) |

💡 Bon à savoir : Swissquote offre 100 € en cash à tout nouveau client qui ouvre un compte, y dépose au moins 2 000 € et réalise un premier trade. Pour en bénéficier, il suffit d’entrer le code gyu4j1 lors de l’ouverture.

Avis de Nicolas : selon nous, c’est l’un des meilleurs crédits lombards disponibles ! Notamment parce qu’il est accessible dès 10 000 € investis en CTO et que le process est simple, rapide et les conditions très compétitives, avec un vrai crédit in fine (sans durée !). De plus, investir dans le CTO Swissquote permet de placer son argent à l’étranger, dans un pays bien plus solide que la France (Luxembourg noté AAA, pays aux finances saines).

Quelle enveloppe fiscale pour un crédit lombard ? CTO, PEA, Assurance vie française ou luxembourgeoise

Beaucoup d’entre nous ont commencé à investir en bourse avec un simple compte-titres ordinaire (CTO). C’est le fonctionnement “par défaut”, avec le cadre juridique standard (sans avantage fiscal particulier).

📩 Mais chaque pays a ses enveloppes fiscales spécifiques : aux États-Unis, il y a par exemple le 401(k) et le Roth IRA, et en France, on a notamment le PEA et l’assurance vie.

💡Ce qu’il faut bien comprendre, c’est que l’enveloppe choisie influence directement les conditions du prêt lombard. Ce que la banque peut nantir, la manière dont elle calcule le montant empruntable, la réglementation derrière… tout change selon l’enveloppe utilisée.

Compte-titres ordinaire (CTO) : l’enveloppe la plus simple et la plus utilisée

🛠️ Le CTO, c’est l’enveloppe “par défaut”. Pas de plafond, pas de restriction d’âge, pas d’univers d’investissement restreint : on peut y loger des titres vifs, des ETF, des cryptos… bref, ce qu’on veut.

C’est aussi l’enveloppe la plus utilisée pour mettre en place un crédit lombard, car la quasi-totalité des banques l’acceptent en garantie (avec des conditions variables selon les établissements).

➡️ Avant de sauter le pas, il faut se poser les bonnes questions :

- Quel est le montant minimum d’encours requis pour qu’une banque accepte de le nantir ?

- À quel taux puis-je emprunter ? Est-il fixe ou variable ?

- Puis-je sortir l’argent vers mon compte courant pour un usage libre ?

- Quelles sont les conditions de renouvellement ou d’appel de marge ?

- Et surtout : comment gérer la fiscalité sur les plus-values (puisque le CTO n’est pas une enveloppe capitalisante) ?

Tout dépend du contrat et de l’intermédiaire choisi. D’un courtier à l’autre (Swissquote, BoursoBank, banques privées…), les conditions peuvent varier du simple au triple.

🔎 Pour mieux comprendre le CTO en lui-même (hors crédit lombard), consultez notre article dédié ici : Fonctionnement et choix du meilleur compte-titres ordinaire.

Plan d’épargne en actions (PEA) : seul BoursoBank l’intègre dans une offre de crédit

Techniquement, le PEA est un compte-titres avec des contraintes fiscales et réglementaires. Et c’est justement ces contraintes qui le rendent quasiment incompatible avec le crédit lombard.

➡️ À ce jour, seule BoursoBank permet d’inclure un PEA comme actif nantissable dans son offre de crédit. Les autres intermédiaires (y compris ceux proposant les meilleurs PEA) n’acceptent pas le PEA en garantie d’un prêt.

Assurance vie française : uniquement des avances sur titres, pas de crédit lombard

🧰 En France, même les meilleures assurances vie ne permettent pas de mettre en place un véritable crédit lombard. On parle ici d’avance sur titres, c’est-à-dire d’un prêt consenti directement par l’assureur, et non par une banque.

Cette avance est plafonnée, limitée dans le temps (souvent x ans, renouvelable 3 fois max), et non réinvestissable dans le contrat (car chaque versement rembourse l’avance sur titres).

➡️ Elle permet de débloquer de la trésorerie temporaire sans vendre ses fonds euros et/ou ses unités de compte, mais ne permet pas de jouer un effet de levier patrimonial structuré comme un crédit lombard classique.

Assurance vie luxembourgeoise : le meilleur des deux mondes pour le crédit lombard

⚙️ L’assurance vie luxembourgeoise est l’enveloppe patrimoniale de référence pour structurer un vrai crédit lombard haut de gamme.

Celle-ci combine les avantages de l’assurance vie avec la souplesse d’un prêt lombard bancaire. En pratique, le contrat est négocié avec un assureur luxembourgeois, mais le crédit est accordé en face par une banque partenaire (ex. : Quintet, Swissquote, etc.).

➡️ On peut emprunter jusqu’à 100 % de la valeur du contrat, à des taux très compétitifs, tout en gardant la main sur son allocation.

Seule contrainte : le ticket d’entrée est élevé : il faut compter au moins 500 000 € d’encours pour y accéder.

🔎 Notre article : les meilleures assurances vie luxembourgeoises.

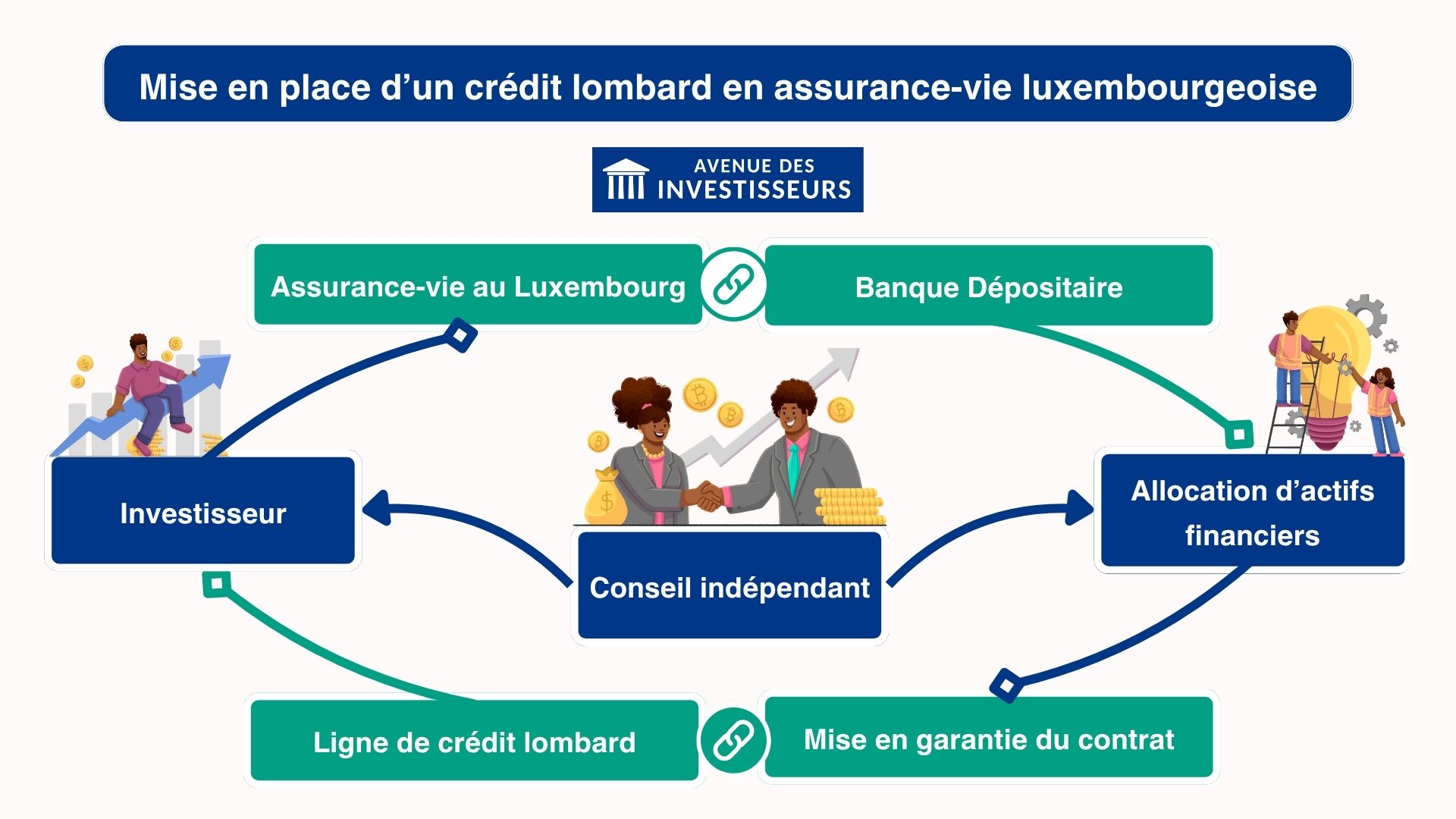

Exemple concret : comment on met en place un crédit lombard en assurance vie luxembourgeoise

👩 Prenons un cas simple : à 60 ans, on approche de la retraite et on dispose de 500 000 € reçus en héritage que l’on souhaite investir intelligemment pour les années à venir.

Plutôt que de placer cet argent sur une assurance vie classique, on opte pour une assurance vie luxembourgeoise, à laquelle on associe une ligne de crédit lombard.

Note de Nicolas : comme pour une assurance vie française, il faut passer par un courtier. Chez Prosper Conseil, on a négocié en direct avec les assureurs et banques partenaires pour décrocher les meilleures conditions des meilleures assurances vie luxembourgeoises (et on pense humblement être très bien placés puisqu’on ne perçoit pas de rétrocommission donc économie de frais pour nos clients). Nos contrats sont accessibles sur simple demande.

1️⃣ On place notre capital dans un contrat d’assurance vie au Luxembourg

Le contrat est conçu sur mesure avec un assureur luxembourgeois, tandis que les actifs sont conservés auprès d’une banque dépositaire indépendante.

➡️ On commence donc par ouvrir un contrat d’assurance vie au Luxembourg, structuré avec un binôme assureur / banque dépositaire (par exemple Vitis Life / Swissquote). Ce choix est crucial, car les conditions de gestion, les frais et la flexibilité varient fortement d’un duo à l’autre.

⏱️ En moyenne, il faut compter entre 6 et 8 semaines pour une ouverture complète : échanges par mail, rendez-vous visio, traitement administratif, délai de renonciation de 30 jours et mise en place de l’allocation patrimoniale cible si gestion conseillée.

💡 L’un des grands atouts de l’assurance vie luxembourgeoise, c’est l’accès à un Fonds d’Assurance Spécialisé (FAS) qui offre une liberté totale d’investissement : titres vifs, ETF, private equity, fonds alternatifs… bien au-delà des listes restreintes de l’assurance vie française.

Note de Louis : côté fiscalité, le Luxembourg applique une neutralité fiscale. En clair, tout est fait pour éviter les doubles impositions : seule la fiscalité de votre pays de résidence s’applique lors des rachats ou de la succession.

2️⃣ On active la ligne de crédit lombard auprès de la banque dépositaire

Une fois le contrat alimenté et l’allocation patrimoniale mise en place (en autonomie ou avec l’aide d’un conseiller), on peut solliciter l’ouverture d’une ligne de crédit lombard auprès de la banque dépositaire (par exemple, Swissquote).

➡️ Le montant accordé varie généralement entre 50 % et 80 % de la valeur du contrat, selon les conditions de la banque.

⏱️ Le délai de mise en place dépend fortement de l’établissement : de quelques jours à plusieurs semaines, selon la réactivité de la banque et la complexité du dossier (très hétérogène).

3️⃣ On choisit quoi faire avec l’argent tiré

La ligne de crédit permet :

- Soit de sortir du cash pour financer un projet ou investir ailleurs.

- Soit de réinvestir dans le contrat (et donc d’augmenter l’allocation globale, avec un effet de levier maîtrisé).

- Soit un mix des deux solutions selon la stratégie patrimoniale.

🚐 Exemple concret

À 60 ans, on investit 500 000 € dans une assurance vie luxembourgeoise. On obtient ensuite une ligne de crédit de 400 000 €, que l’on réinjecte dans le contrat. L’enveloppe atteint alors 900 000 € investis.

📈 Douze ans plus tard, le contrat atteint une valeur de 1,8 million d’euros, dont environ la moitié en plus-values.

➡️ Du haut de nos 72 ans, on souhaite financer l’achat d’un van aménagé à 150 000 €, sans vendre les actifs du contrat :

- pour éviter de déclencher la fiscalité sur les plus-values ;

- et rester dans le cadre avantageux de l’article 990 I du CGI qui offre une fiscalité allégée pour les versements effectués avant 70 ans.

✅ Solution : il est alors possible d’étendre la ligne de crédit pour débloquer 150 000 € en cash, directement sur son compte, sans toucher aux actifs du contrat : les 1,8 millions d’euros continuent de travailler.

Notre avis sur le crédit lombard : faut-il l’utiliser (ou l’éviter) ?

📃 Le crédit lombard, ce n’est ni plus ni moins qu’une hypothèque sur nos actifs financiers : on met en garantie nos actions, obligations, fonds, cryptos,… et en échange, la banque nous prête de l’argent (à condition que nos actifs soient solides, liquides, et bien valorisés).

Analyse point par point du prêt lombard

Avant de trancher, on a passé chaque aspect de ce levier à la loupe :

| Aspect | Crédit Lombard | Notre avis |

|---|---|---|

| 🧠 Principe | Permet de générer de la trésorerie sans vendre ses actifs financiers | Il faut déjà disposer d’un portefeuille d’actifs (plus sa valeur est élevée, meilleures sont les conditions) |

| 💰 Montant empruntable | Généralement 50 % à 80 % de la valeur des actifs (selon leur nature et liquidité) | Possibilité de réinvestir, puis d'étendre la ligne de crédit (levier potentiellement « illimité », à manier avec précaution) |

| 📉 Taux d’intérêt | Indexé sur l’€STR + marge bancaire (dégressive : entre 1,5 % et 0,8 %) | Très compétitif comparé aux crédits à la consommation classiques |

| ⏳ Durée et remboursement | Crédit in fine, souvent sans échéance (on rembourse quand on veut) | Flexibilité précieuse, mais prudence : en cas de décès, appel de marge ou refus de renouvellement, remboursement immédiat |

| 📦 Enveloppes compatibles | Compte-titres ordinaire (CTO) Assurance vie et contrat de capitalisation au Luxembourg |

Rarement proposé pour le plan d'épargne en actions (PEA) et l'assurance vie française |

| 🧾 Fiscalité | Aucun impôt sur les sommes empruntées (il ne s’agit pas d’un revenu) | Les intérêts d’emprunt ne sont pas toujours déductibles fiscalement (crédit non affecté) |

| 🏦 Banques | Accessible chez plusieurs acteurs : BoursoBank, Swissquote, Quintet, etc. | Conditions très hétérogènes : seuils d’entrée élevés, frais de nantissement, modalités d’appel de marge, etc. |

Mot de la fin : faut-il y aller ?

Le crédit lombard n’est ni bon ni mauvais en soi. C’est un outil, et comme tout outil, tout dépend de comment on s’en sert :

- Pour générer de la trésorerie pour des dépenses personnelles (achat, projet de vie) : cela peut être pertinent s’il y a d’importantes plus-values sur les actifs nantis (sinon faire un retrait/rachat partiel).

- Pour investir avec effet de levier : s’enrichir en s’endettant est une stratégie efficace, à condition de bien gérer les risques.

- Dans la majorité des cas, une approche mixte (réinvestissement + trésorerie) est souvent la plus équilibrée.

🎯 Notre avis sur le crédit lombard : c’est un outil redoutablement efficace pour dégager de la trésorerie sans vendre ses actifs (ni déclencher de fiscalité). Mais attention : tout dépend de ce qu’on fait de l’argent emprunté. Sans stratégie claire, le levier peut se retourner contre nous.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

33 commentaires sur “Crédit Lombard en 2026 : banques, taux, exemple… la nouvelle martingale ?”

Bonjour,

Merci pour vos articles à la présentation didactique comme celui ci en particulier

Si ce n’est que vous mentionnez en base d’épargne, des nombres à 6 chiffres au mini…

Existe-t-il une équivalence ou alternative pour les épargnants à 5 chiffres?

Modestement… est ce que ce type de profil intéresse Prosper Conseil ?

Merci

Bonjour,

Chez Swissquote Luxembourg, il est possible de mettre en place une ligne de crédit lombard via un CTO avec un niveau d’encours à 5 chiffres.

Quant au fait de bénéficier d’un conseil sur mesure, nous considérons qu’en dessous de 100 000 € de patrimoine financier, il vaut mieux privilégier l’autonomie (bien choisir ses enveloppes, éviter les frais inutiles, poser une stratégie simple et cohérente, et laisser ensuite le temps faire son travail).

Cela ne veut pas dire qu’un cabinet n’est pas pertinent pour autant. Il peut tout à fait y avoir un intérêt si vous avez une bonne capacité d’épargne, une situation spécifique, peu de temps à consacrer au sujet, ou simplement l’envie d’éviter de partir dans la mauvaise direction dès le départ.

Chez Prosper Conseil, nous n’imposons pas de minimum strict -> nous regardons surtout au cas par cas si nos conseils peuvent apporter une vraie valeur ajoutée.

Bonjour et merci pour cet article,

J’ai une question concernant les crédits lombard.. je voudrais savoir si certains établissement financiers qui les proposent permettent de pouvoir vendre des options d’achats (options d’achat couvertes) sur ces titres qu’ils gardent en garantie (et ce afin de pouvoir générer un rendement supplémentaire sans augmenter le risque de drawdown/perte en capital). Et si oui, sauriez vous lesquels ? Je vous remercie grandement.

cherche un crédit lombard mais pas sur 5 ans, sur 9 ans par exemple.

il y a une banque qui fait cela en france ?

si oui, pas de problème, je souscris une assurance vie chez eux avec 300 000 € par exemple.

merci de votre retour, car je trouve que sur 5 ans, hélas…

Il y a des crédits lombard sans limite de durée (in fine).

Vous pouvez nous contacter chez Prosper Conseil pour mise en place.

Bonjour et merci pour votre article.

Pourriez-vous s’il vous plaît clarifier les avantages d’un crédit lombard logé dans une assurance vie luxembourgeoise par rapport à s’il était logé dans un CTO luxembourgeois ?

Bonjour,

Au-delà des différences fondamentales entre le CTO et l’assurance vie, les conditions dépendent surtout de la banque dépositaire qui accorde le prêt. Il faut donc raisonner au cas par cas, selon le profil, le montant et l’usage du crédit.

La principale différence en pratique concerne le ticket d’entrée. Un crédit lombard en assurance vie luxembourgeoise exige en général au moins 500 000 € d’encours, alors qu’en CTO il n’y a pas de minimum.

Bonjour,

Je suis intéréssé par louverture d’un CTO swissquote pour ma SC ( à l’IS ) afin de bénéficier d’un lombard.

L’ouverture est elle possible pour une personne morale ? Les conditions du crédi sont elles les mêmes que pour un particulier ?

Alexandre

Bonjour Alex,

Swissquote permet d’ouvrir un CTO personne morale.

Mêmes conditions de crédit.

Mais il peut y avoir des droits de garde (à négocier selon la somme investie : signature d’une grille tarifaire personnalisée au nom de votre société).

Bonjour Nicolas,

Merci pour ta réponse. Pour infos le plancher d’ouverture pour le CTO personne morale est de 500k €…. Dommage car le produit était sympa mais le mini d’investissement vraiment trop élevé.

Bonjour Louis, merci pour cet article très clair.

Je suis résident en France, avec un portefeuille concentré (principalement Apple) chez E-Trade aux US, et j’étudie un crédit lombard pour financer un projet immobilier/entrepreneurial en France.

Quelques questions :

• Est-ce que certaines banques acceptent de nantir directement des titres US sans transfert ?

• Si transfert il y a, est-ce fiscalement neutre (transfert en nature possible ? pas de vente donc pas de plus-value) ?

• Pour un portefeuille concentré, quelles décotes / majorations de taux observez-vous par rapport à un portefeuille diversifié ? (je suis prêt à allouer une part en ETF type MSCI World ou SP500 pour équilibrer)

• Enfin, connaissez-vous des opportunités d’effet de levier ou de nantissement à partir d’un 401(k) détenu aux États-Unis (ou options de transfert éventuellement) ?

Merci encore pour vos éclairages !

Bonjour Étienne,

Pour simplifier au maximum : une ligne de crédit lombard, c’est comme un découvert autorisé… mais avec un taux d’intérêt bien plus avantageux (et non pas des agios à plus de 10 % par an). La condition essentielle pour qu’une banque l’accorde c’est de pouvoir saisir immédiatement les actifs nantis en cas de besoin.

À partir de là, vos questions trouvent assez naturellement leurs réponses :

– En pratique, les banques européennes exigent presque toujours que les titres soient déposés chez elles. Donc un nantissement direct de titres US chez E-Trade est très improbable.

– En cas de transfert, tout dépend de l’enveloppe : un CTO/PEA peut être transféré (sans vente donc sans fiscalité), mais ce n’est pas le cas pour une assurance-vie/PER. Quant aux transferts entre enveloppes étrangères et françaises, ce n’est généralement pas possible.

– Le pourcentage de collatéral (LTV) est défini par chaque banque et varie énormément selon le type d’actifs et la diversification du portefeuille.

– Aux États-Unis, des solutions existent via les banques (ou des courtiers spécialisés), mais je pense qu’elles ne sont pas accesibles aux résidents hors US.

Finalement le plus simple reste de contacter directement les établissements afin de connaître précisément leurs conditions.

Bonjour,

Merci pour ces informations très précises !

Je voulais avoir confirmation que, depuis la France, il soit possible de bénéficier d’un compte sur marge chez IBKR ?

Ensuite, ce compte existe t-il chez Saxo Banque ? J’ai vu qu’ils proposent du SRD sur le mois, avec possibilité de report mais c’est pas la même chose (plus de risque, et une échéance de remboursement plus exigeante – selon ma compréhension).

Enfin, concernant le crédit Lombard du CTO de Swissquote, est-il possible d’en bénéficier étant domicilié en France ?

Merci d’avance pour vos réponses !

Cordialement,

Bien le bonjour,

Tous les courtiers permettent de recourir au financement sur actifs, mais chacun le décline différemment selon ses choix commerciaux et le cadre réglementaire du pays d’implantation du courtier et de résidence du client.

Pour les résidents français :

– Interactive Brokers Ireland Limited (Irlande) : compte sur marge accessible sous conditions (questionnaire de connaissances, profil, montants, taux). Il sert uniquement de levier interne au compte, sans possibilité de sortie de cash vers un compte externe.

– Saxo Banque (France) : compte-titres avec SRD (mécanisme spécifique au marché français, avec échéances et contraintes propres) et compte de produits dérivés (warrants, turbos, futures, options).

– Swissquote : compte-titres avec véritable ligne de crédit lombard in fine, utilisable librement (réinvestissement ou sortie de cash), avec conditions variables selon les actifs éligibles et le ratio de nantissement (LTV).

Bonjour,

Dans le cas où j’ai une assurance vie d’un million d’euros composée d’actions de grandes entreprises. Je réalise un crédit lombard pour 70% de ce montant, soit 700 000€. J’utilise ce crédit lombard pour acheter une appartement d’une valeur de 700 000€ que je mets en location. Malheureusement mon portefeuille d’actions baisse énormément et passe à 600 000€ soit en dessous du seuil minimum défini par la banque qui est de 700 000€. Ma banque devrait donc me demander de faire un nouveau versement ou de vendre mes titres. Mais étant donné que je dispose maintenant d’un appartement d’une valeur de 700 000€ + mon portefeuille d’actions de 600 000€, soit 1.3 million d’euros. La banque ne peut-elle pas se contenter de cela, c’est à dire prendre en nantissement l’appartement acheté via le crédit lombard, et ainsi ne pas m’obliger à vendre mes titres ou à faire un nouveau versement ?

Bonjour,

Pour une ligne de crédit lombard les règles exactes dépendent de chaque banque, mais l’essentiel reste identique : la banque ne s’appuie que sur les actifs financiers déposés chez elle et qu’elle peut vendre à tout moment en cas de besoin.

Dans l’exemple avec 1 M€ de portefeuille et 700 k€ empruntés :

– Appel de marge : si la valeur du portefeuille chute autour de 900–800 k€, la banque vous demandera de réinjecter des liquidités ou de réduire votre exposition.

– Liquidation forcée : si la baisse se poursuit et que le portefeuille tombe vers 700 k€ (soit l’équivalent du crédit accordé), la banque liquidera automatiquement vos titres pour sécuriser le remboursement.

En résumé, la sécurité de la banque repose uniquement sur la valeur réelle, liquide et immédiatement mobilisable de vos actifs nantis.

À noter que si la banque a pris le temps d’analyser votre profil (actifs/passifs, revenus/charges, âge, etc.), elle peut parfois se montrer plus flexible sur certaines conditions, notamment le montant emprunté et taux d’intérêt.

Bonjour,

intéressant mais l’article ne traite que de la personne physique.

Que faire avec un CTO bien rempli dans une SAS par exemple ?

Impossible d’éviter la flat taxe pour en profiter à titre personnel.

Bonjour,

Effectivement, le crédit lombard tel que présenté concerne surtout les personnes physiques. Dans le cas d’un CTO détenu par une SAS, la mécanique est différente : la ligne de crédit peut être mise en place au niveau de la société, avec nantissement du CTO personne morale. Les fonds empruntés peuvent alors être utilisés dans le cadre professionnel (trésorerie, investissements, développement, etc.).

Pour en profiter à titre personnel, il faut distribuer des dividendes et/ou se verser une rémunération (avec les charges sociales et la fiscalité qui en découlent).

bonjour, est ce qu’on peut vous contacter pour des questions en privé ?

Merci

Nicolas

Bonjour Nicolas,

Vous pouvez nous contacter chez Prosper Conseil, société habilitée pour du conseil personnalisé.

(Chez ADI on doit se contenter d’informations générales, c’est la réglementation).

Bonjour,

Vous dites dans vos articles que certains ultra-riches et riches prennent des crédits Lombard pour financer leurs trains de vie sans passer par la case fiscalité.

Mais la réflexion que je me fais, est que tot ou tard un crédit il faut le rembourser d’une façon ou d’une autre.

Ainsi ces riches sembleraient etre taxé tot ou tard pour rembourser ce crédit, du style plus values sur ventes de titres ou sur dividendes ?

Ou bien y a-t-il d’autres paramètres ?

Bonjour,

Effectivement, un crédit finit toujours par être remboursé… mais pas forcément par une vente d’actifs. Les plus riches utilisent une autre logique : faire rouler la dette. Quand un crédit in fine arrive à échéance, ils en font un nouveau pour rembourser le précédent.

Résultat : les actifs restent investis, continuent de fructifier, et la fiscalité reste “en sommeil” tant qu’aucune cession n’est réalisée. C’est un jeu d’équilibriste, mais maîtrisé à ce niveau de fortune.

Bonjour,

Concrètement sur Swissquote on ouvre un CTO avec au moins 10000€ et on récupère un prêt que l’on doit forcément placer chez eux ? Avec accès à beaucoup d’investissements ? (ETF Scpi etc ?)

Merci de la précision

Bonjour,

En pratique, le CTO Swissquote donne accès à un très large univers d’investissements : OPCVM, ETF, titres vifs, produits structurés, cryptomonnaies… bref, quasiment tout l’univers de marché (c’est un CTO classique, sans restrictions notables).

Dès l’ouverture, vous pouvez solliciter une ligne de crédit lombard. Celle-ci fonctionne comme un découvert autorisé (overdraft) : la banque vous prête jusqu’à 80 % de la valeur de votre CTO nanti (en fonction des placements choisis). Exemple : avec 10 000 € logés sur le CTO, vous pouvez tirer jusqu’à 8 000 €.

Les fonds empruntés peuvent être utilisés librement :

– Soit réinvestis directement dans le CTO Swissquote (effet de levier).

– Soit transférés vers votre compte courant externe pour financer un projet personnel ou un autre investissement.

À noter : les conditions deviennent nettement plus attractives lorsque les encours dépassent 250 000 € (taux plus compétitifs).

Bonjour,

Ayant un CTO chez SwissQuote (Suisse), je suis surpris de lire que la marge sur crédit Lombard y est de “1,95 % dégressive jusqu’à 0,8 %”. Le tableau de taux est disponible ici et montre des marges de 3.00% pour le CHF (taux directeur à 0%) et l’EUR (Ester à 1.92%).

Pouvez-vous m’indiquer où / comment vous avez obtenu des marges si favorables ?

Cordialement,

Nicolas

Bonjour,

Petit rappel utile : la holding Swissquote Group regroupe plusieurs entités implantées dans différentes juridictions (Londres, Luxembourg, Suisse, Afrique du Sud, Hong Kong, Dubaï, Singapour, Bucarest…). Bien que le groupe définisse des lignes directrices globales, chaque société applique ses propres conditions opérationnelles.

Ainsi, les taux pratiqués par Swissquote Bank (Suisse) ne sont pas les mêmes que ceux de Swissquote Bank Europe (Luxembourg). Voici la page officielle dédiée au crédit lombard chez Swissquote Luxembourg.

Enfin, il faut préciser que Swissquote Bank Europe applique des conditions préférentielles pour les clients Prosper Conseil, avec une marge dégressive d’autant plus avantageuse que l’encours investi est important.

Bien à vous,

Louis

Bonjour et merci pour cette mine d’informations !

C’est chouette ce que vous faites pour notre éducation financière.

Est il possible de nantir des assurances vie françaises en 100% fonds euros afin d’obtenir un Crédit lombard ?

Si oui, est ce que ce Crédit Lombard sera à 100% des sommes nanties et à combien se monterait la somme mini nécessaire à une telle opération ?

Merci d’avance pour vos réponses.

Bien cordialement

MC

Bonjour, merci pour votre question !

Il est effectivement possible de nantir une assurance vie française investie à 100 % fonds euro. En revanche, cela ne donne pas lieu à un crédit lombard, mais à une avance sur titres proposée directement par l’assureur.

La différence entre les deux mécanismes est détaillée dans l’article : le crédit lombard est une véritable ligne de crédit in fine accordée par une banque, tandis que l’avance sur titres est un prêt temporaire consenti par l’assureur, avec des conditions plus limitées.

Bonjour,

Merci Louis pour votre réponse.

Est-ce que, dans ce cas, je peux transférer les fonds de mon AV française sur une AV luxembourgeoise 100 % fonds euro et obtenir un crédit Lombard ?

Si oui, quelles seraient les conditions svp ?

Merci d’avance pour votre réponse.

Bien cordialement,

MC.

Bonjour,

Pour transférer vos fonds vers une assurance vie luxembourgeoise, il n’existe pas de “transfert” direct : il faut d’abord racheter votre assurance vie française, puis ouvrir un contrat luxembourgeois.

Si vous souhaitez uniquement du fonds euro, l’option adaptée est le contrat La Mondiale Europartner négocié par Prosper Conseil. Le ticket d’entrée est de 100 000 € en gestion Buy & Hold (et 250 000 € en gestion conseillée via FAS), avec un bonus de participation lié à la part d’unités de compte dans l’allocation. À noter que l’obtention d’une ligne de crédit lombard associée est possible uniquement à partir de 500 000 € (sous conditions).

Pour en savoir plus, contactez un conseiller en gestion de patrimoine Prosper Conseil ici.

Bonsoir ADI,

Un grand merci à Nicolas et Louis, timing parfait où je commençais à me renseigner sur le sujet :).

1) Y a-t-il un lecteur ou un membre de l’équipe (ADI+Prosper) qui a sondé Linxea / Sprica pour l’avance sur titre et ses conditions ?

2) Par exemple pour connaître si renouvellement automatique ou au cas par cas ?

3) Les conditions de l’avance stipulent-elle un montant à rembourser avant le renouvellement ou est-ce aussi à négocier selon les cas ?

4) On est d’accord qu’actuellement c’est “petit joueur” car taux de l’avance = fonds euros +1% = 4% pour placer en allocation “équilibrée” à 5/6% mais cela serait opportuniste avec des taux obligataires plus bas (2% cible de la BCE)?

Merci d’avance,

Alex

Bonjour,

voici le bulletin de souscription de l’avance sur titres de Spirica. Les CGV son très light.

Top, merci beaucoup Micky!

Ça confirme ma pensée (avec en plus taux mensuels et fractionnement quotidien) qu’il faut des taux plus bas pour que ce soit intéressant niveau rendement/risque.

Donc normal que Louis ne s’y attarde pas avec ce levier minime.

Bonne soirée,

Alex