Frais, rendement du fonds euro, choix des placements, solidité de l’assureur : on se pose tous les mêmes questions. Est-ce qu’à notre avis l’assurance vie Meilleurtaux Essentiel Vie coche toutes les cases ?

🔎 Meilleurtaux Essentiel Vie (voir l’offre), c’est une assurance vie distribuée par Meilleurtaux Placement depuis septembre 2025 et assurée par La France Mutualiste (un acteur inédit parmi nos comparatifs !) du groupe Malakoff Humanis.

📌 À notre avis, Meilleurtaux Essentiel Vie mérite qu’on s’y intéresse car :

- Frais compétitifs : 0 % de frais sur versement et 0 % de frais d’arbitrage. Et des frais de gestion annuels compétitifs : 0,50 % par an sur unités de compte et 0,60 % par an sur les Exchange-Traded Funds (ETF).

- Fonds euro dans le haut du panier : le fonds euro La France Mutualiste est bien positionné, avec un excellent historique de rendement (3,50 % net en 2025, sans prendre en compte le bonus).

- Une bonne gamme d’unités de compte (UC) dont des ETF : un univers de placements permettant de construire une allocation patrimoniale diversifiée, notamment avec des ETF actions (mais on regrette l’absence de fonds immobiliers).

- Alternative aux contrats bancaires : on est sur une logique en ligne pratique et efficace (loin de l’inconfort des contrats de banque de réseau en physique).

🎁 Offre boost 2026 pour viser jusqu’à 5 % de rendement sur fonds euro : bonus de +1,50 % sur le rendement 2026 du fonds euro pour les versements effectués entre le 12/01/2026 et le 30/06/2026 (hors versements programmés). Conditions : verser un montant ≥ 5 000 €, avec au moins 30 % investis en unités de compte. Offre « premier arrivé, premier servi » et interrompable par l’assureur ; le bonus ne s’applique pas en cas de rachat total pendant la période d’éligibilité.

SOMMAIRE

- Notre avis sur Meilleurtaux Essentiel Vie : synthèse et tableau comparatif

- Frais de Meilleurtaux Essentiel Vie : ce que l’on paie vraiment

- Fonds euro France Mutualiste : rendement, conditions et analyse

- Meilleurtaux Essentiel Vie : choix des unités de compte pour investir en gestion libre

- Gestion libre, pilotée ou conseillée avec Meilleurtaux Essentiel Vie ?

- Avis clients sur Meilleurtaux et Essentiel Vie : que disent Google, Trustpilot et les forums ?

- Faut-il souscrire à Meilleurtaux Essentiel Vie ? Notre avis final

Notre avis sur Meilleurtaux Essentiel Vie : synthèse et tableau comparatif

🔎 Avant d’ouvrir une assurance vie, il faut bien comparer les frais, le rendement du fonds euro, et la qualité des unités de compte.

Tableau comparatif : Essentiel Vie vs références du marché

➡️ Pour se situer, on compare Meilleurtaux Essentiel Vie à deux références au top du marché (Linxea Spirit 2 et Lucya Cardif), et aussi à un “contrat moyen d’une banque physique”.

| Contrat d'assurance-vie | Meilleurtaux Essentiel Vie | Linxea Spirit 2 | Lucya Cardif | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur |  La France Mutualiste (Malakoff Humanis) |

CRÉDIT AGRICOLE Spirica |

BNP Paribas Cardif |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 300 € | 500 € | 500 € | 200 € |

| Performance fonds euros 2025 (nette de frais de gestion) |

3,50 % (et jusqu'à +1,50 % de bonus en 2026) | - Fonds euro Objectif Climat : 3,26 % - Fonds euro Nouvelle Génération : 3,08 % |

- Fonds Euro Général : 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | +60 (dont 20 ETF et 3 fonds de private equity) | +700 UC (80 ETF, 40 fonds immobiliers, 10 fonds Private Equity, 100 titres vifs, etc.) | 2300 UC Dont 50 trackers (ETF) et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC |

| Frais de gestion annuels en unité de compte |

0,50 % (mais 0,60 % pour les ETF...) | 0,50 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre uniquement | Gestion libre et/ou gestion pilotée | Gestion libre et/ou gestion pilotée | Gestion libre |

| On aime particulièrement | - Ticket d'entrée bas (300 € à l'ouverture) - Excellent historique du fonds euro (et boost possible) |

- Fonds euro NG taillé pour le long terme - Immobilier SCPI avec 100 % des loyers - Frais de gestion sur UC très bas - ETF, titres vifs, ISR (investissement socialement responsable) |

- Le bonus sur fonds euro - Grand choix d'ETF - Frais de gestion sur UC très bas |

|

| Recevez la documentation Meilleurtaux Essentiel Vie. ➡️ Souscrivez en ligne. |

Recevez la documentation Linxea Spirit 2. ➡️ Souscrivez en ligne. |

Recevez la documentation Lucya Cardif. ➡️ Souscrivez en ligne. |

➡️ En comparant, à notre avis Meilleurtaux Essentiel Vie est un très bon contrat d’assurance vie, mais il ne fait pas partie des meilleures assurances vie du marché. Les deux principales limites sont :

- Un catalogue d’unités de compte plus restreint que sur les références du marché (peu d’ETF et pas de fonds immobiliers).

- Un surcoût sur les ETF : Essentiel Vie affiche 0,60 % par an de frais de gestion sur les ETF (contre 0,50 % par an sur les autres unités de compte).

💡 Donc si on vise une stratégie d’investissement avec une bonne part d’ETF à long terme, on privilégiera plutôt Linxea Spirit 2 ou Lucya Cardif.

🟢 En revanche, on retiendra Meilleurtaux Essentiel Vie comme une référence pour son excellent fonds euro. Ce contrat peut être une très bonne assurance vie 100 % fonds euro. Et excellente pour une allocation défensive ou équilibrée avec 30 % d’UC : le boost sur fonds euro en 2026 permet de viser les 5 % de rendement !

Qui est La France Mutualiste ? Et quid des garanties ?

Meilleurtaux Essentiel Vie est assuré par La France Mutualiste (acteur inédit de nos comparatifs), rattaché au groupe Malakoff Humanis. C’est donc une mutuelle d’épargne et de retraite régie par le Code de la mutualité.

💶 En pratique, il existe différents fonds de garantie pour protéger les épargnants selon la nature de l’établissement :

- Le FGDR (Fonds de Garantie des Dépôts et de Résolution) : il intervient pour les banques avec deux plafonds distincts :

- Jusqu’à 100 000 € par client et par établissement pour nos comptes et livrets bancaires. Sources : CMF, art. L312-4-1 et arrêté du 27 octobre 2015, article 7.

- Jusqu’à 70 000 € si l’établissement ne peut pas restituer nos titres (actions, obligations, parts de fonds via un compte-titres ou PEA). Attention, cela ne couvre évidemment pas la baisse des marchés. Sources : CMF, art. L322-3 et Arrêté du 18 mars 2024, article 7.

- Le FGAP (Fonds de Garantie des Assurances de Personnes) : il garantit jusqu’à 70 000 € par assuré en cas de défaillance d’une société d’assurance. Source : Code des assurances, article R. 423-7.

- Fonds de Garantie des Mutuelles (FGM) : il garantit jusqu’à 70 000 € par adhérent en cas de défaillance de la mutuelle. Sources : Code de la mutualité, art. L. 431-1 et art. R. 432-7.

Puisque La France Mutualiste est une mutuelle (et non une banque ou un assureur classique), elle ne relève ni du FGDR ni du FGAP, mais du FGM. Si l’on souscrit un contrat Meilleurtaux Essentiel Vie, on bénéficie donc d’une protection spécifique de 70 000 € (en cas de faillite de la mutuelle).

Note de Louis : Selon moi, ces fonds de sécurité sont de la poudre aux yeux (capacité réelle d’indemnisation limitée). Ils peuvent être utiles si un petit ou moyen acteur fait faillite dans son coin, mais sont inutiles en cas de crise systémique avec la chute de gros acteurs. Le plus important reste donc avant tout de choisir les meilleurs intermédiaires en France et à l’étranger (BoursoBank, Fortuneo, Linxea, Lucya, Swissquote, etc.), les meilleures enveloppes d’investissement (PEA, CTO, assurance-vie) et les meilleurs placements (exemple : les ETF).

Frais de Meilleurtaux Essentiel Vie : ce que l’on paie vraiment

Les frais, c’est un frottement invisible : on ne le sent pas au jour le jour, mais sur 10–20 ans, ça finit par peser lourd. Donc avant de parler fonds euro ou ETF, on passe la grille tarifaire du contrat au scanner.

0 % de frais d’entrée, de versement et d’arbitrage : un prérequis bien respecté

✅ Premier bon point : 0 € de frais sur versement et 0 € de frais d’arbitrage. Ça veut dire que l’argent qu’on verse n’est pas amputé dès le départ. Et on peut ajuster l’allocation (arbitrer du fonds euro vers une UC par exemple) sans se faire facturer à chaque mouvement.

À l’inverse, une assurance vie d’une banque de réseau peut prélever jusqu’à 5 % sur les versements ! C’est comme commencer un marathon avec un sac de 20 kgs sur le dos.

Frais annuels : compétitifs… avec une petite pénalité sur les ETF

💰 Côté frais récurrents, Meilleurtaux Essentiel Vie affiche en gestion libre :

- 0,50 % par an sur les unités de compte classiques (fonds actions, obligations, diversifiés, etc.).

- 0,60 % par an sur les ETF (donc +0,10 % par an par rapport au reste).

Note de Louis : c’est un point important pour nous, car chez ADI on privilégie les ETF pour investir en Bourse. Or, ici, investir en ETF coûte un peu plus cher chaque année. Ce n’est pas dramatique, mais si on vise une stratégie 100 % ETF sur plus de 10 ans, la différence finit par compter…

Et sur le fonds euro ?

Meilleurtaux indique des frais de gestion sur le fonds euro (affichés à 0,77 % par an). Mais comme toujours, les rendements des fonds euros sont communiqués NETS de frais de gestion (et bruts de prélèvements sociaux et fiscaux).

Bref, pas d’importance, pour le fonds euro, on ne compare pas les frais, on compare le taux net servi. On revient sur le rendement du fonds euro plus loin.

Les frais qu’on oublie (et qui peuvent faire mal)

🧾 Sur toutes les assurances vie, on garde en tête qu’il y a aussi les frais internes des UC choisies (placements actions notamment) :

- un ETF indiciel a des frais internes faibles (autour de 0,10 % par an) ;

- mais certains fonds actifs ou thématiques peuvent être bien plus chargés (2 % par an).

Au final, c’est le total (frais du contrat + frais internes des fonds) qui détermine ce qu’il reste dans notre poche. Raison pour laquelle on privilégie l’investissement en ETF… heureusement possible sur Meilleurtaux Essentiel Vie !

Fonds euro France Mutualiste : rendement, conditions et analyse

🏦 Le fonds euro, c’est la partie défensive d’une assurance vie : capital garanti et effet cliquet (les intérêts acquis le restent). Ce n’est pas le moteur ultime de performance sur 20 ans… mais c’est un excellent placement quand on veut sécuriser une partie de son épargne (les meilleurs placements sans risque).

Avec Meilleurtaux Essentiel Vie, l’intérêt principal du contrat c’est justement ce fonds euro La France Mutualiste qui a affiché des rendements très compétitifs ces dernières années.

La France Mutualiste met en avant un fonds euro diversifié, avec notamment une part significative investie en immobilier résidentiel détenu et géré en direct.

Rendement du fonds euro France Mutualiste

✅ Meilleurtaux affiche un rendement du fonds euro de 3,50 % net en 2025 (net de frais de gestion, hors prélèvements sociaux et fiscaux). Il communique également l’historique suivant :

- 2024 : 3,60 %

- 2023 : 3,70 %

- 2022 : 2,11 %

- 2021 : 1,31 %

- 2020 : 1,42 %

💡 Et surtout : ce rendement est présenté comme accessible sans obligation d’investir en unités de compte. Donc on peut placer en 100 % fonds euro sur Meilleurtaux Essentiel Vie. Très bien pour les épargnants au profil défensif.

Conditions pour bénéficier du bonus

En dehors des opérations commerciales, la logique est claire : on peut investir sur le fonds euro dans le cadre du contrat avec la flexibilité classique de l’assurance vie (assurance-vie : tout savoir et ouvrir le bon contrat).

Si on vise l’offre boost du moment, les règles changent : minimum de versement, fenêtre de versement, et surtout 30 % minimum en unités de compte avec des conditions de maintien. Cela peut être une excellente opportunité de booster le rendement ! Voir l’offre du moment pour Meilleurtaux Essentiel Vie ici.

🎁 Offre boost 2026 pour viser jusqu’à 5 % de rendement sur fonds euro : bonus de +1,50 % sur le rendement 2026 du fonds euro pour les versements effectués entre le 12/01/2026 et le 30/06/2026 (hors versements programmés). Conditions : verser un montant ≥ 5 000 €, avec au moins 30 % investis en unités de compte. Offre « premier arrivé, premier servi » et interrompable par l’assureur ; le bonus ne s’applique pas en cas de rachat total pendant la période d’éligibilité.

Meilleurtaux Essentiel Vie : choix des unités de compte pour investir en gestion libre

📊 Une assurance-vie ne se résume pas à son fonds euro, il y a aussi les unités de compte (fonds d’investissement). Dans le contrat Meilleurtaux Essentiel Vie, la sélection est volontairement resserrée : environ 60 unités de compte sont disponibles en gestion libre.

➡️ C’est une approche qui évite de se perdre dans un catalogue de 1 000 fonds, mais qui impose d’être vigilant sur la diversification. Voici les fonds les plus pertinents à notre avis sur Meilleurtaux Essentiel Vie :

| Type d’unité de compte (UC) | Description | Exemples |

| 🟢 20 ETF indiciels (trackers) | Répliquent les grands indices mondiaux avec des frais internes bas. Attention : +0,10 % de frais de gestion annuels sur ces fonds. | – Amundi MSCI World SRI Climate Paris Aligned ETF (IE000Y77LGG9) – Amundi S&P 500 UCITS ETF (LU1135865084) – Amundi US Treasury Bond 7-10Y ETF Hedged (LU1407888137) – Amundi Smart Overnight Return ETF (LU1190417599) |

| Fonds d’actions et diversifiés | Gestion active, notamment sur des thématiques spécifiques (Tech, Santé, Europe). | – CPR Actions USA Responsable P – Ecofi Trésorerie – Pictet-Water – Pictet-Timber |

| 3 fonds de Private Equity (FCPR) | Pour investir dans des entreprises non cotées. Horizon de blocage long et risque élevé. | – Eiffel Infrastructures Vertes – Sienna Dette Privée Défense Europe – Blackstone Crédit Privé Europe SC |

| 🛑 Immobilier pierre-papier (SCPI / SCI) | Grand absent de la gestion libre. Aucun fonds immobilier n’est disponible en direct pour l’instant dans cette enveloppe. | Aucun |

💡 Un des pièges est de croire que “plus il y a de choix, meilleure est l’assurance vie”. C’est faux. On a besoin de seulement 3 à 5 briques bien choisies (ex. un ETF MSCI World, une poche immobilière SCPI/SCI/OPCI, éventuellement un peu de Private Equity) pour construire une allocation patrimoniale solide à long terme.

On apprécie sur ce contrat le choix d’ETF. Mais ce qui est quand même dommage dans la sélection actuelle, c’est l’absence d’un ETF MSCI World “vanilla” : l’indice de référence pondéré par la capitalisation (les plus grandes entreprises du monde), sans filtre additionnel. Ici on trouve l’ETF Amundi MSCI World SRI Climate Paris Aligned (IE000Y77LGG9) qui a un “biais vert”.

➡️ Liste des unités de compte de Meilleurtaux Essentiel Vie.

Gestion libre, pilotée ou conseillée avec Meilleurtaux Essentiel Vie

Fait assez rare : Meilleurtaux Essentiel Vie ne propose pas de gestion pilotée. C’est un contrat uniquement disponible en gestion libre. Mais la question est toujours présente : allez-vous piloter votre navire en autonomie, ou confier la barre à un professionnel ?

Le duel classique : gestion libre vs gestion pilotée

Les meilleures assurances vie en gestion pilotée peuvent être pertinentes, car elles permettent de déléguer la gestion du contrat (les arbitrages, le rééquilibrage, etc.). Mais on délègue la gestion de l’assurance vie uniquement… pas la gestion de toute sa situation patrimoniale.

| Type de gestion | ✅ Avantages | ⚠️ Inconvénients |

| Gestion libre | Économique : on évite les frais de mandat supplémentaires. Contrôle total : on construit une allocation sur mesure. | Exigeante : il faut se former (sinon en période de crise on risque de finir en jongleur de feu avec nos biais cognitifs d’investisseur). |

| Gestion pilotée | Sérénité : on délègue une partie de la charge mentale et les arbitrages. | Surcoût : une couche de frais en plus. Standardisée : profils types, pas forcément adaptés à la situation globale. |

Donc pas de gestion pilotée sur Essentiel Vie. Mais alors… quid d’une solution intermédiaire, avec un peu plus d’accompagnement ?

La troisième voie : la gestion conseillée

Si vous ne souhaitez pas être seul face à vos décisions mais que les profils robotisés des gestions pilotées classiques vous laissent perplexe, il existe une alternative : la gestion conseillée.

🧭 C’est le modèle que nous défendons chez Prosper Conseil : vous bénéficiez d’un accompagnement 360° par un conseiller en gestion de patrimoine indépendant (CGPI) au conseil indépendant (honoraires).

Note de Louis : contrairement au “conseil gratuit” (qui cache en réalité un système de rétrocommissions versées aux “conseillers” par les partenaires) des banques de réseau et de bon nombre de conseillers en gestion de patrimoine, vous payez des honoraires de conseil transparents. Ainsi, le conseiller n’a aucun intérêt à vous pousser vers le placement le plus rémunérateur pour lui, mais bien vers le plus performant pour vous.

Avis clients sur Meilleurtaux et Essentiel Vie : que disent Google, Trustpilot et les forums ?

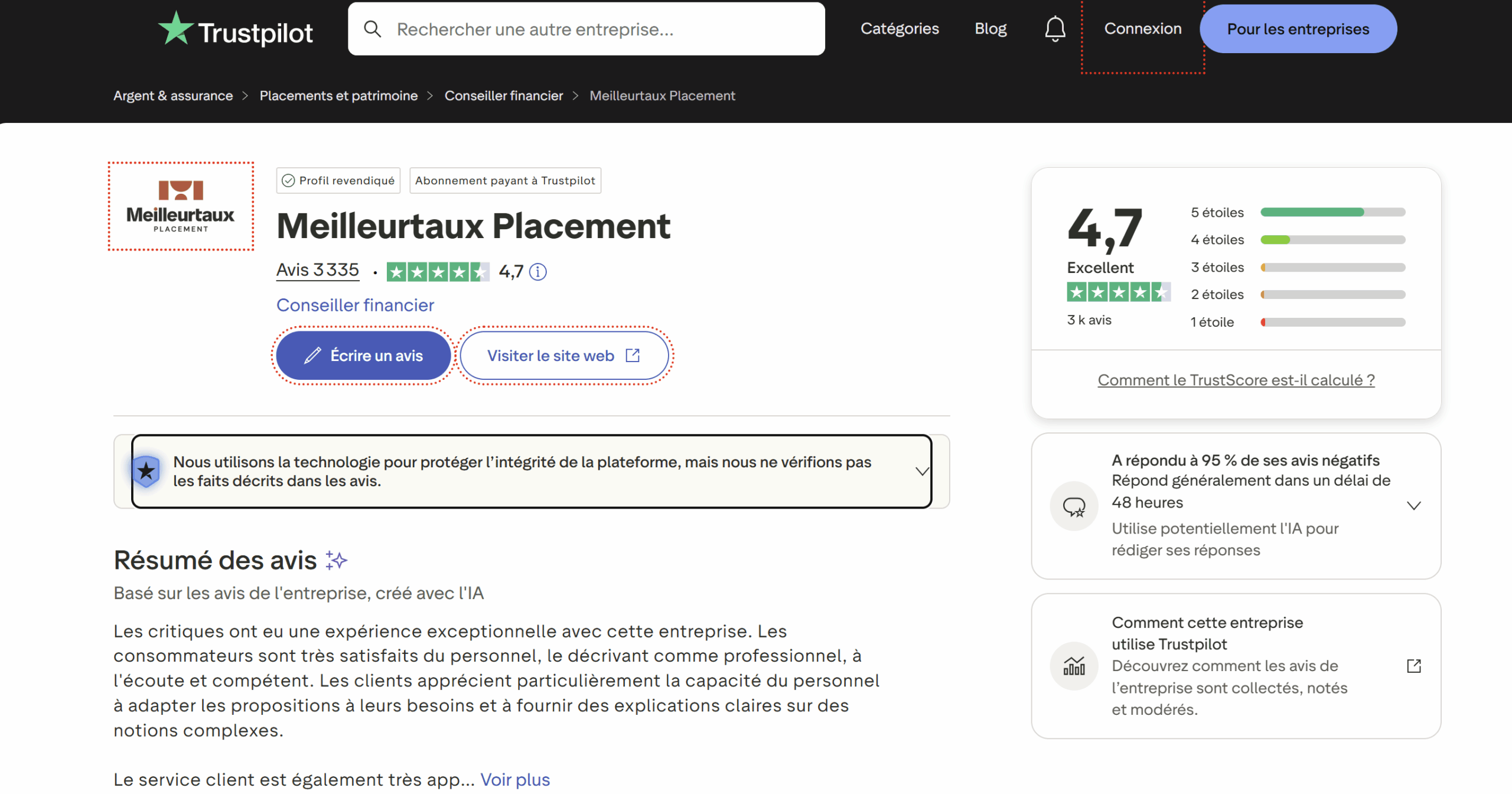

⭐ Lorsqu’on scrute la vitrine de Meilleurtaux Placement, on tombe sur un solide 4,7/5 sur Trustpilot, basé sur des milliers d’avis. C’est rassurant et cela témoigne d’un sérieux bien ancré pour cet intermédiaire de référence.

En fouillant les forums et les plateformes de téléchargement (4,5/5 sur Google Play), les commentaires mettent souvent en avant la fluidité du parcours 100 % digital et la réactivité des conseillers.

Quelques bémols remontent toutefois sur les forums spécialisés : une application mobile jugée parfois perfectible et un catalogue d’Unités de Compte (UC) plus restreint que chez certains concurrents. Mais les avis sur Meilleurtaux Essentiel Vie sont globalement positifs.

Faut-il souscrire Meilleurtaux Essentiel Vie ? Notre avis final

Alors, faut-il craquer pour ce nouveau venu ? À notre avis, Meilleurtaux Essentiel Vie n’est pas la martingale absolue, mais il s’impose parmi les meilleures assurances vie 100 % fonds euro.

🟢 On dit OUI pour le fonds euro haut de gamme avec un historique solide et un objectif boosté à 5 % pour 2026. C’est actuellement l’un des meilleurs refuges pour l’épargne sécurisée.

🔴 On est plus réservés avec le malus sur les ETF : Facturer 0,60 % de frais de gestion sur les trackers contre 0,50 % ailleurs est une petite friction regrettable. De plus, sans fonds immobiliers accessibles directement, le contrat perd en polyvalence face à Linxea Spirit 2 et Lucya Cardif.

➡️ Bref, Meilleurtaux Essentiel Vie (offre ici), c’est l’une des meilleures assurances vie pour sécuriser du cash avec un rendement net qui bat l’inflation et le Livret A.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4 commentaires sur “Avis Meilleurtaux Essentiel Vie (La France Mutualiste) : comparatif, frais, fonds euro…”

Bonjour

Merci pour cet article de qualité sur cette assurance vie qui est vraiment top pour du fonds euros

Je rajouterais que l’espace France mutualiste est vraiment simple d’utilisation pour toute opération (arbitrage , versement libre ou programmé ) mais le rachat n’est pas possible en ligne

Meilleurtaux est vraiment un bon courtier aussi

Que pensez vous de la gestion pilotée de MR fiorentino sur le contrat liberté vie?

Gestion pilotée à base d ETF sur toutes classes d’actifs ( fonds euros , actions , immobilier , private équity, matières premières …) avec une faible volatilité

Merci de vos retour

Encore merci pour vos articles ! Une mine d’informations

Bonjour Aurélien,

Merci pour votre retour d’expérience.

On compare ici les meilleures gestions pilotées.

Meilleurtaux Essentiel Vie ne propose pas la gestion pilotée.

Bonjour Louis

Merci de votre analyse qui comme qui toujours rentre dans les détails.

Que pensez vous de la nouvelle AV de Louv Invest?. J’ai vu que vous aviez fait un article dessus. Mais vous comparez souvent les nouvelles AV avec Lucya Cardif et Linxea Spirit2 et pourquoi pas avec Louv Invest qui semble très intéressante avec des faibles frais, des SCPI et des ETF (World et EM).

Merci de votre retour.

Cdlt

Romain

Bonjour Romain,

On compare toujours à Linxea Spirit 2 et Lucya Cardif qui restent nos références.

Cf les meilleures assurances vie.

Louve Infinity (offre ici) est top pour les ETF (notamment ETF World) et les SCPI, avec des frais de gestion sur UC encore plus bas (0,39 % par an).

Mais pour le fonds euro, on ne peut placer que 10 % dessus, donc le contrat Meilleurtaux Essentiel Vie est mieux pour le fonds euro.

Notre Avis assurance vie Louve Infinity.