C’est pour nous un petit évènement. Pour ne pas dire une révolution dans notre vie d’épargnant ! En effet, cela faisait plus de 10 ans que l’on n’avait pas vu d’assurance vie capable de rivaliser avec notre (ex ?) contrat préféré, sur des dizaines de contrats analysés. Car à notre avis, Lucya Cardif (voir l’offre ici) frappe fort et rivalise avec le champion jusque là incontesté !

Lucya Cardif est le 1er contrat d’assurance vie en ligne de BNP Paribas Cardif commercialisé par un courtier d’assurance vie en ligne. Et le moins que l’on puisse dire est que le bancassureur fait une entrée fracassante dans le monde de l’épargne en ligne avec ce nouveau contrat. L’assurance vie Lucya Cardif s’annonce tout bonnement comme l’une des meilleures, sinon la meilleure assurance vie du marché.

Nous vous présentons notre avis sur Lucya Cardif : les fonds euros, les unités de compte, les modes de gestion, les frais…vous saurez tout !

Note de Nicolas : on peut ouvrir Lucya Cardif avec 500 € de versement initial et obtenir jusqu’à 150 € de prime d’ouverture (voir les conditions des offres). De mon côté le contrat est déjà ouvert, car Lucya Cardif figure parmi les meilleures assurances vie: accès aux meilleurs placements (ETF, SCPI…), frais bas, etc. ✅

SOMMAIRE

- Avis Lucya Cardif : synthèse

- Notre avis sur les fonds euros de Lucya Cardif

- Avis sur l’offre d’unités de compte : un record !

- Les 2 modes de gestion de Lucya Cardif

- Les frais au plus bas

- Conclusion

Avis Lucya Cardif : synthèse

Lucya Cardif est l’une des meilleures assurances vie du marché, notamment grâce à ses frais bas, ses fonds euros solides et à sa belle gamme d’unités de compte performantes pour investir. Notre avis sur Lucya Cardif est présenté en synthèse dans ce tableau. Nous comparons face au rival jusqu’ici champion en titre : Linxea Spirit 2. Nous développerons ensuite chaque point, en tant qu’épargnants avertis.

| Contrat d'assurance vie | Lucya Cardif | LINXEA Spirit 2 | Assurance vie lambda (pour comparaison) |

|---|---|---|---|

| Assureur | BNP Paribas Cardif | Crédit Agricole Spirica | X |

| Frais sur versement | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 500 € | 200 € |

| Fonds euros | - Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

- Fonds euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

- Fonds Euro Général : 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026) - Fonds Euro Private Strategies : 2,75 % |

3,26 % et 3,08 % | 1,80 % |

| Nombre d'unités de compte (UC) | 2300 UC Dont 50 trackers (ETF) et 6 SCPI et 1000 titres vifs |

~700 UC Dont 38 ETF, 31 SCPI et une centaine de titres vifs |

50 UC (pas de SCPI, ni ETF, mais des fonds classiques à frais élevés et performances décevantes) |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion annuels en unité de compte |

0,50 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre |

| Notre avis | Lucya Cardif est l'assurance vie idéale pour investir en fonds euros, trackers (ETF), ou titres vifs |

Linxea Spirit 2 est une assurance vie "tout-terrain" particulièrement taillée pour l'investissement SCPI ou en Private Equity |

À fuir : trop de frais et pas d'investissements intéressants |

| Documentation | ➡️ Accédez à la documentation de Lucya Cardif | ➡️ Accédez à la documentation de Linxea Spirit 2 | |

| Offres | ➡️ Souscrivez en ligne : jusqu'à 150 € de prime d'ouverture ! | ➡️ Souscrivez en ligne |

Avis de Nicolas : un assureur très solide (BNP Paribas Cardif, 1er bancassureur d’Europe) qui bénéficie de la garantie de l’État. Couplé à un courtier expérimenté (Assurancevie.com qui distribue et conseille des assurances vie en ligne depuis 2004). Avec des frais au plus bas (0 frais sur versement, 0 frais d’arbitrage et seulement 0,50 % de frais de gestion annuels sur unités de compte). Et une offre de fonds très riche et de grande qualité (2 bons fonds euros, 50 trackers, 20 fonds immobiliers, 1000 titres vifs et 5 fonds de Private Equity). Notre avis sur Lucya Cardif est très positif, c’est un sans faute, nous avons l’assurance vie idéale pour bien placer, on dirait que BNP Paribas a conçu ce contrat pour nous !

Plusieurs primes accessibles à l’ouverture : on peut ouvrir Lucya Cardif avec 500 € de versement initial et obtenir jusqu’à 200 € de prime d’ouverture (voir les conditions des offres).

L’alliance du 1er bancassureur de l’Union Européenne et d’un leader de l’assurance vie en ligne

L’assurance vie Lucya Cardif (voir ici) est assurée par BNP Paribas Cardif (1er bancassureur de l’UE, c’est une “signature” très solide !) et distribuée en exclusivité par le courtier Assurancevie.com. C’est un courtier spécialiste de l’assurance vie en ligne, que nous connaissons déjà pour son excellente assurance vie Evolution Vie (avis).

Ainsi, le groupe BNP Paribas a souhaité commercialiser sa 1ère assurance vie en ligne et s’est rapprochée d’Assurancevie.com pour cela (courtier intermédiaire en assurances depuis 2004). N’allez pas en agence BNP, Lucya Cardif s’ouvre exclusivement en ligne.

📌 Rappelons que notre argent placé sur Lucya Cardif repose chez l’assureur BNP Paribas Cardif. Et Assurancevie.com est “seulement” l’intermédiaire pour ouvrir le contrat et conseiller les épargnants (habilitations CIF de conseiller en investissement financier, pour conseiller et répondre aux demandes des clients sur la durée).

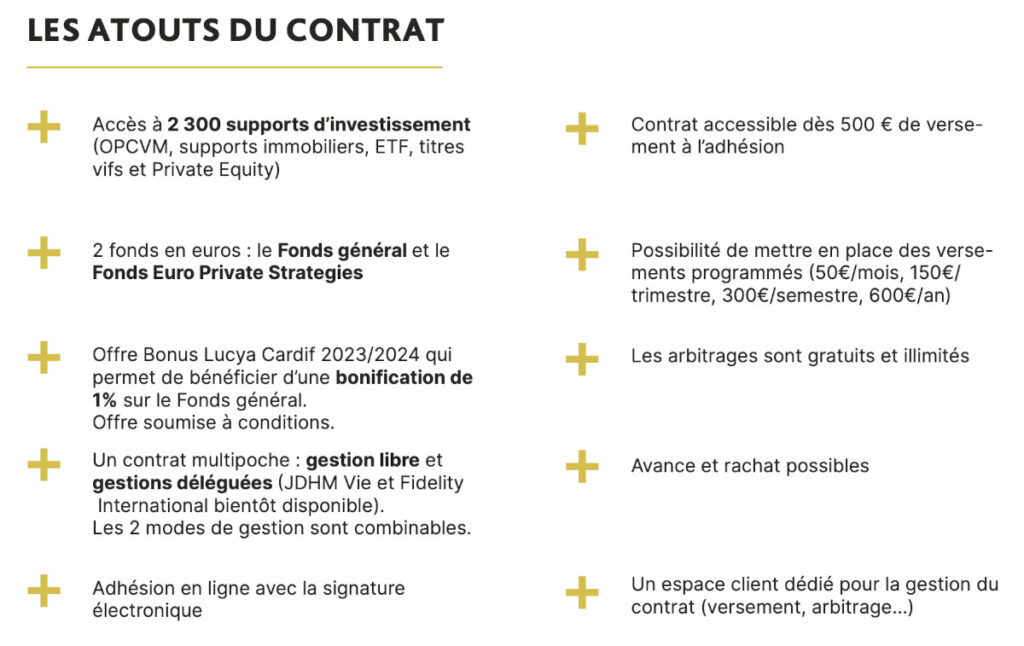

Les avantages de Lucya Cardif

À notre avis Lucya Cardif est bourré de qualités et répond à tous nos critères :

- Ticket d’entrée = 500 €. C’est la somme minimum à placer pour ouvrir le contrat. C’est très accessible pour un contrat très haut de gamme ! Ensuite, on peut verser librement à notre rythme. Ou on peut mettre en place des versements programmés automatiques (même sur les ETF).

- Assureur BNP Paribas Cardif : assureur probablement le plus solide d’Europe (au niveau du ratio de solvabilité et des fonds propres).

- Des frais au plus bas : 0 frais sur versement, 0 frais d’arbitrage et 0,50 % de frais de gestion annuels sur unités de compte (il n’y a pas mieux sur le marché !)

- Deux fonds euros de qualité : le fonds Euro Général accessible sans contrainte. Et le fonds Euro Private Strategies qui présente d’excellentes perspectives de rendement mais avec des contreparties.

- Une offre record d’unités de compte : 2300 UC ! Dont nos UC préférées : 50 trackers (ETF), 20 fonds immobiliers (dont 6 SCPI), 1000 titres vifs (actions du CAC 40, Nasdaq, etc.) et 5 fonds de Private Equity.

- Gestion en ligne : tout se fait facilement en ligne sur notre espace client Assurancevie.com (versements, arbitrages, retraits, etc.)

- Un service client réactif et compétent : je suis client d’Assurancevie.com depuis une dizaine d’années, ils ont toujours répondu vite et bien par mail ou téléphone.

Les inconvénients de Lucya Cardif

Nous avons beau chercher, nous ne trouvons pas de défaut à l’assurance vie Lucya Cardif ! Il me semble que cela n’était jamais arrivé sur les dizaines de contrats passés au crible.

On peut quand même citer une petite déception : seulement le choix entre 6 SCPI…dommage pour les épargnants qui veulent se construire un portefeuille immobilier diversifié. Il y a une marge de progression de ce côté. Peut-être que l’assureur en ajoutera plus tard, le contrat vient d’arriver et devrait logiquement s’enrichir au fil du temps.

Et certains lecteurs se sont plaints de l’interface qui n’offre pas encore toutes les fonctionnalités. L’assureur Cardif les déploiera progressivement. De mon côté (et comme 99 % des lecteurs), je peux verser en ligne et arbitrer en ligne, cela me suffit.

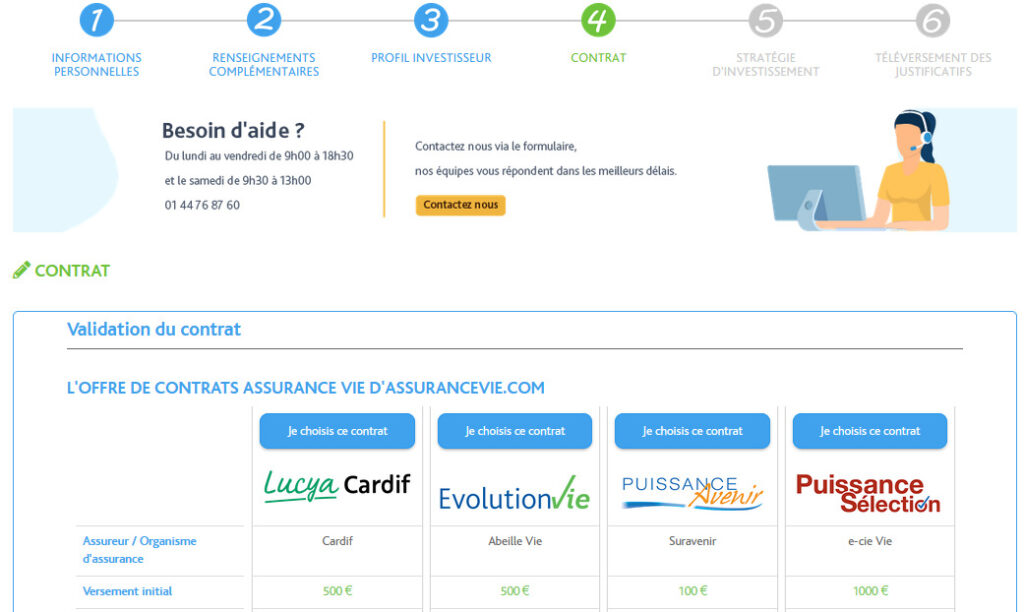

L’ouverture en ligne

L’ouverture de Lucya Cardif se fait 100 % en ligne, c’est relativement facile. Mais comptez tout de même 20 minutes en étant au calme. (De mon côté j’ai mis 15 minutes, mais j’ai l’habitude de ces questions réglementaires et du choix des fonds !)

👉 Il y a 6 étapes (ici j’en étais à la 4ème et j’ai choisi Lucya Cardif) :

👉 Et à la fin quand j’ai fini l’ouverture (ensuite l’assureur a validé en 1 semaine) :

Notre avis sur les fonds euros de Lucya Cardif

Au sein de l’assurance vie, bien investir est essentiel pour bien faire travailler notre argent.

Pour cela, il faut avoir accès à de bons fonds euros (fonds sécurisés gérés par l’assureur BNP Paribas Cardif) et à une belle gamme d’unités de compte (plus de 2300 UC sur ce contrat, ce sont des fonds d’investissement, on en parlera plus loin, d’abord présentons les 2 fonds euros).

Le fonds Euro Général

C’est l’actif général, fonds euro classique géré par l’assureur.

Il présente 3 avantages :

- garanti à 100 %, sans risque de perte en capital ;

- possibilité de verser en 100 % fonds euro (l’assureur BNP Paribas Cardif n’exige pas un minimum d’unités de compte) ;

- bonus Cardif 2026/2027 : bonus de rendement de +1,50 % sous conditions, donc de quoi viser plus de 4 % de rendement sur fonds euro !

👉 Vu ces avantages très sécurisants, on se réjouit de voir que le rendement du fonds euro est quand même assez élevé. Il fut de 2,75 % en 2025, dans le haut du panier. Et jusqu’à 4,25 % en profitant des bonus ! En net de frais de gestion.

Et grâce au bonus de +1,50 % (sous conditions ici), on peut espérer plus de 4 % de rendement 2026 et 2027 !

Si on souhaite un fonds euro avec des perspectives de rendement encore meilleures, il le deuxième fonds euro du contrat…mais avec des contreparties. Explications.

Le fonds Euro Private Strategies

Le fonds Euro Private Strategies (EPS) est un fonds euro dynamique (car au sein de ce fonds euro, il y a une part investie en private equity).

👉 Le rendement 2025 fut de 2,75 %. Mais sans bonus possible. On parle bien en rendement NET de frais de gestion.

Ce fonds euro dynamique a 3 contreparties :

- Si on souhaite placer sur ce fonds euro, il faut investir le double en unités de compte (UC). Par exemple pour 500 € placés sur Euro Private Strategies, il faut investir 1 000 € sur les UC de notre choix (on présente les UC plus loin). Ce qui fait un versement de 1 500 € sur Lucya Cardif avec un tiers en fonds euro.

- Ce fonds euro n’est accessible que par versement, et non par arbitrage ni en versement programmé.

- Le rendement de ce fonds euro est garanti à “seulement” 97 %. Ceci dit, il n’y a pas de pénalité de sortie et on peut arbitrer gratuitement vers un autre fonds.

Note de Nicolas : en affichage, il y a 3 % de frais de gestion sur ce fonds euro, pour matérialiser la garantie à 97 % (100 – 3 = 97). Mais en réalité, les frais de gestion sont de 0,70 % (auxquels l’assureur peut ajouter 2,30 % de “frais techniques” en cas de circonstance exceptionnelle). C’est une subtilité comptable qui vise à ménager les fonds propres de l’assureur. Dans tous les cas, le rendement des fonds euros est toujours annoncé NET de frais de gestion : 2,75 % net en 2025 après frais de gestion.

Exemples d’allocation entre fonds sur Lucya Cardif

En gestion libre, sur l’assurance vie Lucya Cardif on peut choisir à chaque versement notre “allocation”. Autrement dit, on choisit sur quels fonds placer. Vu les contraintes portant sur le fonds Euro Private Strategies, voici quelques exemples selon votre profil épargnant (moins d’UC si vous avez un profil défensif) :

- Allocation très défensive : 100 % fonds Euro Général.

- Allocation défensive : 70 % fonds Euro Général + 10 % fonds Euro Private Strategies + 20 % UC.

- Allocation équilibrée : 40 % fonds Euro Général + 20 % fonds Euro Private Strategies + 40 % UC.

- Allocation dynamique : 33 % fonds Euro Private Strategies + 67 % UC (par exemple l’ETF World présenté plus loin).

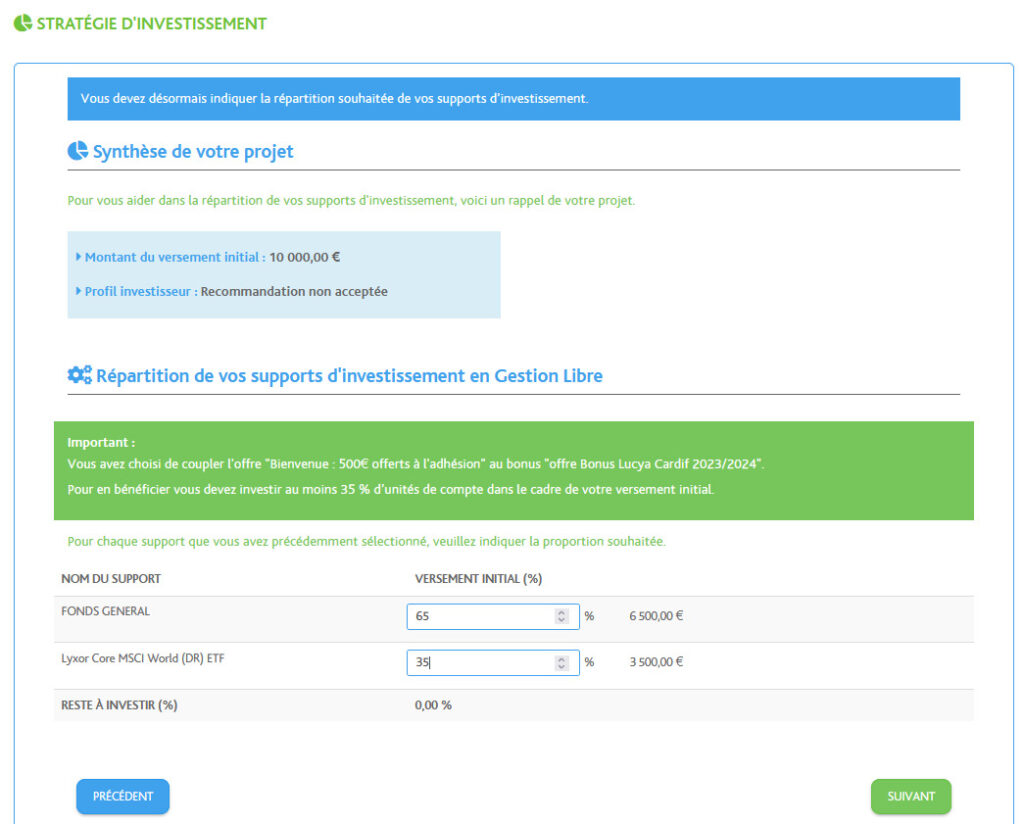

Avis de Nicolas : Lucya Cardif propose 2 bons fonds euros complémentaires (aussi détaillés sur leur site) ! Les épargnants les plus frileux préféreront le fonds Euro Général garanti à 100 % et sans contrainte d’investir en unités de compte. Tandis que le fonds Euro Private Strategies (EPS) est garanti “seulement” à 97 % et avec une contrainte d’investissement en UC, mais avec de meilleures perspectives de rendement. Personnellement, vu le bonus de 1,10 % sur le fonds Euro Général en 2025 et 2026, je place sur Lucya Cardif avec une allocation 65 % fonds Euro Général + 35 % en unités de compte (UC) ; et je vais observer le fonds EPS qui semble très prometteur pour éventuellement verser dessus plus tard. Mais à chacun son allocation selon son profil ! Et je rappelle que l’investissement en UC comporte un risque de perte en capital.

👉 Ici au cours de l’ouverture en ligne, voici mon allocation toute simple sur 2 fonds (le fonds Euro Général et l’ETF World) :

Avis sur l’offre d’unités de compte : un record !

Au sein de l’assurance vie Lucya Cardif, on peut placer entre fonds euros et unités de compte (UC), au choix. En clair, par rapport aux fonds euros, les UC sont des fonds d’investissement présentant un risque de perte en capital mais de meilleures perspectives de rendement. Nous avons épluché la liste et à notre avis le choix d’unités de compte de Lucya Cardif est LE point fort du contrat.

Choix entre 2300 UC !

C’est un record, de mémoire d’épargnant nous n’avions jamais vu cela, il y a 2300 UC sur Lucya Cardif ! Dans le détail :

- Plus de 1000 OPCVM classiques : fonds actions, fonds obligations, fonds diversifiés en France et monde entier (avec une bonne part de fonds ESG ou ISR, investissement socialement responsable).

- 1000 titres vifs : des actions individuelles du CAC 40 (Air Liquide, Axa, LVMH, etc.), du DAX 30 (Allemagne), du SMI (Suisse), du FTSE (Londres), du S&P 500, du Nasdaq, du Topix (Japon), etc. Pour un investissement de 3 000 € minimum par titre. Techniquement, les dividendes sont réinvestis sur les titres. Et il n’y a pas la taxe sur les transactions financières (TTF). Le top pour investir en titres vifs en assurance vie.

- 50 ETF : aussi appelés trackers, ce sont nos fonds préférés pour investir en actions, car moins de frais et plus de performance que les fonds traditionnels. On détaille plus bas.

- 20 fonds immobiliers détaillés plus bas.

- 5 fonds de Private Equity (actions non cotées) : Apax Opportunities, Eurazeo Private Value Europe, Blackstone European Property Income, Isatis Capital Vie et Retraite, Ardian Acces Solution.

- 1 fonds pour investir en or : Certificat Or géré par BNP (code ISIN : FRBNPP07GLD4).

Avis de Nicolas : un choix pléthorique d’unités de compte qui ravira les épargnants avertis, notamment pour son offre d’ETF et de titres vifs (voir la liste des UC sur le site) ! Mais cela pourrait aussi effrayer les néophytes. Heureusement, lors de l’ouverture en ligne nous sommes guidés dans notre allocation, pour notre choix de fonds euro et d’unités de compte. Et il est possible de choisir une gestion pilotée (on en parle après).

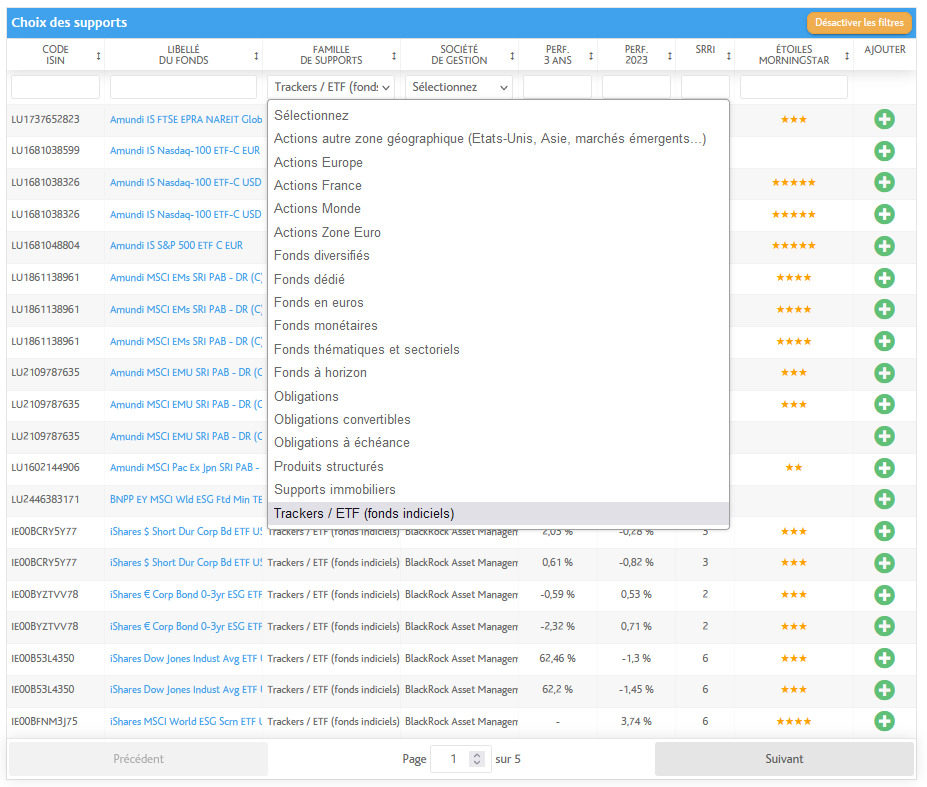

👉 Ici au cours de mon ouverture en ligne, j’ai filtré la liste d’UC sur les trackers (ETF) :

Zoom sur les 50 ETF

Les épargnants avisés adorent les trackers. Nous sommes gâtés, on retrouve les trackers (ETF) essentiels pour répliquer la performance des principaux indices boursiers mondiaux :

- Amundi MSCI World V UCITS ETF Acc (LU1781541179) ;

- Ishares MSCI World USD (US4642863926) ;

- Amundi Index MSCI World SRI PAB – Ucits ETF DR – Hedged (LU2249056297) ;

- iShares MSCI World ESG Screened UCITS (IE00BFNM3J75) ;

- Amundi Nasdaq-100 II UCITS ETF Acc (LU1829221024) ;

- Amundi NASDAQ-100 UCITS ETF – Daily Hedged EUR (LU1681038599) ;

- Amundi ETF S&P 500 UCITS ETF EUR C (LU1681048804) ;

- Amundi ETF PEA S&P 500 UCITS ETF EUR C – Daily Hedged EUR (FR0013412293) ;

- Amundi Index MSCI Emerging Markets SRI PAB UCITS ETF DR C (LU1861138961) ;

- Amundi MSCI Japan UCITS ETF Acc (LU1781541252) ;

- Amundi EURO STOXX 50 II UCITS ETF Acc (FR0007054358) ;

- Amundi CAC 40 UCITS ETF Dist (FR0007052782) ;

- iShares MSCI USA Small Cap ESG Enhanced UCITS ETF Acc (IE00B3VWM098) ;

- Etc.

👉 Il y a de quoi investir dans le monde entier avec des trackers plus efficaces et à moindre coût que les fonds traditionnels. Les principaux ETF ont leur version “hedged” pour se couvrir contre le risque de change entre paires de devises. Et aussi une version ISR / ESG pour ceux qui sont sensibles à l’investissement socialement responsable.

De plus, on trouve des ETF sectoriels (secteur technologique notamment), des ETF obligataires, et 2 ETF immobiliers (Amundi Index FTSE EPRA NAREIT Global UCITS ETF DR sur l’immobilier monde, et Lyxor PEA Immobilier Europe (FTSE EPRA/NAREIT) UCITS ETF – Capi).

Avis de Nicolas : excellent choix d’ETF. Mention spéciale pour l’ETF Amundi MSCI World V UCITS ETF Acc (LU1781541179), avec seulement 0,12 % de frais de gestion annuels, ETF physique et capitalisant. Le top pour investir en ETF World et diversifier facilement sur les 1500 plus grandes sociétés mondiales ! Et un point qui intéressera les épargnants qui ont choisi les versements programmés : les ETF sont bien éligibles aux versements programmés (contrairement aux contrats du concurrent Spirica).

Zoom sur les 20 fonds immobiliers

Les épargnants français adorent l’immobilier. Sur Lucya Cardif, ils pourront s’en donner à cœur joie, on trouve 20 fonds immobiliers. Dont 6 SCPI reversant 100 % des loyers :

- Rivoli Avenir Patrimoine (gérée par Amundi Immobilier) ;

- Accimmo Pierre (BNP Paribas REIM, du même groupe) ;

- LF Grand Paris Patrimoine (La Française AM International) ;

- PFO2 (Perial AM) ;

- Primovie (Primonial REIM France) ;

- Efimmo (Sofidy).

👉 Le choix de SCPI n’est pas énorme, on a connu mieux (meilleures assurances vie pour SCPI). Mais il est rare que les assureurs reversent 100 % des loyers aux épargnants, souvent ils conservent 10-20 % et ne reversent que 80-90 % aux épargnants, donc bon point pour Lucya Cardif.

En plus des SCPI, il y a une bonne dizaine de SCI et OPCI. Selon nous, les SCI (ou SC) à 0 frais d’entrée peuvent être une bonne option. Notre article : Investir en SCPI, OPCI ou SCI : quelles différences ?

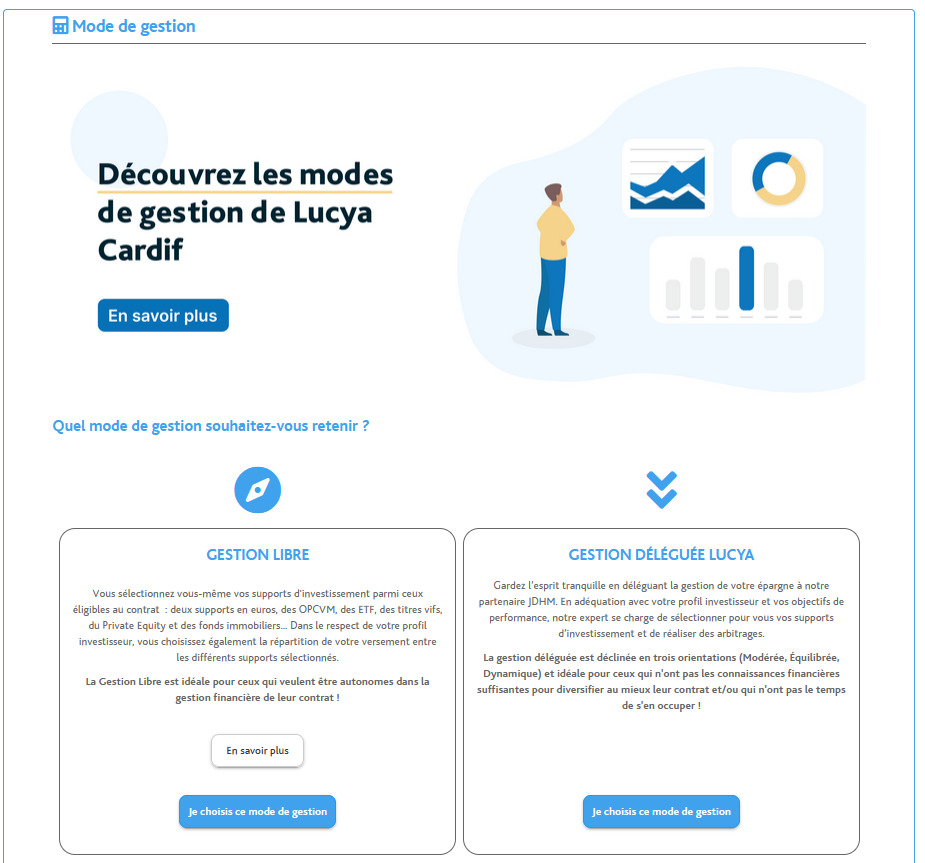

Les 2 modes de gestion de Lucya Cardif

Généralement, les assurances vie proposent la gestion libre ou la gestion pilotée. C’est le cas de Lucya Cardif.

👉 Extrait de mon ouverture en ligne, j’avais le choix entre les 2 (j’ai préféré la gestion libre pour choisir mes fonds) :

La gestion libre

Par défaut, sur Lucya Cardif nous sommes en gestion libre. C’est-à-dire que l’on choisit nous-même notre allocation entre fonds euros et unités de compte. Mais il est possible de suivre la recommandation d’Assurancevie.com qui propose une allocation personnalisée, même en gestion libre. Et les épargnants les plus défensifs peuvent placer en 100 % fonds Euro Général.

Ensuite, on peut arbitrer quand on veut d’un fonds à l’autre, pour sécuriser (vente d’UC pour acheter du fonds euro) ou dynamiser nos investissements. N’oubliez pas que l’on peut placer à court terme en fonds euro, mais il vaut mieux investir à long terme en actions et immobilier (on ne fait pas du trading !).

De plus, on peut choisir des options de gestion gratuites. Par exemple :

- la sécurisation des plus-values,

- l’arbitrage progressif,

- le stop loss relatif ou absolu (pour couper des pertes sur UC à tel niveau),

- la répartition constante mensuelle (ce que l’on apprécie le plus, pour conserver automatiquement notre allocation en % entre les fonds !).

La gestion pilotée Lucya par JDHM Vie

Sur option, Lucya Cardif propose une gestion pilotée par JDHM Vie, la maison mère d’Assurancevie.com, spécialisée en gestion de fortune.

En gestion pilotée (aussi appelée gestion déléguée), un professionnel (ici la société de gestion JDHM Vie) choisit notre allocation entre les fonds selon notre profil épargnant. On se retrouve avec un mandat de gestion modéré, équilibré, ou dynamique.

Le ticket d’entrée est plus élevé : il faut investir au moins 5 000 € pour pouvoir opter pour la gestion pilotée JDHM Vie. Les frais de gestion pilotée sont de 0,25 % par an.

Dans sa gestion, JDHM Vie privilégie les ETF ! Ainsi, il y a au moins 50 % de trackers parmi les unités de compte choisies. Et JDHM Vie choisira des fonds traditionnels seulement si ce sont de bonnes opportunités avec une valeur ajoutée par rapport aux ETF.

👉 Voici les performances en 2025 selon le profil épargnant :

- Profil modéré : +3,88 %.

- Profil équilibré : +5,85 %.

- Profil dynamique : +8,49 %.

Avis de Nicolas : nous avons une préférence pour la gestion libre pour les épargnants avisés qui pourront se régaler avec l’offre d’UC et l’option de répartition mensuelle constante (rééquilibrage automatique d’allocation). Tandis que les néophytes pourront être tentés par la gestion pilotée par JDHM Vie. Point important : à tout moment, on peut changer de mode de gestion. Et on peut aussi combiner les modes de gestion sur le même contrat, c’est une souplesse que nous apprécions, par exemple pour avoir une partie en gestion libre (fonds euro, SCPI, titres vifs, ETF de notre choix…) et une autre partie en gestion pilotée.

Les frais au plus bas

Lucya Cardif s’illustre à notre avis par sa gamme d’unités de compte et par ses frais au plus bas :

- 0 frais sur versement (la norme des contrats en ligne, alors que les autres contrats prélèvent sans vergogne de 2 % à 5 % de frais sur chaque versement) ;

- 0 frais d’arbitrage (hors ETF et titres vifs) ;

- 0,10 % de frais de transaction sur ETF et titres vifs (plafonnés à 50 €). C’est du “one shot”, donc vraiment anecdotique pour un investissement long terme. Par exemple sur 10 ans cela revient à 0,01 % de frais de gestion annuels supplémentaires. (Identique au contrat Linxea Spirit 2 pour les ETF, mais 6 fois moins cher que Linxea Spirit 2 pour les titres vifs !).

- 0,50 % de frais de gestion annuels sur unités de compte. Le top à égalité avec Linxea Spirit 2 ! (En comparaison, les autres contrats en ligne sont entre 0,60 % et 0,80 % par an et les contrats traditionnels autour de 1 % par an…ce qui rogne beaucoup sur la performance long terme).

- 0,25 % de frais de gestion annuels supplémentaires si on opte pour la gestion pilotée.

Avis de Nicolas : les frais sont au plus bas, c’est imbattable (frais présentés sur le site). De quoi maximiser la performance nette de frais de l’épargnant. Par exemple, pour un épargnant qui investit sur l’ETF Lyxor Core MSCI World : 0,50 % de frais de gestion sur UC + 0,12 % de frais de l’ETF = 0,62 % par an (+0,10 % de frais à l’achat, ce qui se lisse dans le temps), donc un coût complet très faible et jamais vu en assurance vie ! En comparaison, un contrat traditionnel prélève 1 % de frais de gestion sur UC + 2 % pour un fonds actif = 3 % par an (et sans compter les frais sur versement).

Conclusion

Vous l’aurez compris, notre avis sur Lucya Cardif est très positif, cette assurance vie coche toutes les cases. On dirait que BNP Paribas Cardif a pris le cahier des charges d’Avenue des investisseurs pour construire la meilleure assurance vie possible !

👉 Des frais au plus bas (0 frais sur versement et 0,50 % de frais de gestion sur UC), 2 bons fonds euros (dont un garanti à 100 % et l’autre dynamique), une offre pléthorique d’unités de compte (dont les SCPI et trackers), l’option gratuite de rééquilibrage automatique mensuel de l’allocation, et les versements programmés possibles sur ETF !

Certes Linxea Spirit 2 garde le dessus pour investir en SCPI et Private Equity (plus grand choix de fonds). Mais pour l’essentiel, l’investissement en fonds euro, ETF et/ou titres vifs, l’assurance vie Lucya Cardif est idéale et avec l’assureur le plus solide de la place ! Finalement, avec ces 2 assurances vie, les épargnants sont équipés pour investir au mieux quels que soient leurs goûts (fonds euro, immobilier, bourse, private equity, etc.)

À notre avis, Lucya Cardif rebat les cartes des meilleures assurances vie du marché. BNP Paribas frappe fort pour proposer le meilleur contrat d’assurance vie en ligne. Je n’avais pas ressenti cette excitation depuis 2012 quand j’avais ouvert Linxea Spirit, contrat parfait en tout point. Depuis plus de 10 ans, nous n’avions pas trouvé d’assurance vie à la hauteur. Maintenant, on peut dire que ces 2 contrats jouent dans la même cour, ce sont clairement les 2 meilleures assurances vie du marché.

Note de Nicolas : on peut ouvrir Lucya Cardif avec 500 € de versement initial seulement et obtenir jusqu’à 200 € de prime d’ouverture (voir les conditions des offres).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

136 commentaires sur “Avis Lucya Cardif : la nouvelle meilleure assurance vie ?”

Bonjour, dans vos ETF y a-t-il un ETF monde capitalisant et un Nasdaq 100 capitalisant ? Merci pour votre réponse.

Bonjour,

Oui, il y a 2 très bons ETF répliquant ces 2 indices :

ETF monde capitalisant : Lyxor Core MSCI World (DR) ETF (LU1781541179),

ETF NASDAQ-100 capitalisant : Lyxor Nasdaq-100 UCITS ETF – Acc (LU1829221024).

Et on trouve aussi d’autres ETF répliquant ces indices avec des critères ESG et/ou hedge sur la devise.

Bonjour,

Etant complètement novice en terme d’assurance vie et après avoir lu votre article très complet même si je ne comprends pas tout, j’envisage de prendre une assurance vie pour diversifier mon épargne.

Pour l’instant, je souhaite placer mon argent sur des fonds sans risque car je ne suis pas “joueur” et cette assurance vie pourrait correspondre à mon profil. Si j’ai bien compris, je peux placer uniquement mon argent sur le fond Euros Général qui est sans risque pour le capital sans être obligé de prendre des unités de compte ? Est-ce que je dois faire des versements réguliers ou bien puis-je faire des versements comme bon me sembe ? Dernière question, est-ce que le taux de rendement du fond Euros Général peut varier à la hausse où à la baisse en fonction des années ? Bref, est-ce que ce placement est judicieux pour mon profil d’investisseur ? Merci pour vos réponses.

Bonjour Sébastien,

Vous dites en intro vouloir prendre une assurance vie pour diversifier votre épargne et juste après vous dites vouloir placer en 100 % fonds euro, c’est contradictoire 😀

Mais pour répondre à vos questions :

1/ Oui on peut épargner en 100 % fonds euro sur cette assurance vie.

(Mais les UC ce n’est pas un jeu, l’investissement en monétaire, obligations, actions, immobilier… c’est du sérieux et c’est ce qui permet de diversifier et d’améliorer le rendement de l’épargne).

2/ Vous versez quand vous voulez (versements libres, même s’il y a une option versements programmés), pas d’obligation d’épargner, seul le 1er versement est nécessaire pour ouvrir l’assurance vie.

3/ Oui les rendements des fonds euros évoluent chaque année, généralement entre 2 et 4, selon la conjoncture (marché des taux, les taux ont bien remonté depuis 1 an donc on tend vers 4 %).

Bonjour et merci beaucoup pour vos précieuses informations.

J’aimerais placer 100K sans prendre trop de risque en gestion piloté sur Lucya Cardif mais pour avoir le bonus, il faut placer 35% en UC, un peu plus risqué.

Dans un autre article, vous parliez des fonds monétaires qui ont un rendement actuel proche des fonds euros. Est ce que ces fonds Monétaires font partis des UC et pourrait être interessant à utiliser dans les 35% d’UC pour sécuriser son capital et profiter du bonus?

Je pensais à une répartition 65% fonds euros, 25% fonds monétaire et 10% ETF world.

Merci

Bonjour Marc,

C’est simple, tout ce qui n’est pas un fonds euro est une unité de compte (UC).

Donc un fonds monétaire c’est bien une UC.

Donc oui l’astuce est d’avoir une allocation type 65 % fonds euro + 35 % fonds monétaire pour un profil très sécurisé tout en ayant le bonus en raison des 35 % UC.

Mais pour faire cela, il faut choisir la gestion libre pour choisir librement ses fonds. (Sinon en gestion pilotée c’est le gestionnaire qui fera l’allocation).

Bonjour Nicolas

Bravo pour la clarté de vos informations ! Je dispose actuellement d un contrat Multiplacement privilège ISR en gestion pilotée via la banque privée BNP , avec un niveau de frais important ! Ce contrat ne m a pas rapporté beaucoup jusqu’à présent et j envisage éventuellement un transfert vers Lucya au sein de Cardiff si bien sûr il y a maintien de mon ancienneté de 4 ans. Cette démarche est elle possible et soumise à accord préalable ou génératrice de frais ?

Merci de votre réponse

Bonjour Françoise,

Le transfert entre 2 courtiers d’un même assureur est possible mais laborieux.

C’est la loi PACTE.

Mais de toute façon (sauf cas particulier si vous avez plus de 70 ans pour une question de transmission), il vaut mieux sortir l’argent d’un mauvais contrat (même s’il a plus de 8 ans) par rachat partiel, pour placer sur un bon contrat. Car il vaut mieux un jeune contrat qui rapporte beaucoup (et qui finira par avoir 8 ans aussi), qu’un vieux contrat qui ne rapporte rien.

Bonjour Nicolas,

Merci pour ces informations, je suis novice, si l’on veut placer un somme de 100 000 E sans prendre aucun risque , il vaut mieux ouvrir deux Assurance vie, Lucya Cardif et Linxea Spirit 2 enFond Euro et gestion Libre?

Merci

Bonjour Roger,

Pour un placement sécurisé, il faut placer en gestion libre pour choisir une allocation 100 % fonds euro.

C’est possible sur Linxea Spirit 2 et Lucya Cardif, qui ont un excellent fonds euro. Ce sont nos contrats préférés : meilleures assurances vie.

Et cela permet d’avoir 2 x 70 000 € de garantie de l’Etat car les assureurs derrières sont différents.

Bonjour,

Félicitations pour ce site très riche en informations. J’ai appris énormément de choses en très peu de temps et vous en suis reconnaissant. 🙂

Concernant le contrat “Lucya Cardif”, vous avez oublié de mentionner un point important : parmi les supports en unités de compte figure le Certificat Or (ISIN “NL0006454928”). En effet, si vous allez sur la liste des supports du contrat et que vous sélectionnez “Certificats” dans “Famille de supports”, vous le verrez apparaître.

Peut-être qu’il s’agit d’une nouveauté de ce contrat ; raison pour laquelle votre article n’en parle pas.

À ma connaissance, seul “Linxea Avenir 2” proposait d’investir en or papier en proposant le même Certificat Or. Désormais, “Lucya Cardif” semble avoir rejoint ce club très fermé.

Il vous faudra mettre à jour quelques articles de votre site : celui-ci, l’article comparatif entre “Linxea Spirit 2” et “Lucya Cardif” et l’article “Investir dans l’or”.

Bonjour Sébastien,

Merci pour l’info 🙂

Sympa de pouvoir investir dans l’or via son assurance vie.

C’est un certificat Gold émis par la BNP donc pas surprenant de le retrouver dans ce contrat 😀

Bonjour,

Qui gagne le match des ETF entre Lucya Cardif et Placement-direct Vie en termes de choix et de qualité de la notation des fonds ?

Merci d’avance

Bonjour,

Il n’y a pas photo, Lucya Cardif l’emporte sur tous les fronts :

1/ Meilleur choix d’ETF et de fonds.

2/ Les frais de gestion sont beaucoup moins élevés (0,80 % sur les trackers et actions sur Placement Direct Vie versus 0,50 % sur Lucya Cardif !)

Notre avis Placement-direct Vie.

Bonjour,

Est-ce intéressant de verser des grosses sommes ( entre 500000€ et 2 millions d’euros) sur cette assurance vie ? Ou faut-il absolument passer par un courtier ?

Merci

Mumu

Bonjour,

Le courtier assurancevie . com a l’exclusivité, on ne peut pas souscrire ailleurs à Lucya Cardif.

Mais sachez qu’au-dessus de 250 000 € d’investissement, vous avez accès à l’assurance vie luxembourgeoise.

Via notre cabinet Prosper Conseil nous proposons un excellent contrat, avec un choix d’UC sur mesure, et bien sûr le “triangle de sécurité” luxembourgeois.

Bonjour Nicolas

Est-ce que cette assurance vie vaut le coup pour un mineur en nom propre ? (Ouverture, gestion du contrat en ligne), etc ?

Merci !

Nicolas

Bonjour Nicolas,

Le contrat est identique pour mineur ou majeur, mêmes qualités 🙂

Et point de vue pratique, Lucya Cardif s’ouvre en ligne même pour les mineurs ! (Pas de signature électronique à la fin du process certes, mais on peut insérer une signature sur le PDF et envoi par mail).

Je suis papa d’un 2ème garçon dans 1 mois, clairement je vais lui ouvrir Lucya Cardif 😀

Puis gestion en ligne. Mais à la différence qu’il faut renseigner un formulaire, pour désigner le parent responsable des opérations (versements, arbitrages).

Bonjour,

Je voudrais déjà vous remercier pour votre travail et vos articles qui sont d’une grande qualité !

Ma question est la suivante,

Cela va faire un an que je souscrit à l’assurance vie Nalo en gestion pilotée. À l’époque j’étais néophyte, mais aujourd’hui j’ai acquis plus de connaissances et d’expérience et je me suis donc mis à la recherche d’une AV en gestion libre pour optimiser mes frais sur le long terme.

Je dois dire que votre article m’a convaincu d’ouvrir cette nouvelle AV chez Lucya Cardif !

Le problème étant que j’ai pour l’instant une petite capacité d’épargne, de l’ordre de 50€/mois, à dédier sur mon AV.

Je me demande si avoir 2 AV ne serait pas trop pour moi et donc attendre d’avoir un budget plus conséquent pour ouvrir une AV chez Lucya Cardif.

ou

Ouvrir dès maintenant une assurance vie chez eux quitte à arrêter mes versements mensuels chez Nalo au profit de Lucya Cardif (et reprendre les versements sur Nalo plus tard).

Que me conseillez-vous ?

Je vous remercie pour votre écoute, et vous souhaite une excellente journée !

Bonjour Maxime,

C’est le parcours classique, on commence souvent par une gestion pilotée puis on devient familier et on passe en gestion libre 🙂

Ceci dit il y a aussi le mode gestion pilotée sur Lucya Cardif.

On recommande d’ouvrir ne serait-ce que pour diversifier et “prendre date”, même avec une faible somme, et quitte à ne pas verser dessus pendant des années ou à simplement faire un versement programmé de 100 € par trimestre.

Car il viendra un jour où vous pourrez placer davantage, et vous serez heureux d’avoir une bonne assurance vie mature ouverte quelques années plus tôt !