Découvrez notre comparatif des meilleures assurances-vie en 2026, la performance des meilleurs fonds euros et tous les critères pour bien choisir son assurance-vie ! Nous mettons en avant nos contrats préférés, sans frais sur versement, et qui donnent accès aux meilleurs fonds euros (sécurité) et aux meilleurs fonds actions et immobiliers (performance).

💡Saviez-vous que les meilleures assurances vie permettent d’investir non seulement en fonds euro (autour de 3 ou 4 % de rendement), mais aussi en immobilier (5 % de rendement moyen) ou en actions (7 % de performance en moyenne annuelle lissée) pour du plus de performance à long terme ?

🔎 Pour retenir les meilleures assurances vie, nous analysons constamment le marché (plus de 200 contrats) pour faire le tri. Et il y a un véritable gouffre entre les mauvaises et les bonnes assurances vie, donc il faut bien choisir !

➡️ Les meilleures assurances vie du marché sont :

- Linxea Spirit 2 (contrat assuré par Spirica) ;

- Lucya Cardif (contrat assuré par BNP Paribas Cardif) ;

- Lucya Abeille, ex Evolution Vie (contrat assuré par Abeille Assurances).

Maintenant, nous vous expliquons nos critères et notre choix.

SOMMAIRE

- Les critères de sélection des meilleures assurances-vie.

- Les meilleures assurances-vie.

- Et l’assurance vie luxembourgeoise ?

- Les meilleurs fonds euros.

- Pourquoi diversifier sur plusieurs assurances-vie ?

- Chercher de la performance – conclusion

- Questions fréquentes.

En page précédente, nous avons vu le fonctionnement de l’assurance-vie. Mais il existe des dizaines d’assurances-vie, de la plus mauvaise à la meilleure assurance-vie le choix est vaste ! Et un même assureur peut distribuer ses contrats d’assurance-vie via plusieurs établissements (courtiers et banques) avec des conditions différentes.

💡 Alors ne partez pas avec un handicap, choisissez la meilleure assurance-vie dès le début, car votre assurance-vie vous suivra longtemps ! Cela dit, vous pouvez détenir plusieurs assurances-vie et nous rappelons que vous pouvez sortir votre argent quand vous voulez de votre assurance-vie, en faisant un rachat partiel.

➡️ Notre podium des meilleures assurances vie (explications dans l’article) :

| # | Meilleure assurance vie | Assureur | S’informer |

|---|---|---|---|

| 1er | Linxea Spirit 2 🥇 (Linxea) | Spirica | ✅ Voyez l’offre |

| 1er à égalité | Lucya Cardif 🥈 (assurancevie.com) | BNP Paribas Cardif | ✅ Voyez l’offre |

| 2nd | Lucya Abeille (ex Evolution Vie) 🥉 (assurancevie.com) | Abeille Assurances | ✅ Voyez l’offre |

Les critères de sélection des meilleures assurances-vie

Par la suite, vous découvrirez notre classement des meilleures assurances-vie. Mais d’abord, nous vous expliquons notre méthodologie : quels sont les critères de sélection d’une bonne assurance-vie ?

💡Au-delà des avantages communs à tous les contrats d’assurance vie (la fiscalité attractive), les meilleures assurances vie ont des avantages supplémentaires :

Un assureur solide

Par exemple, l’assurance-vie Linxea Spirit 2 repose sur l’assureur Crédit Agricole Spirica. Et l’assurance-vie Lucya Cardif repose sur l’assureur BNP Paribas Cardif.

Nous rappelons qu’en assurance vie, nous sommes libres de sortir quand on veut, l’argent n’est pas bloqué.

Avis de Nicolas : n’ayez pas crainte des courtiers en ligne (Linxea, Lucya, Placement-direct, etc.). Ce sont des établissements bien établis depuis plus de 20 ans à Paris. Et ils ont négocié pour les épargnants les contrats aux meilleures conditions. Et puis notre argent est chez l’assureur, pas chez le courtier qui n’est qu’un intermédiaire.

Peu de frais

❌ Beaucoup d’assurances-vie prélèvent 2-3-4 voire 5 % de frais à chaque versement…elles sont à fuir !

✅ En tant qu’épargnant avisé, choisissez idéalement un contrat avec :

- 0 frais sur versement (aussi appelés “frais d’entrée” ou “droits d’entrée”).

- 0 frais d’arbitrage entre les différents fonds euros et fonds d’investissement du contrat.

- des frais de gestion raisonnables : maximum 0,60 % par an sur les unités de compte (UC)…bien loin des 1 % annuels pratiqués en moyenne par les banques.

Les frais, c’est tout ce que l’on maîtrise quand on signe le contrat. Donc autant optimiser ce point, surtout que ces frais pèseront lourd sur la performance à long terme de votre assurance-vie. Notre article : frais de gestion en assurance vie.

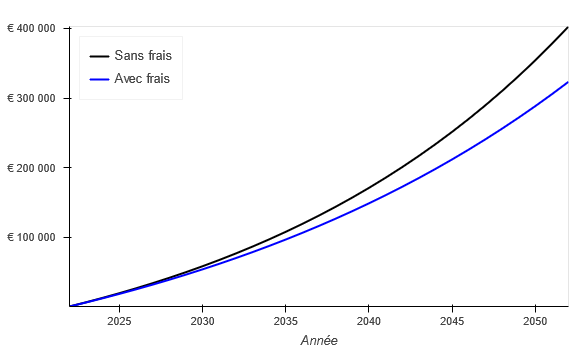

💡 Si vous déviez un avion de sa trajectoire de seulement 1 degré, sur un vol de quelques heures vous serez 100 km à côté de l’objectif ! C’est pareil en épargne, le moindre 0,10 % de frais annuel en plus vous éloigne fortement de votre objectif.

🔎 Regardez dans ce graphique la différence de capital en épargnant 500 € par mois sur 30 ans à 5 % de rendement. L’évolution n’est pas la même, entre une assurance vie sans frais sur versement et 0,60 % de frais de gestion annuels (courbe noire), versus une assurance vie avec 3 % de frais sur versement et 1 % de frais de gestion annuels (courbe bleue). Environ 80 000 € d’écart sur votre capital dans 30 ans, pour la même somme placée !

De bons fonds euros pour le rendement sécurisé

En assurance-vie, vous pouvez investir en fonds euros à capital garanti. C’est le placement préféré des Français pour sécuriser leur épargne.

Choisissez donc une assurance-vie proposant un bon fonds euro, voire 2 bons fonds euros. Les bons fonds euros rémunèrent 2 fois mieux que les mauvais fonds euros. Et sans plafond de versement. On peut comparer, voici un bon historique de performance du fonds euro.

➡️ Avec l’essor des fonds euros dynamiques (fonds euros dopés aux actions et/ou immobilier, mais offrant toujours un capital garanti), d’excellentes assurances-vie proposent 2 fonds euros. Par exemple, Lucya Cardif (voir ici) avec le fonds “Euro Général” et le fonds euro dynamique “Private Strategies”.

💡Toutefois, les fonds euros (tout comme les livrets) rémunèrent relativement peu : moins de 1 % pour les mauvais et de 3 à 4 % pour les meilleurs en 2026. Donc pour mieux faire travailler son argent, on peut investir dans les unités de compte.

Un grand choix d’unités de compte (UC) pour la performance long terme

En assurance vie multisupport (la norme désormais) il n’y a pas que le fonds euro, il y a aussi les “unités de compte” (UC). Choisissez un contrat proposant un vaste choix d’unités de compte si vous comptez dynamiser votre épargne dans des fonds actions, obligations ou immobiliers.

✅ Les meilleures assurances-vie proposent une large palette d’UC en architecture ouverte. On y trouve des centaines de fonds de sociétés de gestion différentes, dont nos fonds préférés :

- des trackers et ETF (fonds actions passifs pour répliquer la performance du CAC 40 ou du Nasdaq par exemple, ils sont bien plus rentables que les fonds actifs traditionnels) ;

- des SCPI, OPCI ou SCI (fonds immobiliers pour investir en pierre-papier).

❌ Alors que les mauvaises assurances vie ne proposent que quelques unités de compte “maison” (limitées aux fonds d’investissement gérés par l’assureur ou la banque).

🔎 Pour rappel, historiquement, les SCPI rémunèrent à un rendement moyen de 5 % par an et les marchés actions 7 % en moyenne annuelle lissée. Mais il faut privilégier l’investissement long terme pour mieux supporter la volatilité (risque de perte en capital). Sinon, les meilleurs fonds euros rémunèrent autour de 3 à 4 % par an, sans risque de perte en capital.

💡 Donc ouvrez le champ des possibles, choisissez une assurance vie avec un bon choix d’UC pour pouvoir adapter vos investissements tout au long de votre vie. Ainsi, vous pourrez investir au choix entre fonds euros et unités de compte et arbitrer pour changer de répartition (allocation x % fonds euro, y % actions, z % immobilier) quand vous le souhaitez.

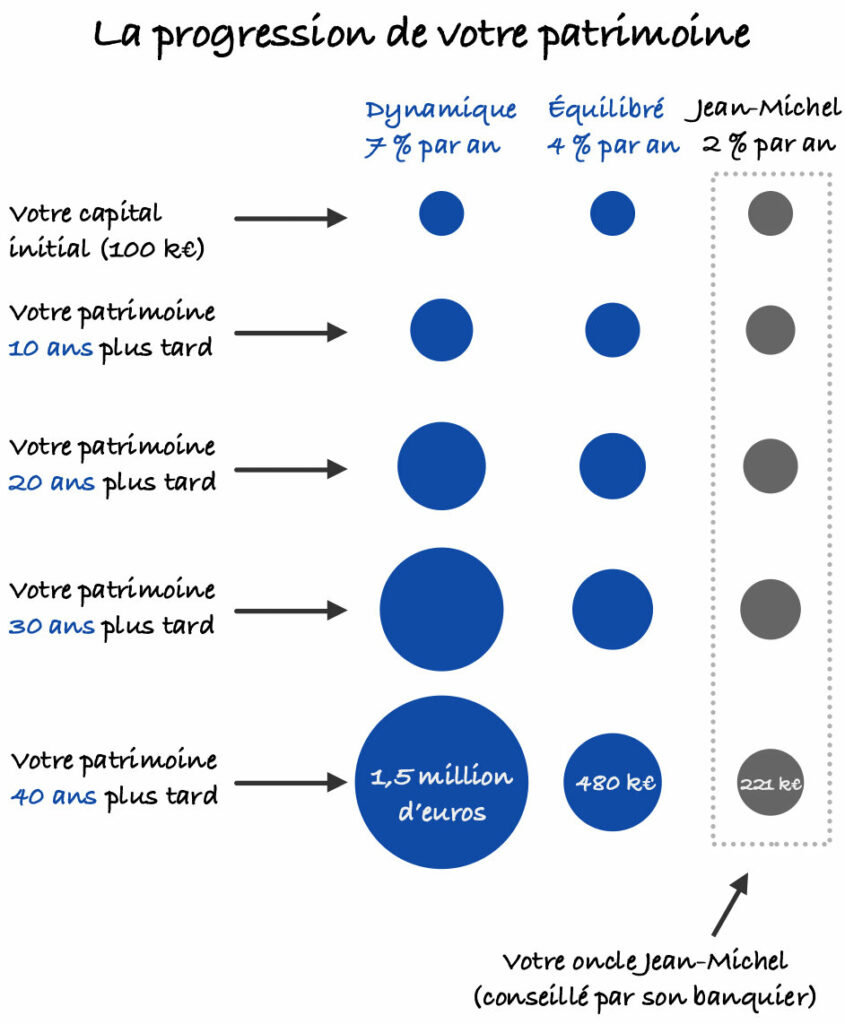

➡️ L’évolution de votre patrimoine sera très différente si vous adoptez une allocation équilibrée (fonds euro + ETF + SCPI pour générer environ 4 à 5 % de rendement global) plutôt qu’une allocation défensive. Par exemple, pour 100 000 € placés :

La possibilité de gérer en ligne et un courtier accessible par téléphone et mail

Choisissez une assurance-vie offrant la possibilité de gérer et faire ses opérations en ligne et ce gratuitement : versements, rachats, arbitrages (mouvements d’argent de fonds à fonds), options stop-loss et sécurisation des plus-value, etc.

💡 Tout doit être faisable depuis chez vous en quelques clics, plutôt que de dépendre de la présence d’un conseiller et perdre un temps précieux. Cela dit, en cas de besoin, votre courtier doit être disponible par téléphone et mail.

Avis de Nicolas : je suis bien plus satisfait du service client Linxea qui décroche généralement après 2 sonneries et répond aux mails sous 24h, que de mon ancienne banque traditionnelle. Mon “conseiller” de “banque en dur” était souvent absent ou indisponible, et trop débordé pour me rappeler. Finalement, chez un courtier en ligne j’ai maintenant la même garantie (70 000 € de garantie par assureur) avec beaucoup moins de frais, plus de performance et un meilleur service.

La gestion libre et la gestion pilotée

Vous ne voulez pas investir en 100 % fonds euro (donc vous voulez une part d’unités de compte avec plus ou moins de risque mais une meilleure espérance de rendement) ET vous ne voulez pas choisir vous-même vos unités de compte ? Dans ce cas, choisissez une assurance-vie qui propose un mode de gestion pilotée.

➡️ Les meilleures assurances vie de notre comparatif plus bas permettent d’investir à la fois en gestion libre et en gestion pilotée. Voyez aussi notre sélection des meilleures assurances-vie en gestion pilotée.

💡 Idéalement, on va multiplier les stratégies et diversifier sur une assurance-vie en gestion libre et une autre en gestion pilotée, pour répondre à des objectifs et des projets différents.

Les meilleures assurances-vie

Le marché est capable du meilleur comme du pire. Il faut être très sélectif avant de commencer à placer sur du long terme et ne pas hésiter à être infidèle : votre conseiller habituel ne pourra pas rivaliser avec les meilleures assurances-vie du marché. Découvrez donc notre classement des meilleures assurances-vie.

Note de Nicolas : ce sont des assurances-vie multisupport, c’est à dire que vous aurez le choix d’investir sur des fonds euros et des unités de compte. Donc vous pouvez toujours investir en 100 % fonds euro comme sur une assurance-vie monosupport, mais au moins vous avez le choix d’investir aussi en unités de compte quand vous voulez !

Nos assurances-vie préférées

Ouvertes il y a quelques années, nos assurances-vie préférées en 2026 ont passé le filtre de sélection en réunissant toutes les qualités énumérées supra :

- Linxea Spirit 2 (assureur Crédit agricole Spirica).

- Lucya Cardif (assureur BNP Paribas Cardif).

- Lucya Abeille, ex Evolution Vie (assureur Aviva Abeille Assurances).

- Linxea Avenir 2 (assureur Crédit Mutuel Suravenir).

- Placement-direct Vie ex Darjeeling (assureur Swisslife).

- Yomoni Vie, Nalo Patrimoine, Ramify et Goodvie en gestion pilotée (assureurs Crédit Mutuel Suravenir et Generali).

💡Aucun espoir d’avoir une aussi bonne assurance-vie en passant directement par votre agence Crédit Mutuel, BNP, Crédit Agricole, ou Generali. Vous devrez ouvrir auprès de courtiers en ligne comme Linxea, Assurancevie.com, Placement-direct, Nalo ou Yomoni pour obtenir les meilleurs contrats d’assurance-vie avec les meilleurs rendements et moins de frais.

Rassurez-vous : votre argent est chez l’assureur traditionnel, le courtier n’est que l’intermédiaire. Et puis ces courtiers en ligne sont très accessibles et peuvent également vous accompagner pour définir votre allocation. Mention très bien pour Linxea sur ce point, toujours très accessible et réactif par téléphone ou mail.

Note de Nicolas : des contrats très proches sont distribués par d’autres courtiers, chez Mes Placements par exemple. Ils sont également dignes d’intérêt mais feraient doublon dans le comparatif avec les contrats Linxea, alors que nous préférons le service client et l’interface Linxea. Nous sommes nous-mêmes clients depuis plus de 15 ans et nous avons d’excellents retours des lecteurs.

Le comparatif des meilleures assurances-vie

Voici notre podium des 3 meilleures assurances-vie du marché, qui ont en plus le mérite d’être chez 3 grands assureurs différents (idéal pour diversifier). À titre de comparaison, nous affichons aussi un contrat lambda, qui représente la norme de ce qui se fait en banque traditionnelle.

| Contrat d'assurance-vie | LINXEA Spirit 2 | Lucya Cardif | Lucya Abeille (ex Evolution Vie) | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CRÉDIT AGRICOLE Spirica |

BNP Paribas Cardif |

ABEILLE (anciennement AVIVA) |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 500 € | 500 € | 500 € | 200 € |

| Fonds euros | - Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

- Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

Abeille Actif Garanti (garanti à 100 %) | X |

| Performance fonds euros 2025 (nette de frais de gestion) |

- Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

- Fonds Euro Général : 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

De 2,51 % à 4,51 % (selon part investie en unités de compte) |

2 % |

| Nombre d'unités de compte (UC) | 650 UC Dont 38 trackers (ETF) et 31 SCPI et 111 titres vifs |

2300 UC Dont 50 ETF et 20 SCPI / SCI / OPCI et 1000 titres vifs |

250 UC Dont 44 ETF et 5 SCI / OPCI |

50 UC |

| Performance moyenne 2025 immobilier (SCPI, SCI, OPCI) en assurance vie |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | 2,25 % (moyenne des 5 SCI et OPCI du contrat) | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

0,50 % | 0,50 % | 0,60 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre ou gestion pilotée |

Gestion libre |

| On aime particulièrement | - Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - immobilier SCPI avec 100 % des loyers - Frais de gestion sur UC très bas - Trackers, titres vifs, ISR (investissement socialement responsable) |

- Le bonus sur fonds euro - Grand choix de trackers - Frais de gestion sur UC très bas - Possibilité de combiner gestion libre et gestion pilotée |

- 100 % fonds euro possible - bonus de rendement si investissement en UC - immobilier SCI |

|

| Classement comparatif |

Linxea Spirit 2 est la meilleure assurance vie "tout-terrain" selon nous |

Lucya Cardif est l'assurance vie idéale pour investir en fonds euros, trackers (ETF), ou titres vifs |

Lucya Abeille est l'assurance vie idéale pour le fonds euro et l'immobilier SCI |

|

| ➡️ Souscrivez en ligne à LINXEA Spirit 2. Jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA Cardif : jusqu'à 150 € de prime ! | ➡️ Souscrivez en ligne à LUCYA Abeille. Jusqu'à 150 € de prime ! |

🔎 À notre avis, ce sont clairement les 3 meilleures assurances vie du marché. Elles cochent toutes les cases :

- 0 frais sur versement et 0 frais d’arbitrage,

- fonds euro avec un bon historique de rendement,

- bon choix d’unités de compte (avec faibles frais de gestion),

- la gestion en ligne,

- les services clients très efficaces et disponibles,

- le choix entre gestion libre ou pilotée.

➡️ Bref, de quoi bien faire travailler son argent, que l’on préfère la sécurité du fonds euro, ou le dynamisme des fonds immobiliers et actions.

Quelle assurance vie choisir ?

Le match est serré pour la 1ère position, nous mettons 2 contrats à égalité :

1️⃣ Linxea Spirit 2 (voir l’offre) est le meilleur contrat d’assurance-vie “tout-terrain” pour diversifier en fonds euro, actions et immobilier, au choix. En pratique, on accède à une large offre d’unités de compte si l’on souhaite diversifier en actions (ETF World qui a eu une performance de +85 % sur 5 ans), en immobilier (SCPI avec 100 % des loyers reversés), ou autres fonds d’investissement.

Autre point intéressant : le fonds euro Objectif Climat est le seul fonds euro du marché dédié à la lutte contre le réchauffement climatique.

👉 Vous voulez en savoir plus sur Linxea, ce courtier créé en 2001 ? Lisez notre avis sur Linxea. Et vous pouvez voir l’offre en cours ou souscrire en ligne en cliquant ici.

Seul point qui pourrait refroidir certains épargnants (et en attirer d’autres) : les deux fonds euros de l’assurance vie Linxea Spirit 2 présentent une garantie partielle en capital (98 %). Pourquoi pas 100 % ? Car l’assureur Spirica a souhaité dynamiser son fonds euro (avec une part en immobilier et en actions) pour viser un meilleur rendement sur le long terme.

2️⃣ Les épargnants préférant un fonds euro traditionnel garanti à 100 % pourront privilégier le contrat Lucya Cardif (voir l’offre) . Cette assurance vie se distingue par ses 2 fonds euros, ses supports immobiliers (notamment ses SCI sans frais d’achat !) et une énorme gamme d’ETF et d’actions individuelles qui combleront les épargnants les plus exigeants.

En pratique, on peut obtenir un bonus de rendement du fonds euro de +1,50 % en 2026 et 2027, sous condition d’investissement en unité de compte (tout en pouvant épargner aussi en 100 % fonds euro). Vu le rendement du fonds euro en 2025 (2,75 % net) et la hausse des taux, on peut espérer un rendement du fonds euro proche de 4 % en 2026 et 2027.

On dirait que l’assureur BNP Paribas Cardif a utilisé notre cahier des charges pour construire la meilleure assurance vie possible !

👉 Ce contrat est distribué en exclusivité par Assurancevie.com (courtier expérimenté exerçant depuis 2004). Lisez notre avis sur Lucya Cardif. Et vous pouvez voir l’offre en cours ou souscrire en ligne en cliquant ici.

3️⃣ En 3ème position, Lucya Abeille (ex Evolution Vie) donne accès à 44 ETF. De plus, ce contrat permet de placer dans des SCI intéressantes pour les épargnants qui souhaitent investir en immobilier sans frais d’achat.

En prime, pour les versements réalisés avant le 18/12/2026, il y a un bonus de rendement du fonds euro jusqu’à +1,50 % (sans conditions d’UC donc 100 % fonds euro possible) voire +2 % avec conditions d’UC. Donc de quoi viser 4,50 % de rendement en 2026 et 2027 !

👉 Lisez notre avis sur Lucya Abeille d’Assurancevie.com. Et vous pouvez voir l’offre en cours ou souscrire en ligne en cliquant ici.

Avis de Nicolas : vous avez du mal à vous décider ? Nous avons rédigé un comparatif pour aiguiller les épargnants selon leur profil et objectif (sécurité, immobilier, bourse, expatrié, etc.). Selon nous (et c’est ce que je fais à titre personnel depuis 2009), le mieux est de diversifier sur plusieurs assurances vie. Par exemple placer en fonds euro sur Lucya Cardif pour la partie sécurisée de notre patrimoine. Et investir sur Linxea Spirit 2 en ETF, SCPI en gestion libre, ou en gestion pilotée. Ainsi notre épargne alimente l’une ou l’autre assurance vie en fonction de nos projets, et on profite des 2 garanties de l’État à hauteur de 70 000 € par assureur. Nous vous invitons à découvrir leurs offres ici :

|  |

Les contrats au pied du podium des meilleures assurances-vie

Vous souhaitez davantage diversifier auprès d’autres assureurs ? Alors nous avons déniché 3 autres excellentes assurances-vie, qui permettent d’accéder à d’autres fonds euros et unités de compte :

- Linxea Avenir 2 (assureur Crédit Mutuel Suravenir).

- Placement-direct Vie ex Darjeeling (contrat assuré par Swisslife).

- Boursorama Vie (contrat assuré par Generali).

| Contrat assurance-vie | PLACEMENT-DIRECT Vie (Ex Darjeeling) |

LINXEA Avenir 2 | BOURSORAMA Vie |

|---|---|---|---|

| Assureur | SWISSLIFE | CRÉDIT MUTUEL Suravenir | GENERALI |

| Frais sur versement | 0 % | 0 % | 0 % |

| Ticket d'entrée | 500 € | 100 € | 300 € |

| Fonds euros | Actif général de SwissLife Assurance et Patrimoine | - Suravenir Opportunités 2 - Suravenir Rendement 2 |

- Euro Exclusif - Eurossima |

| Performance fonds euros 2025 (nette de frais de gestion) | De 1,90 % à 3,45 % (selon encours et part investie en unités de compte) |

3 % et 2,10 % | 3 % et 1,70 % |

| Nombre d'unités de compte | 1300 UC Dont 54 ETF et 13 SCPI |

600 UC Dont 81 ETF et 20 SCPI |

400 UC Dont 34 ETF |

| Frais de gestion en unité de compte | 0,50 % (mais 0,80 % sur les ETF et actions...c'est décevant) | 0,60 % | 0,75 % |

| Frais d'arbitrage | 0 % (mais 0,45 % sur les actions et 0,10 % sur les ETF) | 0 % | 0 % |

| Modes de gestion | Gestion libre ou gestion pilotée |

Gestion libre ou gestion pilotée |

Gestion libre ou gestion pilotée |

| Classement comparatif | |||

| Documentation | Recevez la documentationPLACEMENT-DIRECT VIE | Recevez la documentationLINXEA AVENIR 2 | Recevez la documentation BOURSORAMA VIE |

| Offre | ➡️Entre 500 € et 1 000 € offerts en fonction de la période : voyez l'offre en cours | ➡️ Souscrivez en ligne. Jusqu'à 250 € de prime ! | ➡️Souscrivez en ligne |

Avis de Nicolas : ces 3 assurances-vie sont les candidates idéales pour diversifier au-delà des 3 meilleures assurances-vie présentées avant. Nous expliquons plus loin dans l’article pourquoi il est important de diversifier les assureurs et les fonds euros. Linxea Avenir 2 (voir l’offre) est la plus accessible : on peut l’ouvrir avec 100 €. Nous avons un coup de coeur pour Placement-direct Vie (notre avis) qui présente de nombreuses qualités : grand choix d’unités de compte, rémunération du fonds euro proportionnelle aux unités de compte détenues, diversification chez l’assureur Swisslife. Toutefois, si vous souhaitez investir en ETF et actions ce contrat est décevant car 0,80 % de frais de gestion par an au lieu de 0,50 % (donc il vaut mieux choisir Linxea Spirit 2 ou Lucya Cardif vus plus haut).

Et pour investir plus de 125 000 € ? L’assurance vie luxembourgeoise !

Les “gros patrimoines” ont accès à l’assurance vie luxembourgeoise à partir de 125 000 € de versement initial. Il y a plusieurs avantages par rapport aux assurances vie françaises :

- l’épargnant est encore mieux protégé (pas de limite de 70 000 € de garantie), créancier de 1er rang, et bénéficie du triangle de sécurité luxembourgeois, pays encore et toujours noté AAA ;

- l’épargnant peut investir sur un panel d’unités de compte quasi illimité (titres individuels, ETF et fonds “clean share” à moindres frais) ;

- l’épargnant peut diversifier sur plusieurs devises (euro, dollar, franc suisse, etc.) ;

- les frais de gestion sont dégressifs selon le montant investi et peuvent chuter à moins de 0,25 % par an ;

- la fiscalité du pays de résidence s’applique, ce qui peut être très avantageux pour les expatriés ;

- l’épargnant peut solliciter un crédit Lombard, pour développer son patrimoine avec effet levier, ou pour vivre de son patrimoine sans payer d’impôt sur le revenu (puisque le crédit n’est pas un revenu).

➡️ Notre article pour tout savoir : l’assurance vie luxembourgeoise.

Avis de Nicolas : l’assurance vie luxembourgeoise est très intéressante pour les épargnants aisés. Mais comme toujours, à condition de choisir un bon contrat, avec de faibles frais et des conseillers facilement joignables et compétents pour construire une bonne allocation patrimoniale. Notre comparatif : les meilleures assurances vie luxembourgeoises. Nous en avons fait notre expertise, vous pouvez solliciter notre cabinet de conseil indépendant : Prosper Conseil.

Les meilleurs fonds euros (capital garanti)

Dans votre assurance-vie, vous avez à disposition 1 ou 2 fonds euros. Ce sont les supports privilégiés pour la sécurité : le capital investi en fonds euros est garanti (brut ou net de frais de gestion). C’est le principe même du fonds euro, y compris pour les fonds euros dynamiques boostés aux actions et/ou à l’immobilier.

Historiquement, nous avons des fonds euros avec de bien meilleurs rendements que d’autres, durablement. Donc ce sont ces fonds euros et donc ces contrats d’assurance-vie que l’on va privilégier quand le critère fonds euro est important pour soi.

Les performances des meilleurs fonds euros plus en détail

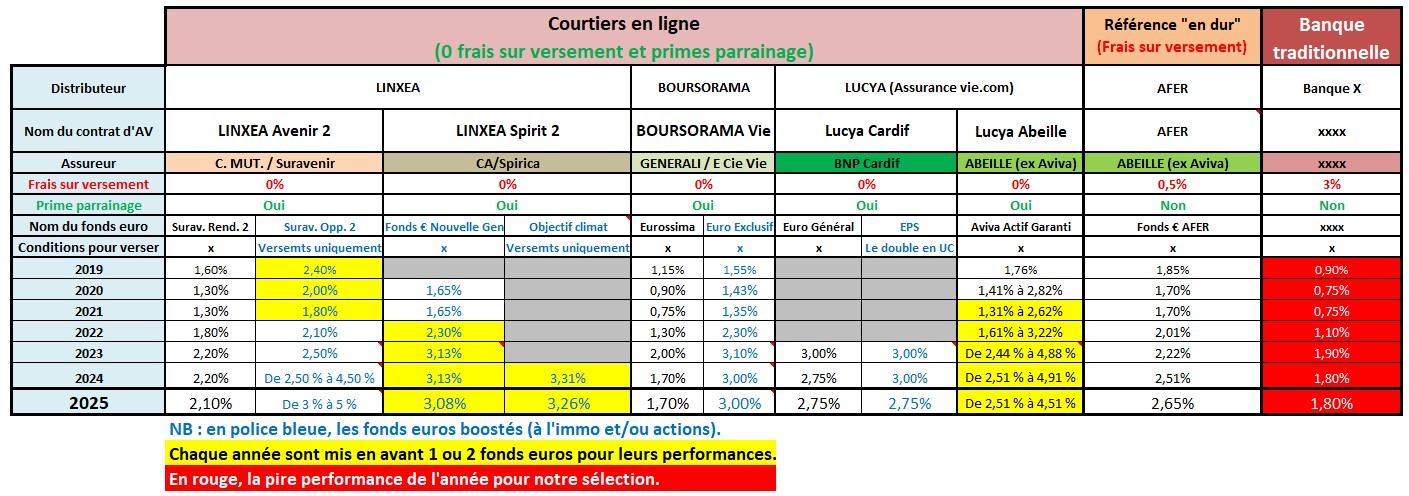

Nous présentons dans ce tableau l’historique des meilleurs fonds euros du marché. Ainsi, vous verrez dans quel contrat d’assurance-vie ils sont disponibles.

🔎 On constate la domination des courtiers en ligne au niveau des performances des fonds euros, sans compter l’absence de frais sur versement sur leurs contrats. Notez qu’en bleu, nous faisons ressortir les fonds euros dynamiques. Ceux-ci sont souvent devant les fonds euros classiques.

💡 Les rendements des fonds euros sont toujours annoncés NETS de frais de gestion et en début d’année N+1. Ainsi on reçoit les intérêts des fonds euros en janvier N+1 (ou au prorata temporis si on sort avant) et ils porteront eux-mêmes intérêts (le fameux “effet cliquet”). Nous vous invitons à cliquer pour agrandir le tableau :

Le rendement 2025 des meilleurs fonds euros se maintient à un bon niveau à plus de 3 % !

Linxea Spirit 2 et Lucya Cardif au-dessus de la mêlée

Les meilleurs fonds euros rémunèrent toujours bien plus que les moins bons. Et avec la hausse de l’inflation depuis 2022, la rémunération est à la hausse.

Force est de constater que les fonds euros des assurances-vie des grands réseaux bancaires (BNP, SG, La Banque Postale, LCL, CA, etc.) ne brillent pas. Au bilan, les mutuelles font mieux (MIF, AFER). Et les courtiers internet encore mieux à moindres frais (0 frais sur versement).

✅ En 2025, les fonds euros boostés des assurances-vie Linxea Spirit 2 (voir l’offre) et Lucya Abeille (voir l’offre) se distinguent encore. Ainsi, le fonds euro Objectif Climat de Linxea Spirit 2 a donné un rendement de 3,26 % ! Et ce, sans frais sur versement !

❌ Contre-exemple : le fonds euro du contrat de la banque XXX (on préfère ne pas la nommer…) rapporte 2 fois moins et prélève pourtant 3 % de frais sur chaque versement.

Note de Nicolas : pour aller plus loin, nous vous invitons à lire notre article sur les meilleurs fonds euros. Vous verrez aussi les meilleures offres de rendement boosté sur fonds euro. Parfois, il faut épagner aussi en unités de compte pour accéder aux meilleurs fonds euros. Mais ce sont des contraintes portant uniquement sur les versements, donc il est possible d’arbitrer ensuite gratuitement pour revenir en 100 % fonds euro.

Lucya Abeille pour un fonds euro avec bonus de rendement

L’assurance vie Lucya Abeille permet de verser directement en 100 % fonds euro. Sans contrainte de versement en unités de compte. Parfait pour les épargnants qui veulent un contrat en 100 % fonds euro pour l’épargne sécurisée.

Et il y a un bonus de rendement du fonds euro de +1,50 % (sans conditions d’unités de compte donc 100 % fonds euro possible) voire +2 % avec conditions d’UC, donc de quoi viser 4,50 % de rendement en 2026 et 2027 ! Pour les versements de 5 000 € minimum et réalisés avant le 18/12/2026. Voir l’offre Lucya Abeille ici.

Plusieurs assurances-vie pour diversifier et cumuler les avantages

Rien ne vous empêche d’ouvrir plusieurs assurances vie. C’est même vivement recommandé ! Nous vous expliquons ici les 4 raisons de diversifier les assurances-vie, pour des motifs juridiques, financiers et fiscaux.

Diversifier les contrats d’assurance-vie en raison des 70 000 € garantis par assureur

En effet, l’État garantit vos encours à hauteur de 70 000 € par assureur. Cette somme peut vous sembler énorme aujourd’hui, mais elle est finalement très accessible au cours d’une vie d’épargnant de la “classe moyenne”.

Donc essayez d’anticiper et de diversifier chez plusieurs assureurs pour gagner en sérénité. Par exemple, en ouvrant 4 contrats d’assurance vie de 4 assureurs différents, on bénéficie de 280 000 € de garanties de l’État. Ainsi, nos 4 contrats préférés sont assurés par 4 compagnies d’assurance différentes :

- Crédit Agricole Spirica pour Linxea Spirit 2,

- BNP Paribas Cardif pour Lucya Cardif,

- Aviva Abeille Assurances pour Evolution Vie,

- Crédit Mutuel Suravenir pour le contrat Linxea Avenir 2, etc.

Se donner le meilleur choix des fonds euros et unités de compte et cumuler les avantages de chaque assurance-vie

Les meilleurs contrats d’assurance-vie ont chacun leurs points forts. Quel contrat d’assurance-vie choisir selon vos objectifs (sécurité, immobilier, bourse, etc.) ?

Par exemple, vous pouvez ouvrir plusieurs assurances-vie pour cumuler les avantages :

- Lucya Cardif pour son choix de trackers (ETF) et son fonds euro performant ;

- Linxea Spirit 2 pour investir en private equity et/ou en immobilier grâce à son excellent choix de SCPI (la “pierre-papier”) reversant 100 % des loyers ;

- Lucya Abeille (ex-Evolution Vie) d’Assurancevie.com pour verser en 100 % fonds euro ou pour diversifier avec les SCI (ETF également disponibles) ;

- Ramify et Yomoni en gestion pilotée. Idéalement si on veut investir en gestion pilotée (aussi appelée “sous mandat”), il vaut mieux aussi diversifier chez 2 gestionnaires différents.

- Etc.

Avoir le choix de faire ses versements sur la meilleure assurance-vie dans plusieurs années

Notre classement vaut aujourd’hui et il est constamment mis à jour. Ceci dit, même si ce sont les meilleurs contrats d’assurance-vie depuis quelques années, nous ne sommes jamais à l’abri d’une contre-performance : fonds euro qui devient décevant, retrait d’unités de compte par l’assureur, gestion pilotée qui a un coup de mou suite à un changement de gestionnaire, etc. Le champion d’aujourd’hui ne sera pas forcément le champion de demain !

💡Alors mieux vaut diversifier pour être sûr d’avoir toujours un bon contrat disponible pour vos futurs versements. En effet, on a des décennies d’épargne devant nous.

Désigner des bénéficiaires différents

Lorsque vous ouvrez une assurance-vie, vous devez désigner un bénéficiaire du capital transmis en cas de décès. Sachez que l’assurance-vie est réputée hors succession et vous pouvez transmettre 152 500 € par bénéficiaire sans droits de succession (+30 500 € pour les versements après 70 ans). C’est un autre grand avantage de l’assurance-vie.

💡Ainsi, en diversifiant sur plusieurs assurances-vie, vous pouvez facilement désigner des bénéficiaires différents (enfant, conjoint, nièce, ami, etc.) Sinon, par défaut, la clause du bénéficiaire de l’assurance vie est : “Mon conjoint ou partenaire de PACS, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales entre eux, à défaut mes héritiers“.

Avis de Nicolas : j’ai ouvert toutes les assurances-vie citées dans cet article pour diversifier. Je reconnais que c’est un peu extrême (j’aime comparer !) et que diversifier sur les 2 ou 3 meilleures assurances-vie est suffisant pour une bonne partie de la population. On peut commencer par Linxea Avenir 2, contrat “tout terrain” (fonds euro, ETF, SCPI, etc.), le plus accessible avec 100 € de versement à l’ouverture et facile à ouvrir.

Fonds à privilégier pour aller chercher de la performance

L’épargne classique du Français en livret A et LDD n’est plus rentable face à l’inflation. Et le Plan épargne logement (PEL) n’est guère mieux. Pour mieux rémunérer leur épargne, les Français doivent choisir de bonnes assurances-vie et investir sur de bons fonds euros (pour la sécurité du capital). Et s’ils veulent encore mieux rémunérer leur épargne, les Français doivent vaincre leur frilosité et diversifier par ailleurs.

💡Ainsi, l’épargnant qui veut encore mieux rémunérer son épargne à long terme doit se faire violence et investir autrement qu’en 100 % fonds euro. Selon son objectif d’allocation patrimoniale, il peut par exemple investir en partie :

- en actions (idéalement des trackers en PEA ou en assurance-vie en gestion pilotée, par souci de simplicité, efficacité et diversification) ;

- en immobilier (des SCPI en direct via emprunt, ou en assurance-vie via épargne, également par souci de simplicité, efficacité et diversification).

Ce sont des classes d’actif par nature plus volatiles (donc présentant un risque de perte en capital), mais qui offrent historiquement de meilleurs rendements à long terme que l’investissement 100 % fonds euro. “No pain, no gain”.

➡️ En assurance-vie, si on investit sur du long terme et que l’on souhaite doper son rendement, il faudra donc dynamiser son investissement avec des unités de compte (actions, immobilier, etc.). En pratique en assurance vie, on peut panacher fonds euros + fonds actions (ETF et trackers) + “pierre-papier” SCPI / SCI / OPCI.

Comment ? C’est possible avec les unités de compte en gestion libre si on est autonome (sur nos assurances vie préférées citées plus haut). Et/ou en gestion pilotée si on préfère déléguer, conformément à notre profil investisseur et à notre horizon de placement. Ainsi, les courtiers en assurance vie proposent une allocation adaptée au profil de l’épargnant.

📢 Et pour insister une dernière fois : dans tous les cas, que vous optiez pour la sécurité en 100 % fonds euros ou pour la dynamisation, choisissez un bon contrat et sans frais sur versement. Car il n’est pas raisonnable que des établissements facturent encore 2-3-4 voire 5 % de frais sur versement, sans que ce ne soit justifié par de meilleurs rendements ni de meilleurs services.

Une bonne assurance-vie, ce n’est pas qu’un fonds euros, c’est aussi un bon choix d’unités de compte (UC) pour dynamiser votre épargne si vous ne voulez pas vous contenter du 100 % fonds euro. Et cela tombe bien, les meilleures assurances-vie mentionnées ci-dessus offrent également un bon choix d’unités de compte et des gestions pilotées performantes. Par ailleurs, pour aller plus loin, nous vous invitons à lire notre guide pour choisir la bonne assurance-vie selon son profil épargnant et ses objectifs (sécurité, immobilier, bourse, etc.).

Note de Nicolas : posez-vous les bonnes questions : avez-vous une assurance-vie ? Laquelle ? En êtes-vous satisfait ? Maintenant que vous connaissez les critères pour évaluer une assurance-vie, est-ce une bonne assurance-vie ? N’oubliez pas : on peut détenir plusieurs assurances-vie et plus on ouvre tôt, mieux c’est pour profiter des avantages fiscaux ! Le meilleur moment pour planter un arbre était il y a 20 ans, le deuxième meilleur moment est maintenant (proverbe Chinois).

Questions fréquentes sur l’assurance vie

Toutes les assurances vie partagent plusieurs caractéristiques légales : enveloppe sans plafond, possibilité de placer sur plusieurs supports d’investissement (fonds euros sécurisés et unités de compte), et une fiscalité attrayante lors des retraits d’argent et à la transmission. Mais commercialement, le marché des assurances vie est hétérogène et tous les contrats ne se valent pas. Les meilleures assurances vie s’illustrent par leurs frais bas (sans frais sur versement), un fonds euro bien rémunéré, une belle offre d’unités de compte (en nombre et en qualité), le choix entre gestion libre et gestion pilotée et la souplesse de gestion. Ce sont les caractéristiques à rechercher pour ouvrir les meilleurs contrats d’assurance vie et bien rémunérer son épargne.

Il y a plusieurs profils d’épargnant et un même épargnant peut avoir plusieurs objectifs. Ainsi, on peut comparer les meilleures assurances vie en fonction de ses objectifs :

– Sécurité : investissement en 100 % fonds euro possible, sur un bon fonds euro ;

– Immobilier : contrat avec un bon choix de SCPI / OPCI / SCI parmi les unités de compte, 100 % des loyers reversés et de faibles frais de gestion ;

– Investissement en bourse : contrat avec une bonne gestion pilotée si on veut déléguer. Si on préfère être autonome, il faut une bonne sélection d’unités de compte (dont des trackers), des options de gestion et des arbitrages gratuits.

– Polyvalent : un contrat “tout terrain” qui réunit toutes les qualités et permet de diversifier les investissements et de changer de stratégie en souplesse.

Notez qu’il est possible de diversifier son épargne sur plusieurs contrats d’assurance vie en ayant plusieurs objectifs et stratégies.

La bonne performance d’une assurance vie commence dès l’origine par de faibles frais de gestion et sans frais sur versement. Car il ne faut pas partir avec un handicap. Au niveau des frais de gestion des unités de compte, les meilleurs contrats d’assurance vie proposent des frais de gestion inférieurs ou égaux à 0,60 % par an. Et sans frais d’arbitrage entre supports (fonds euros et unités de compte). Cet excellent positionnement tarifaire est proposé par certains courtiers spécialisés en assurance vie, essentiellement des acteurs en ligne.

Les assurances vie multisupport proposent une sélection d’unités de compte. Les meilleures assurances vie sont en architecture ouverte et proposent ainsi un grand nombre d’unités de compte (plusieurs centaines) de plusieurs sociétés de gestion différentes. En pratique sur les bons contrats, les investisseurs ont le choix entre des fonds réputés et il y en a pour tous les goûts : fonds actions et obligations gérés activement, fonds indiciels (trackers), immobilier “pierre papier” (SCPI et SCI notamment), titres vifs, private equity, etc. Et ce avec des frais de gestion annuels inférieurs ou égaux à 0,60 % par an. Les investisseurs souhaitant investir en unités de compte doivent être particulièrement attentifs à l’offre disponible dans leur contrat d’assurance vie.

160 commentaires sur “Les meilleures assurances-vie – Comparatif 2026”

bonjour Nicolas

votre site est super bien détaillé , mais étant novice je m’y perds un peu

mon livret A étant au plafond de 20 000 euros

je voudrais souscrire à une AV , laquelle choisir LINXEA AVENIR, LINXEA SPIRIT 2 ou LINXEA VIE

est il judicieux de mettre en premier versement 15 000 euros puis je ferais des virements mensuels de 500 euros-

est il possible de partir sur une AV sur 100 % en fonds euros ?

merci de votre réponse par avance,

brigitte

Bonjour Brigitte,

Vous êtes libre de verser et d’épargner à votre rythme. Sachant que plus vous versez et plus vite vous versez, et plus votre argent travaillera.

Il est possible d’épargner en 100 % fonds euro sur certaines assurances vie parmi les meilleures.

Je vous invite à lire notre comparatif des meilleures assurances vie pour choisir selon votre objectif (fonds euro, immobilier, bourse, gestion pilotée, polyvalence…) : https://hajajeko.de/comparatif-assurance-vie-choisir-contrat/

=> pour choisir entre plusieurs catégories (sachant que l’on peut choisir plusieurs contrats pour servir plusieurs objectifs différents).

Bonsoir,

Bravo pour ce précieux dossier, quel boulot !

Serai investisseur dans les 3 mois ; 2 questions :

– Un français non résident peut-il souscrire à une assurance-vie ?

– Je n’ai lu aucun commentaire sur Serenipierre de Primonial ? Votre avis ?

Bonjour Marc,

Merci !

Pour répondre à vos questions :

1/ Oui mais les expatriés / non résidents doivent être très sélectifs, il y a des assureurs qui n’acceptent pas. Donc on a fait le tri, voyez notre catégorie “expatrié” dans notre comparatif ici : https://hajajeko.de/comparatif-assurance-vie-choisir-contrat/

2/ Il y a un commentaire portant sur Serenipierre le 31 août ici-même, je vous invite à le lire. Ce contrat ne mérite pas de figurer dans notre classement des meilleures assurances vie du marché.

Bonjour

Est il possible de transférer mon contrat Floriane 2 souscrit en agence CA pour un contrat linxea spirit 2 quelles seraient les modalités , frais et éventuellement coût annuel en cas de gestion pilotée .Sachant que notre contrat a plus de 8 ans

merci par avance

Bonjour Jean-Claude,

En théorie, selon l’esprit de la loi, on pourrait transférer un contrat Floriane 2 vers le contrat Linxea Spirit 2, car c’est le même assureur derrière. Quoi qu’il y a une subtilité : Floriane 2 est assuré par Crédit Agricole / Predica alors que Linxea Spirit 2 est assuré par Crédit Agricole / Spirica. En pratique, souvent les assureurs expliquent qu’ils ne sont pas pas prêts pour opérer le transfert…

Je comprends votre intérêt, le contrat Floriane 2 est très médiocre et les frais de Linxea Spirit 2 sont inférieurs, voici notre avis complet : https://hajajeko.de/avis-assurances-vie-credit-agricole/

Nous détaillons les frais des gestions pilotées ici dans le tableau : https://hajajeko.de/av-assurance-vie/gestion-pilotee/

En pratique, pour réaliser le transfert, il faut contacter le gagnant qui se chargera d’organiser le transfert avec le perdant.

Bonjour,

Est-il possible de bénéficier de l’option “épargne handicap” avec les assurances vie Linxea Spirit ou Avenir ? Je ne trouve pas d’information sur leur site et je ne vois pas comment y souscrire.

Merci

Bonjour Etienne,

A confirmer auprès du courtier (Linxea).

Mais il me semble que les contrats épargne handicap sont spécifiques et que l’offre est limitée.

C’est le même cadre fiscal que l’assurance vie, avec fonds euro et unités de compte également, mais il y a un engagement d’investissement de 6 ans minimum en contrepartie de l’avantage des 25 % de réduction d’impôt sur le revenu.

Notre article : épargne handicap.

Bonjour j’ai souscrit à l’assurance vie Linxea Spirit 2 avec option épargne handicap. Souscription papier uniquement et pas en ligne mais tout à fait possible pour information.

Bonjour Nicolas,

Vos articles sont top et permettent de bien comprendre les offres qui nous sont proposées.

Concernant l’AV, j’aimerai avoir votre vision sur la valeur ajoutée d’un courtier en ligne par rapport à une

banque en ligne qui peuvent proposer le même produit ( par exemple : Linxea Avenir vs Fortunéo qui distribuent je crois tous les 2 le contrat CRÉDIT MUTUEL Suravenir, Linxea Spirit vs BforBank pour le contrat CRÉDIT AGRICOLE Spirica, etc…).

Par avance merci de votre conseil.

Bonjour Pascal,

Dans notre article Avis Linxea, on compare chaque contrat Linxea avec leur homologue en banque en ligne : https://hajajeko.de/linxea-avis-assurance-vie-en-ligne-courtier/

Par exemple ici avec Linxea Avenir face à Fortuneo Vie : https://hajajeko.de/linxea-avis-assurance-vie-en-ligne-courtier/#linxea-avenir

On préfère passer par le courtier en ligne Linxea pour plusieurs raisons :

– moins de frais de gestion (0,60 % par an au lieu de 0,75 %),

– plus de choix d’unités de compte,

– service client Linxea plus joignable par mail et téléphone (comptez 3 sonneries chez Linxea contre 5 minutes d’attente chez Fortuneo).

Pareil pour Linxea Spirit versus le contrat BforBank (écart de frais de gestion encore plus grand avec 0,50 % par an versus 0,85 % soit 70 % de frais en plus en banque en ligne !) : https://hajajeko.de/linxea-avis-assurance-vie-en-ligne-courtier/#linxea-spirit

Bonjour,

Merci pour votre article. Le conseil en gestion de patrimoine auquel je me suis récemment adressé me conseille l’AV Serenipierre et m’indique que c’est actuellement le meilleur contrat du marché. Paradoxalement, il n’est pas mentionné dans votre article. Que dois-je en penser?

Bonjour Fabien,

Serenipierre est sans doute le meilleur contrat distribué par votre CGP.

Mais du marché, je ne pense pas :

– on ne peut verser que 35 % sur le bon fonds euro ;

– il faut 50 % minimum en unités de compte (UC), sachant que selon les petites lignes il y a 0,95 % de frais de gestion annuels sur les UC (quasiment le double de Linxea Spirit !) ;

– 0,80 % de frais d’arbitrage avec un minimum de 15 € (gratuit sur les meilleurs contrats de notre classement) ;

– et le coup de grâce : 5 % de frais sur versement sur Serenipierre (0 % sur les meilleurs contrats présentés ici).

Mais votre CGP ne connait peut-être pas tout le marché.

Et puis il faut savoir que les CGP (tout comme les agences bancaires) ne distribuent pas les 6 contrats présentés dans cet article (car il n’y a pas de frais sur versement sur ces contrats, or il faut bien que les CGP se nourrissent…) En dehors de quelques CGPL (libéraux) ou CGPI (indépendants) rémunérés au dossier ou par heure de conseil.

Bonjour Nicolas,

Vous évoquiez votre cabinet Prosper Conseil qui est un CGPI et donc facture des honoraires. Si je comprends bien, vous êtes en mesure de conseiller les contrats en ligne que vous détaillez dans l’article à l’inverse d’un CGP qui doit recourir à des frais d’entrée ? Exemple : vous prenez des honoraires ce qui vous permet d’orienter le client vers un contrat Linxea par exemple ? Merci

Bonjour Julien,

Attention, plus de 95 % des CGPI délivrent du conseil non indépendant (rétrocommissions).

Le I de CGPI indique seulement que ce ne sont pas des banquiers mais des structures indépendantes.

Explication : Conseiller en gestion de patrimoine indépendant (CGPI) : du vrai conseil ?

Seuls une poignée des CGPI délivre du conseil indépendant (honoraires de conseil).

C’est le cas de notre cabinet Prosper Conseil en effet, donc nous conseillons les assurances vie sans frais sur versement et avec les frais de gestion les plus bas.

Bonjour

Je suis actuellement a Boursorama compte courant+compte sur livret et j’aimerai ouvrir une assurance vie

Est elle toujours bien chez eux , quelle assurance vie prendre chez eux !?

Cordialement

Bonjour Ben,

Nous aimons bien Boursorama pour la partie banque avec compte courant et CB.

Pour l’assurance vie, nous sommes moins convaincus. Ils ne proposent qu’une assurance vie appelée Boursorama Vie, elle est correcte sans plus, notre avis complet ici : https://hajajeko.de/avis-boursorama-vie-assurance-vie/

Notre podium des meilleures AV est ici : https://hajajeko.de/av-assurance-vie/les-meilleures-assurances-vie/#menu2

Et pour la gestion pilotée c’est ici : https://hajajeko.de/av-assurance-vie/gestion-pilotee/

Bonjour Nicolas,

Toujours un plaisir de parcourir votre site.

Je viens d’apprendre que l’ALT2 allait fermer et que Linxea Spirit allait se transformer en Linxea Spirit 2.

Des avis, suggestions par rapport aux personnes qui veulent souscrire à ce contrat/ce fond et pour celles qui y ont déjà souscrit ?

Cordialement.

Bonjour Grégory,

J’ai moi aussi reçu le mail de Linxea hier, en tant que client.

Si j’ai bien compris :

– Jusqu’au 15/09/2020 : on peut toujours ouvrir le contrat Linxea Spirit et profiter d’investir sur le fonds euro ALT2. Et le fonds euro ALT2 continuera d’être rémunéré, même si on ne pourra plus placer dessus dès le 15/09 (il sera fermé à l’investissement mais continuera de vivre).

– A partir du 15/09/2020 : on ne pourra plus ouvrir le contrat Linxea Spirit. (Mais le contrat vivra toujours pour ceux qui le détiennent encore, avec les fonds euros toujours rémunérés et les UC toujours investies). On pourra maintenant souscrire au contrat Linxea Spirit 2, identique en tout point sauf sur les fonds euros.

Pourquoi lancer Linxea Spirit 2 ? (Encore une fois, si j’ai bien compris). Car l’assureur Spirica (qui assure le contrat Linxea Spirit et gère ses fonds euros) a décidé de créer 2 nouveaux fonds euros. Pour mieux faire face à l’inéluctable baisse des taux (politique monétaire de la Banque Centrale Européenne), au lieu d’être à 100 % capital garanti, le fonds euro nouvelle génération sera à 98 % capital garanti sur Linxea Spirit 2. Et Spirica ne pouvait pas le faire sur le contrat Linxea Spirit existant, d’où la création du contrat Linxea Spirit 2, avec 2 nouveaux fonds euros. Par définition, vu que ce seront 2 nouveaux fonds euros, il est difficile de se prononcer dessus car nous n’avons pas d’historique. Ceci dit, nous sommes optimistes et pensons que Spirica gérera de façon à bien les rémunérer, comme c’est le cas pour ALT2, et c’est d’ailleurs le but de la garantie à 98 % (pour pouvoir gérer un fonds euro plus dynamique qui pourra mieux rémunérer sur la durée).

Pour le reste en dehors des fonds euros, le contrat Linxea Spirit 2 s’annonce identique à Linxea Spirit donc excellent : sans frais sur versement, grande gamme d’unités de compte (dont une belle sélection de SCPI) et des frais de gestion sur UC très bas (0,50 %). Note : Linxea Spirit 2 sera un contrat individuel (et non collectif).

Détenteur d’un contrat Linxea Spirit, je suis étonné de n’avoir pas reçu de message. J’ai découvert hier que l’ALT2 n’était plus ouvert aux versements. Le contrat Linxea Spirit 2 semble en tout point identique mais je remarque que Linxea mentionne sur sa page : Frais de transactions ETF 0,1%. Je suis confus. Était-ce le cas sur le Spirit ?

Depuis la loi PACTE 2, il me semble qu’il est possible de transférer un contrat d’assurance-vie vers un nouveau contrat du même assureur sans frais. Si tel était le cas, recommanderiez vous de le faire pour passer d’un Spirit (peu alimenté à dire vrai) vers un Spirit 2 ?

Bien cordialement et encore un grand merci. J’espère que la famille se porte pour le mieux.

Bonjour,

La famille se porte bien et j’espère que de votre côté aussi 🙂

Le service client a envoyé plusieurs mails aux clients pour informer sur la fin de commercialisation de Linxea Spirit et sur le début de Linxea Spirit 2. Vous vous êtes désabonné à leurs mails peut-être ?

Vous pouvez aussi vous abonner à notre newsletter, on avait expliqué à nos abonnés en août : https://hajajeko.de/newsletter/

Effectivement Linxea Spirit 2 est identique à Linxea Spirit 1, hormis le fonds euro.

De mémoire, il y avait des frais de transaction de 0,10 % sur les ETF aussi, ce qui est le cas aussi sur Linxea Avenir il me semble.

Oui depuis la loi PACTE on peut transférer (théoriquement) les contrats d’un même assureur. Donc Linxea Spirit et Linxea Spirit 2 ont le même assureur Spirica donc possible en théorie. En pratique, le directeur général Spirica a écrit (je ne sais plus où) qu’il faudra attendre un peu pour cela. Il semble que les assureurs ont des difficultés techniques à opérer ces transferts.

Bonjour Nicolas,

Que d’infos enrichissantes et précises surtout que je suis quasi novice en la matière ! Un grand merci rien que pour cela!!

interrogation majeure suite à vos infos: mon fils est sur le point de devenir primo accédant d’ici 8 jours (signature prêt immobilier) chez LCL, notre banque, avec un prêt amortissable sur 25 ans au taux de 1,42% (hors assurance) + assurance totale de 4722€ (sans frais de dossier, prélèvement ni frais annexes). A-t-il encore l’opportunité de changer d’option? Auprès de qui?

En outre, mes interrogations concernent à la fois la poursuite la plus efficace de mon avenir de retraitée (d’ici 10 à 12 ans) comme de pouvoir disposer de liquidités afin d’accéder à des projets de courts termes.

Je dispose actuellement de 2 AV:

1/ chez LCL (ma banque depuis que j’ai ouvert mon compte bancaire il y a près de 35 ans) adhésion en 2009 avec support euro que j’ai fait diversifier seulement en 2018 avec 2 UC internationales Morningstar :

CPR global silver age (Amundi) risque C dont je me rends compte, grâce à vous, que ce n’est sûrement pas le bon choix car frais à la souscription de 5%, courants de 1,98% + commission performance de 15% et des dividendes annuels de 2,07

LCL Action Développement Durable (compte titre) risque C également

J’ai aussi souscrit en 2017 à des titres de créances en € (LCL Cap Euro sur 10 ans, risque B.

En 2018, j’ai souscrit une autre AV chez GENERALI répartie en :

UC Protection Vie avec taux de rendement de 3,04% mais dont je me rends compte, toujours grâce à vous, qu’il se réduit à 1,86% après frais de gestion

GPA Profil Epargne avec rendement de 2,47% réduit à 1,39%

Comment puis-je redresser le tir?

Merci d’avance pour votre précieux retour .

Très cordialement.

Bonjour Frederique,

Merci pour votre agréable retour.

Pour votre fils, il a déjà son prêt immobilier accordé chez LCL, à des conditions correctes. Pour ça, rien à signaler. Si ce n’est qu’il pourra éventuellement faire une délégation d’assurance emprunteur pour économiser : https://hajajeko.de/assurance-deces-prevoyance-et-protection-de-la-famille/#assurance-emprunteur

Mais surtout, attention à ce qu’il ne signe pas tout et n’importe quoi au LCL. Souvent le prêt immobilier est le produit d’appel pour vendre ensuite plein de produits plus rentables pour la banque. Mais votre fils est libre d’aller trouver mieux ailleurs pour son épargne notamment, par exemple pour les assurances vie.

Et pour la partie banque (carte bancaire gratuite et compte courant gratuit), nous comparons ici les meilleurs banques : https://hajajeko.de/banques-en-ligne-gratuites/choisir-sa-banque-en-ligne-comparatif/

Donc au LCL il peut très bien n’y avoir que le compte courant nu (sans CB) pour le prélèvement des échéances mensuelles du prêt immo.

Quant à vous, vos 2 assurances vies actuelles sont loin d’être les meilleures. Elles sont très chargées en frais et avec un choix de fonds très pauvre. Je vous invite à comparer les contrats ici selon vos objectifs (sécurité, bourse, immobilier, etc.) : https://hajajeko.de/comparatif-assurance-vie-choisir-contrat/

Et les gestions pilotées qui s’adapteront à vos projets : https://hajajeko.de/av-assurance-vie/gestion-pilotee/

On explique ici comment préparer sa retraite : https://hajajeko.de/comment-preparer-sa-retraite/

Bonne lecture !

Bonjour

Les questions/réponses sont aussi enrichissantes que vos articles merci à vous et vos abonnés.

Je prends enfin ma vie financière en main à 50 ans mais de zéro j aurais besoin de renseignements

J ai plusieurs projets :

Préparer ma retraite pour avoir des liquidités

Rembourser par anticipation mon prêt immobilier car je suis à 37% de taux d endettement ( un f2)

Et en projet pour bien vivre ma retraite avec ma philosophie de vie l achat d un appartement avec jardin pour avoir un potager ou un plain-pied avec un peu de terrain.

J ai lu plusieurs articles et j ai bien compris que les 2 linxea et yomoni sont d excellentes AV donc faut tout miser sûr des AV et ne pas ouvrir un PEA ?

J ai peut-être pas lu suffisamment d articles pour comprendre au mieux ?

Une autre question me taraude c est plus judicieux d ouvrir dès à présents une AV pour bénéficier des abattements d’impots après 4 ans (pour remboursement mon prêt immobilier en partiel ) ou il vaut mieux que j attende l annee prochaine la fin de mon pel pour une plus grande somme de départ ( peu à côté des chiffres que je vois minimum 45 € mois donc moins de 10 000€)?

Merci beaucoup Nicolas de votre aide et à vos abonnées

Bonjour Nanou,

L’assurance vie (AV) est une enveloppe qui permet de tout faire : investir en fonds euro sécurisé, en actions, en immobilier…Selon vos projets : https://hajajeko.de/comparatif-assurance-vie-choisir-contrat/

Le PEA est moins incontournable, car purement réservé à l’investissement en actions. Donc c’est complémentaire, si besoin.

Notre article assurance vie ou PEA pour clarifier : https://hajajeko.de/assurance-vie-ou-pea-que-choisir/

Il vaut mieux ouvrir au plus tôt les contrats d’assurance vie, pour faire courir le compteur des années et profiter plus tôt des abattements d’impôt sur la plus-value. C’est ce qu’on appelle “prendre date”, même si on ouvre avec seulement 100 € pour commencer et que l’on investit les grosses sommes plus tard. Car c’est l’âge du contrat d’assurance vie qui compte, pas la date de chaque versement.

Bonjour ,

Le site est très intéressant , merci beaucoup . J ‘ai un mois de salaire sur mon livret A . J ‘ai déjà une assurance Vie Fonds en euros Suravenir Rendement chez Linxea , je veux ouvrir une autre assurance vie Fonds en euros Suravenir Opportunités.

Je voudrais savoir niveau impôt , quand je voudrai retirer , l’impôt ne sera pas salé ?

Bonjour,

L’impôt se fait sur les gains (plus-value) seulement.

Et seulement quand vous sortez de l’assurance vie (par rachat partiel ou total).

En clair, l’impôt total est entre 17,2 % et 30 % sur les gains, selon l’age de votre contrat d’assurance vie. Donc il vaut mieux ouvrir tôt pour profiter de la niche fiscale à la sortie. La fiscalité de l’assurance vie : https://hajajeko.de/av-assurance-vie/#menu3

J’ai ouvert un contrat d’assurance vie en fond euros seuls au crédit agricole en mars 2019 . Un an plus tard, je n’ai gagné que 0,5% (situation affichée sur mon compte en ligne), je ne comprends pas où vous arrivez à trouver des rendements de 2%.

Javais déjà perdu de l’argent en plaçant une partie d’assurance vie en unités de compte actions a la BNP.En 3 ans ,je n’ai gagné que 1%. Et encore ,j’ai du résister a plusieurs conseillers bancaires qui voulaient me faire acheter des parts d’action ou des parts en immobilier.

Je crois qu’on nous raconte beaucoup d’anneries sur les rendements des placements financiers.Le meilleur placement fiable actuel c’est le livret a et le ldd, il ne rapportent pas grand chose mais c’est toujours ça de pris .

On prête de l’argent aux banques a 0,5% et elles nous prêtent à 2,5% minimum pour un prêt personnel et cela peut monter facilement a 10 ,,20% et tout le monde trouve cela normal!!!

Bonjour Eric,

Votre message est intéressant et va me permettre de déconstruire plusieurs idées reçues.

1/ Un rendement de 0,50 % en 1 an sur une mauvaise assurance vie avec frais sur versement et mauvais fonds euro, c’est “normal”. Dans cet article on explique justement qu’il faut bien comparer les contrats. Les assurances vie des banques de réseau sont globalement insatisfaisantes. On a eu des rendements de fonds euro supérieurs à 2 % sur plusieurs contrats (pas en banque de réseau) présentés dans cet article, je vous invite à le lire attentivement.

2/ Les unités de compte présentent un risque de perte en capital. Votre banque a dû attirer votre attention sur ce point. Et comme je l’expliquais dans mon précédent point, il faut se tourner vers les bons contrats pour investir en unité de compte action ou immobilier, il y a des contrats spécialement adaptés : https://hajajeko.de/comparatif-assurance-vie-choisir-contrat/

3/ Les livrets réglementés (livret A et LDD) ne rapportent que 0,50 %. Il y a bien mieux pour investir à long terme. Encore faut-il s’intéresser au sujet et ne pas signer n’importe quoi en banque.

4/ Non ce n’est pas normal d’emprunter à des taux de 5 %, encore moins à 20 %. Et pourtant des gens signent de tels prêts. C’est triste, mais si ce sont des majeurs capables, il n’y a rien à faire, ils ont signé en connaissance de cause. Nous avons la chance à notre époque d’avoir accès à l’information sur internet et une simple recherche Google permet d’éviter bien des erreurs. Ainsi sur notre site, nous expliquons qu’il existe le prêt Boursorama à 0,95 % seulement. Mais nous ne pouvons pas forcer les Français à s’intéresser au sujet et à comparer avant de signer des produits d’épargne, des crédits ou des investissements. Moi-même j’ai fait une erreur de jeunesse il y a plus de 10 ans, c’était avant de m’intéresser au sujet et je ne peux m’en prendre qu’à moi-même.

Bref, tout comme vous ne ne trouvons pas cette situation normale. Nous déplorons le manque d’éducation financière en France et notre site est justement là pour y palier. Il faut soit apprendre soi-même et devenir autonome. Soit déléguer à un bon conseiller en gestion de patrimoine libéral ou indépendant (et non un commercial).

Bonjour Nicolas,

Tout d’abord merci pour ce site que j’ai découvert depuis quelques mois et qui est une vraie mine d’informations !

J’aimerai pointer le 100% en fonds euro. Même du côté de LINXEA, en 2020, je n’ai plus l’impression que ce soit possible. Même eux semblent désormais demander (Pour Avenir ou Spirit) une part d’UC allant de 30 à 50%. Ou est-ce une erreur de lecture/compréhension de ma part ?

Bonjour Vivien,

Ce ne sont pas les courtiers (Linxea), mais les assureurs (Suravenir et Spirca notamment) qui imposent une contrainte de versement en unités de compte (UC) depuis le 1er janvier 2020. Mais l’assureur Generali permet toujours de verser en 100 % fonds euro sur le contrat Linxea Vie, notre avis sur Linxea Vie ici : https://hajajeko.de/linxea-avis-assurance-vie-en-ligne-courtier/#linxea-vie

Ceci dit, il est toujours possible d’investir en 100 % fonds euro sur Linxea Avenir et Linxea Spirit. Comment ? En versant d’abord avec la part d’UC exigée de façon transitoire (par exemple sur une UC de risque 1 sur 7), puis en arbitrant quelques jours après vers le fonds euro pour revenir en 100 % fonds euro. J’explique cette “gymnastique” ici en question 7 : https://hajajeko.de/questions-reponses-assurance-vie/

Bonjour, retour d’expérience :

Voulant m’occuper de mon capital et de mes placements pour ma famille proche et moi-même, j’ai enfin trouvé ce site très simple m’expliquant ce qu’il y a d’important et d’essentiel à savoir.

Un grand merci à avenuedesinvestisseurs qui depuis 4 mois est devenu “ma bible financière”. Travaillant dans une mutuelle en assurance de personnes, j’ai quelques notions que j’ai retrouvées très justement citées dans les articles écrits notamment sur la prévoyance, allocations obsèques et le décès. Alors pas d’hésitation, vous pouvez faire confiance et croire les explications données par nos deux férus des finances.

Pour ma part, j’ai ouvert diverses assurances vie en ligne chez plusieurs assureurs (les banques et leurs conseillers étant pour beaucoup des “conseillers travaillant d’abord pour eux et non pour vos intérêts” tout comme les promoteurs immobiliers d’ailleurs.)

Autant la gestion libre est à choisir pour les fonds en euros sans risque de perte de capital, autant je suis convaincue que la gestion pilotée est incontournable quand il y a investissement en unités de compte lorsque nous n’avons pas de notions financières ou pas de temps à consacrer au suivi de nos placements.. A Chacun son métier pour optimiser le rendement. J’ai ouvert 2 assurances vie en fonds en euros : Evolution Vie Aviva et linxea avenir mais l’ouverture d’une assurance vie en ligne sur ces fonds est complexe j’ai trouvé. J’ai dû à chaque fois appeler un conseiller pour m’aider à trouver le chemin pour y accéder et ce n’était vraiment pas du luxe. Yomoni m’a même envoyé un mode opératoire pour ouvrir mon PEA. Heureusement que les conseillers des courtiers en ligne sont disponibles, patients et efficaces !! Ils sont eux aussi de bons conseil.

Une fois que c’est fait, que du bonheur. Pour la gestion pilotée, il est vrai que Yomoni et Nalo sont supers. J’ai carrément une grosse préférence pour Yomoni : leur site est fluide, intuitif, facile.

Mais avant de me lancer dans l’ouverture de l’assurance vie, PEA, PERP …, j’ai pris mon temps et scrupuleusement lu et relu les articles de ce site.

Pour la suite j’attends le PERIN, dont j’attends l’article avec impatience. Pour le complément d ‘informations sur les placements à réaliser, les conseillers des courtiers en ligne recommandés ici (Linxea, Yomoni…) sont également très compétents et à l’écoute. J’ai donc trouvé mon bonheur et me suis abonnée à “avenue des investisseurs”, que je remercie vivement d’exister pour le commun des mortels comme moi.

Bonjour Frederique,

Merci pour votre retour très agréable et instructif pour nos lecteurs 🙂

Nous faisons toujours au mieux pour bien vulgariser et expliquer les finances personnelles.

L’article sur le PER individuel (alias PERIN), le plan d’épargne retraite, est en cours de rédaction et il sera très vite publié !

Bonjour et bravo pour votre site très clair et instructif.

Petite question : Les fonds euros “boostées” (type ALT2/Suravenir Opportunités) sont accessibles mais dans une limite d’investissement de 50 ou 60%, avec le reste en UC. Puis après lors versements suivants il faut toujours une part obligatoire en UC.

Mais une fois les versements effectués, peut-on arbitrer pour réduire voire supprimer les UC et avoir une AV à 75 ou 100% fond euros boosté ?

Merci.

Bonjour Vincent,

Merci pour votre retour.

Oui il y a parfois des contraintes de versement en unités de compte (UC). Mais on peut choisir des unités de compte peu risquées (risque 1 ou 2 sur 7). Et ensuite, on peut toujours arbitrer les UC vers les fonds euros mais vers le fonds euro classique uniquement, pas vers le fonds euro boosté. On en parle ici : https://hajajeko.de/meilleurs-fonds-euros-rendement-composition/

Bonjour Rafael,

Merci, je vous invite à me contacter via le menu / lien “accompagnement et parrainage” :

https://hajajeko.de/contact-et-parrainage/

Nous profiterons tous les 2 du parrainage avec une prime 🙂

Bonjour Nicolas,

Je vous remercie pour l’ensemble du site qui donne des conseils clairs.

Pour mes 31 ans je vais prendre une assurance-vie linxea avenir 100% fonds euro en gestion libre pour commencer, car les frais d’ouverture sont bas. Et par la suite diversifier comme vous le conseillez.

Ma question : à quelle fréquence me conseillez-vous de faire des versements ?

Je ne sais pas si vous en parlez mais faut-il dire que l’on possède une AV dans la déclaration d’impôts sur le revenu?

En vous remerciant

Fanny

Bonjour Fanny,

Les frais d’ouverture de Linxea Avenir sont bas, ils sont même de 0 🙂

Vous êtes libre de verser quand vous voulez, à votre rythme. Soit en versement libre, soit en versement programmé. Mais ce qui est idéal, c’est d’avoir une discipline d’épargne, du type x € tous les mois. Ainsi, avec les intérêts composés, la boule de neige grossira vite.

Pas de déclaration d’impôt à faire. Seulement lorsque vous ferez un rachat (retrait) sur votre assurance-vie, et ce sera alors pré-rempli dans votre déclaration (le montant de la plus-value sera indiqué).

Bonjour Nicolas,

J’ai lu que si après 70 ans on ouvrait une AV et que au delà de 30500 € lors de la succession le bénéficiaire serait imposé a20%.

Supposons que je veuille placé 100.000 €, dans ce cas le bénéficiare lors de la succession serait imposé !

Ma question est de savoir si l’on peut ouvrir plusieurs AV pour le même bénéficiare sans aller au delà de ce plafond de 30500 € de maniere à ne pas avoir cet impôt lors de la succession. Ou bien de toute façon lors de la succession, un cumul de l’ensemble des AV sera fait et donc imposable.

Bonjour Gerald,

Effectivement l’assurance-vie est réputée hors succession. Sauf les sommes versées sur assurance-vie après 70 ans : elles sont intégrées à la succession et soumises aux droits de succession après abattement de 30 500 €. Malheureusement votre idée ne fonctionnerait pas car lors de la succession un cumul de vos assurances-vie sera fait.

Nous développons la fiscalité ici : https://hajajeko.de/av-assurance-vie/#menu3

Bonjour Nicolas,

Je viens d’ouvrir un compte chez Yomoni et je me demandais si au lieu de garder mon livret A plein il ne serait pas judicieux de placer cet argent dans une assurance vie exclusive fonds euros de type linxea avenir ou linxea spirit ? Qu’en pensez vous pour un placement à court terme ?

Bonjour Denis,

Effectivement, on est nombreux à utiliser nos fonds euros (d’assurances-vie sans frais sur versement) comme du placement sécurisé à court terme. Cela rapporte plus que le livret A, et encore plus sur une assurance-vie de plus de 8 ans. Mais même sur une jeune AV imposée à la flat tax 30 % c’est gagnant face au LA qui rapporte 0,75 % net.

Cela ne s’applique pas à une gestion pilotée comme Yomoni, investissement plus long terme car il y a une part d’actions.

Ne négligez pas l’intérêt du livret A : c’est un livret de liquidités dont les fonds sont mobilisables aussi vite que votre banque est capable d’effectuer le virement vers votre compte courant. C’est une épargne de sécurité pour le jour où votre chaudière explose, vous plantez votre voiture ou vous commettez une faute grave qui entraîne votre licenciement sans indemnités (si vous êtes salarié). C’est une forme d’assurance et toute assurance a un coût.

Vous n’avez probablement pas besoin de le garder plein, à vous de déterminer l’épaisseur de l’oreiller qui amortira la chute. Une pratique courante consiste à y garder trois mois de dépenses mais certains conseillent six mois, d’autres carrément une année complète (aux US surtout). À vous de voir.

Bonjour,

Si l’on ouvre plusieurs AV, est-ce mieux de consacrer chacune à un profil particulier, par ex. une AV entièrement fonds euros, une autre entièrement SCPI et une plus en UC, ou les trois AV diversifiés.

Merci

Bonjour Aziz,

Je trouve plus efficace de bien exploiter les forces de chaque assurance-vie. Par exemple, personnellement :

– je verse sur Linxea Avenir quand je veux du 100 % fonds euro,

– je verse sur Linxea Spirit quand je veux investir en immo (fonds euro ALT2 et SCPI),

– je verse sur Yomoni quand je veux investir en trackers en gestion pilotée.

Autre avantage, cela me permet de cloisonner mentalement : Linxea Avenir peut me servir à court terme si besoin (car fonds euro) alors que Linxea Spirit et Yomoni sont mes assurances-vie plus orientées long terme (car immo et actions).

Bonjour

Je viens de fermer un PEL à la caisse d’épargne, et mon conseiller me propose d’ouvrir une AV millevie premium. J’ai déjà une AV Nuances 3D chez eux, qui n’est plus au top de la performance.

Je regarde votre article et. Linxea Avenir me paraît intéressant. Y a t il un versement mensuel ou annuel obligatoire ? Car je ne suis pas sûre de pouvoir verser une somme chaque mois.

Bonjour,

Vous avez les éléments pour comparer les assurances-vie Caisse d’Epargne avec les meilleures assurances-vie (performances, frais, gestion, etc.), mais effectivement votre conclusion est la bonne.

Sur les assurances-vie présentées dans notre article, seul le versement initial (“ticket d’entrée”) est obligatoire pour ouvrir le contrat. Ensuite, aucune contrainte et aucune obligation de verser : vous pouvez faire des versements libres à votre rythme. En général à l’ouverture d’une bonne assurance-vie, vous choisissez soit le versement programmé soit le versement libre.

Bonjour,

Peut-on ouvrir une AV à 2?

Ou mieux vaut-il ouvrir une AV au nom de madame (Linxea avenir 100% euros) et une autre (Linxea spirit avec ETF) pour monsieur?

Merci.

Bonjour Fabien,

Il est possible d’ouvrir une assurance-vie conjointe (ou co-adhésion), pour les couples mariés sans contrat (régime de la communauté réduite aux acquêts). Mais dans la pratique, on privilégie généralement 2 ouvertures : une au nom de monsieur en mettant madame en bénéficiaire, et une au nom de madame en mettant monsieur en bénéficiaire. Car la gestion conjointe est plus rigide : il faut 2 signatures à chaque opération. De plus, avoir 2 assurances-vie permet de diversifier les assureurs et les gestions (dans votre cas C. Mut. Suravenir + CA Spirica, et une gestion 100 % fonds euro + une gestion trackers).

Bonjour,

J’ai souscrit une assurance vie pour mon fils il y a 5 ans et je me rends compte que les taux de frais sont extrêmement élevés.

Je souhaiterai lui en ouvrir une autre chez Linxea, cependant je ne sais pas sur combien de temps je dois épargner, sans avoir trop de risque de perte afin qu’il soit certain de récupérer une sommes importantes quand il sera grand.

Pouvez vous m’aiguiller sur ce point là.

Bonjour,

Les frais sont élevés sur l’assurance-vie de votre fils, mais il vaut mieux s’en rendre compte tard que jamais.

En effet il est toujours temps de stopper l’hémorragie, de commencer à épargner sur une bonne assurance-vie et de laisser l’ancienne “vivoter”.

Il n’y a pas de durée minimale d’épargne, vous pouvez épargner à votre rythme et autant de temps que vous le souhaitez. Bien entendu, plus vous placez et plus la durée de placement sera longue, plus important sera le capital au bout du compte. Nous avons mis un simulateur ici : https://hajajeko.de/outils/#menu2

Et si vous ne voulez aucun risque de perte, investissez en 100 % fonds euro, c’est possible sur Linxea Avenir par exemple.

J’aurais une question subsidiaire : Comment les courtiers en ligne arrivent-ils à proposer des assurances vie aussi intéressantes ? Comment se rémunèrent-ils ?

Encore merci pour vos réponses

Alexandre

Bonjour Alex,

Les courtiers et banques en ligne se rémunèrent uniquement sur les frais de gestion, c’est déjà rentable. Alors que les banques traditionnelles se rémunèrent sur les frais de gestion + les frais sur versement + les frais d’arbitrage + les frais de leurs unités de compte maison : c’est le beurre, l’argent du beurre et le XXX de la crémière 🙂 J’avoue que je suis actionnaire de banques traditionnelles.

Bonjour Nicolas,

Tout d’abord merci pour cet article simple et efficace. Je possède déjà une assurance vie dans une grande banque française (Multi-placement 2 chez BNP) et suite à des déboires avec mon conseiller, je me suis penché sur la question pour m’apercevoir que la mienne ne présentait vraiment pas de bonnes performances. De plus, les conseillers me forcent toujours pour prendre des UC (et pour cause, c’est plus rentable pour eux).

J’aimerais donc franchir le pas de l’assurance vie en ligne via courtiers mais je ressens certaines craintes quant aux garanties de mon argent. En effet, je le sens plus en sécurité dans une banque traditionnelle qu’en le confiant à un courtier sur internet. Ma question est donc la suivante : mes craintes sont-elles infondées ?

D’autre part, j’ai cru comprendre que vous préconisiez de diversifier les assurances vie (l’une 100% fond euros par exemple et une autre un peu plus dynamique). Quel en serait l’intérêt en comparaison d’une seule assurance vie sur laquelle on diversifierait les produits ?

Enfin, une dernière question : lorsque l’on décide d’être en gestion libre dans le cas d’un courtier comme linxea, peut-on faire appel malgré tout à un conseiller pour l’ouverture de lignes d’UC ou sommes-nous 100% seuls dans l’analyse des UC ?

Je vous remercie d’avance.

Bon dimanche

Bonjour Alex,

Merci pour le compliment.

Effectivement, Multiplacements 2 est connue pour être souvent en queue de pelotons des comparatifs d’assurance-vie.

Pour répondre franchement à votre question : vos craintes sont infondées. In fine, votre argent atterri au même endroit, que vous ayez ouvert votre assurance-vie dans votre agence de quartier ou sur internet. En effet, votre argent sera chez l’assureur, donc ni dans l’agence ni chez le courtier. Concrètement, quand je verse sur Linxea Avenir, je fais mon virement ou mon chèque à l’ordre du Crédit Mutuel Suravenir. D’ailleurs je reçois des courriers qui viennent de l’assureur Suravenir, signés par Benard le Bras, Président de Suravenir. Par ailleurs, pour consulter mes comptes, je me connecte sur l’interface Crédit Mutuel Suravenir. Donc le courtier, tout comme l’agence de votre quartier, est juste l’intermédiaire et le distributeur et votre argent est chez l’assureur, c’est tout ce qui compte.

Oui je suis partisan de diversifier les assurances-vie. D’une part on répartit la garantie de 70 000 € par assureur. D’autre part c’est plus commode pour gérer. Par exemple si je souhaite placer en sécurisé, je verse sur mon assurance-vie Linxea Avenir en 100 % fonds euro. Alors que si je souhaite investir à long terme sur un placement plus dynamique, je verse sur mon assurance-vie Yomoni. Mes assurances-vie répondent à des projets et besoins différents et je prends le meilleur de chacune : l’immo sur Linxea Spirit, les fonds euros sur Linxea Avenir, les unités de compte (trackers) sur Yomoni.

Et pour votre dernière question, en gestion libre chez Linxea vous pouvez très bien les appeler ou leur envoyer un mail pour demander conseil sur les unités de compte. Ils mettent aussi à disposition sur leur site leur ‘allocation star” selon votre profil (défensif, équilibré ou dynamique). Et si vous ne voulez pas vous investir dans le choix d’unités de compte, vous pouvez aussi opter pour la gestion pilotée.

Bon dimanche 🙂