🧭 Sur le papier, devenir conseiller en gestion de patrimoine peut faire rêver. Mais le monde du conseil patrimonial est très hétérogène. Entre les conseillers qui n’en ont que le nom (parce qu’ils se contentent en réalité uniquement de vendre des produits par intermédiation) et ceux qui apportent un véritable conseil (fondé sur des compétences solides), il y a un monde.

D’autant plus que le terme de conseiller en gestion de patrimoine (CGP) n’est pas, en soi, un titre réglementé. Le socle réglementaire, c’est le statut de conseiller en investissements financiers (CIF), auquel peuvent s’ajouter d’autres casquettes selon l’activité exercée (assurance, crédit, immobilier, etc.).

📌 Pour devenir conseiller en gestion de patrimoine, il faut retenir 3 idées simples :

- Le métier ne se résume pas à vendre des assurances vie : c’est un métier exigeant, au croisement de la finance, de l’immobilier, du droit (civil, social, fiscal, etc.) et de la relation humaine (psychologie de l’investisseur).

- On ne s’improvise pas CGP : il faut une formation solide, les bons statuts/habilitations, et surtout une vraie expérience de terrain.

- Tous les cabinets ne se valent pas : certains font du conseil patrimonial de fond, d’autres distribuent surtout des produits. Le métier peut être passionnant et bien rémunéré, mais il faut donc choisir avec soin son cadre d’exercice, son modèle économique et son degré d’indépendance.

En bref, c’est un métier où l’on accompagne des épargnants de tous horizons (cadres, dirigeants, professions libérales, expatriés, chefs d’entreprise, etc.) et de toutes les “surfaces patrimoniales” (de 20 000 € à 20 millions d’euros selon la clientèle du cabinet) sur des choix qui influencent directement leur trajectoire de vie.

Note de Louis : Issu à l’origine de l’agroalimentaire, je me suis reconverti via les formations de Juriscampus (et l’Université Paris Dauphine). Je ne suis pas devenu conseiller en gestion de patrimoine, mais responsable éditorial et communication de Prosper Conseil (cabinet fondé par Nicolas et Ludovic, fondateurs d’Avenue des investisseurs). Depuis 2023, je côtoie au quotidien des CGP en activité et j’échange avec eux sur leurs réalités de terrain. Cet article est donc un condensé sincère de ma reconversion (et de retours concrets de professionnels).

SOMMAIRE

- Comment devenir conseiller en gestion de patrimoine ? Les 3 étapes clés

- Peut-on devenir conseiller en gestion de patrimoine sans diplôme ou en reconversion ?

- Quelles formations pour devenir conseiller en gestion de patrimoine ?

- Devenir conseiller en gestion de patrimoine : être un juriste

- Devenir conseiller en gestion de patrimoine : être un investisseur

- Quel salaire peut-on espérer en gestion de patrimoine ?

- Devenir CGPI et choisir son mode de rémunération (honoraires et/ou rétrocommissions)

- Faut-il se lancer et devenir conseiller en gestion de patrimoine ? Notre avis

Comment devenir conseiller en gestion de patrimoine ? Les 3 étapes clés

Pour devenir conseiller en gestion de patrimoine, le plus difficile n’est pas tant de se lancer que de bien choisir sa route, afin d’y trouver son ikigai (faire un métier que l’on aime, dans lequel on est bon, utile aux autres et capable de nous faire vivre correctement).

Se demander d’abord ce qu’on veut vraiment faire

🤔 Avant toute chose, il faut être honnête avec soi-même : veut-on vraiment devenir conseiller en gestion de patrimoine, ou exercer un autre métier lié aux finances personnelles (influenceur) ?

Car dans le monde des finances personnelles, pour simplifier on peut séparer deux pratiques :

- D’un côté, il y a la recommandation d’investissement non personnalisée (influenceurs financiers : finfluenceurs) : vulgariser, commenter l’actualité financière, partager ses lectures, ses convictions et ses retours d’expérience sur internet, à temps partiel ou à plein temps (avec un modèle de rémunération par l’affiliation, la publicité, le sponsoring, etc.).

- De l’autre, il y a le conseil patrimonial personnalisé (CIF) : analyser la situation d’un client, comprendre ses objectifs de vie, construire une stratégie/allocation patrimoniale sur mesure, et assurer le suivi dans la durée (avec un modèle de rémunération par rétrocommissions et/ou honoraires).

L’un n’exclut pas l’autre : beaucoup de structures font aussi de l’éducation financière en ligne. Simplement, se lancer dans le conseil personnalisé avec le statut de CIF implique un niveau de réglementation et de conformité bien plus élevé que la publication de contenus en ligne.

Définir un vrai plan d’action pour sa vie professionnelle

🗺️ À ce stade, on est soit étudiant, soit déjà en activité (peut-être dans la banque, l’assurance, la finance, le droit ou dans un domaine qui n’a rien à voir). Et au fond, peu importe le point de départ. Le vrai sujet, ce n’est pas d’où l’on part, mais avec quel sérieux on décide de construire la suite.

Il faut aussi avoir l’honnêteté de regarder ce métier tel qu’il est vraiment. Le conseiller en gestion de patrimoine est :

- d’abord un métier du droit appliqué au patrimoine : droit civil, droit social, droit fiscal, réglementation financière, structures sociétaires, etc. ;

- même si dans la pratique les professionnels se concentrent surtout sur le choix des meilleurs placements financiers et immobiliers (et s’appuient sur des ingénieurs patrimoniaux, des notaires et des avocats pour les sujets juridiques les plus techniques).

Note de Louis : Même si tous les conseillers en gestion de patrimoine ne deviennent pas des juristes de haut vol, on ne peut pas exercer sérieusement ce métier sans de solides bases techniques. Et cela se ressent très concrètement dans la pratique : pour répondre aux problématiques des clients, il faut être capable de mettre le nez dans les textes législatifs et réglementaires, de les comprendre et de s’y retrouver sans s’y perdre.

Se former, puis passer à la pratique

Nous abordons juste après dans l’article les questions de formation pour devenir conseiller en gestion de patrimoine. Mais une fois bien formé (ce qui peut prendre plusieurs années, ne racontons pas d’histoires) il faut passer du savoir à la pratique :

- car on ne devient pas conseiller en gestion de patrimoine avec quelques vidéos YouTube, trois lectures bien choisies et un PEA ouvert chez un courtier en ligne ;

- et les diplômes orientés sur le droit, aussi utiles soient-ils, ne suffisent pas (ils donnent des bases, mais ils ne remplacent ni l’expérience du terrain ni le discernement face à des situations patrimoniales concrètes).

À un moment, il faut se confronter à la vraie vie, celle qui rentre rarement parfaitement dans les cases d’un manuel.

Devenir conseiller en gestion de patrimoine salarié pour mettre le pied à l’étrier

Pour acquérir cette expérience, le plus logique pour beaucoup consiste à commencer comme salarié. C’est généralement la meilleure façon de mettre le pied à l’étrier, de voir des dossiers réels et d’apprendre le métier autrement qu’en théorie.

🚪 Plusieurs portes d’entrée existent :

- Rejoindre une banque de détail (ou la filiale banque en ligne) : BNP Paribas (Hello bank!), Crédit Mutuel-CIC (Fortuneo et Monabanq), Crédit Agricole-LCL (BforBank), Banque Populaire-Caisse d’Épargne, Société Générale (BoursoBank), La Banque Postale, AXA, etc.

- Intégrer une banque privée ou une maison de gestion de fortune : Milleis, Oddo BHF, Neuflize OBC, Indosuez, Banque Transatlantique, CCF, J.P. Morgan, Edmond de Rothschild, Lombard Odier, Pictet, Julius Baer ou d’autres établissements comparables.

- Rejoindre l’un des meilleurs cabinets en gestion de patrimoine : Prosper Conseil, Alpha & K, Finary One, Scala Patrimoine, S’investir Conseil, etc. C’est là que l’on se rapproche le plus du métier dans sa version la plus complète, à condition de bien choisir le cabinet (selon l’image de marque, la culture de l’entreprise, etc.).

L’expérience varie fortement d’un établissement à l’autre, notamment selon son degré d’indépendance capitalistique (c’est-à-dire sa capacité à travailler en architecture ouverte avec de nombreux partenaires) et selon son mode de rémunération (conseil facturé en honoraires ou distribution de placements chargés en commissions).

Note de Louis : Attention aux modèles de marketing de réseau type INOVÉA ou Prodémial. Leur développement commercial repose largement sur le cercle relationnel : on vous pousse à solliciter d’abord vos proches (red flag n°1), puis à entretenir une logique de marketing relationnel en recrutant de nouveaux “conseillers” (red flag n°2). À nos yeux, mieux vaut passer son chemin.

Devenir conseiller en gestion de patrimoine à son compte

🚀 L’autre possibilité consiste à créer directement son propre cabinet. C’est séduisant sur le papier, mais sans expérience de terrain, on peut vite transformer une reconversion enthousiasmante en chemin de croix…

Créer son cabinet suppose d’assumer la conformité, l’administratif, le développement commercial, la relation client, la responsabilité juridique du conseil… et, au départ, on porte souvent tout cela seul (ou à deux).

➡️ Très concrètement, monter son cabinet en gestion de patrimoine implique notamment :

- de satisfaire aux conditions de compétence et d’honorabilité (c’est-à-dire justifier d’un diplôme, d’une formation professionnelle ou d’une expérience professionnelle adaptée, et de la réussite à l’examen obligatoire AMF) ;

- d’adhérer à une, et une seule, association professionnelle : ANACOFI, CNCEF, CNCGP ou La Compagnie des CGP ;

- de souscrire une assurance de responsabilité civile professionnelle ;

- d’obtenir l’immatriculation adéquate à l’ORIAS (Organisme pour le registre unique des intermédiaires en assurance, banque et finance), selon les statuts exercés.

- de mettre en place l’ensemble du parcours réglementaire (conformité) : document d’entrée en relation (DER), questionnaires de connaissance client (personnes physiques et morales), lettre de mission, déclaration d’adéquation, cartographie des risques, etc.

- et de bâtir une stratégie pour se constituer une clientèle, puis les accompagner dans la durée.

Note de Louis : Il existe en outre un vrai biais du survivant dans le secteur… On entend surtout parler des cabinets visibles, bien installés et/ou en forte croissance (comme Prosper Conseil qui compte maintenant 32 salariés, rare cabinet de conseil indépendant en France, créé par Nicolas et Ludovic). Beaucoup moins des petites structures qui peinent à trouver leur modèle, à développer une clientèle récurrente ou à absorber la charge réglementaire.

Peut-on devenir conseiller en gestion de patrimoine sans diplôme ou en reconversion ?

❌ Non, on ne peut pas légalement devenir conseiller en gestion de patrimoine sans diplôme ou certification (sauf dérogations sous réserve de justifier d’une expérience professionnelle suffisante).

➡️ Devenir « conseiller en gestion de patrimoine », ce n’est certes pas un titre réglementé. Mais derrière cette étiquette, on trouve surtout plusieurs casquettes réglementaires qui se superposent selon les besoins des clients et la nature des missions réalisées :

- Le conseiller en investissements financiers (CIF), c’est la casquette centrale d’un cabinet en gestion de patrimoine (et un cabinet peut tout à fait faire son métier avec ce seul statut).

- L’intermédiaire en assurance (IAS), pour distribuer des contrats d’assurance vie, plans d’épargne retraite (PER), contrats de capitalisation, etc.

- L’intermédiaire en opérations de banque et en services de paiement (IOBSP), lorsque le cabinet souhaite proposer ou intermédiariser des solutions de crédit et de financement (crédit immobilier, regroupement de crédits, etc.).

- L’intermédiaire immobilier, via la carte T (et, le cas échéant, la carte G si le cabinet fait aussi de la gestion immobilière) qui dépend de la Chambre de Commerce et d’Industrie (CCI).

- Le prestataire de services d’investissement (PSI) et la société de gestion de portefeuille (SGP), lorsque le cabinet ne se contente plus de conseiller, mais souhaite aussi piloter quotidiennement les portefeuilles des clients et/ou créer ses propres fonds.

- À cela peut s’ajouter la possibilité de délivrer un conseil juridique accessoire (CJA) lié à l’activité patrimoniale.

✅ Mais oui, il est tout à fait possible de devenir conseiller en gestion de patrimoine dans le cadre d’une reconversion. Il faut idéalement suivre une formation adaptée (de niveau bac +5).

À titre personnel, j’ai suivi l’Executive Master Droit et gestion internationale du patrimoine (EMDGIP), un programme de Master 2 co-construit par l’Université Paris Dauphine-PSL et l’Institut JurisCampus.

Note de Louis : Attention toutefois à ne pas sacraliser le diplôme. Il valide une formation, idéalement dispensée par des professionnels qui ont 20 ans de métier, mais il ne confère pas pour autant une véritable maîtrise du métier. Avoir 10/20 à une formation ne prouve ni qu’on sait conseiller un client, ni qu’on saura prendre de bonnes décisions patrimoniales dans la vraie vie.

Quelles formations pour devenir conseiller en gestion de patrimoine ?

Contrairement à ce qu’on peut parfois lire ici ou là, non, devenir conseiller en gestion de patrimoine ne consiste pas juste à dire à un client d’investir dans un ETF MSCI World dans le meilleur PEA du marché… et puis basta.

Le problème de ce métier, c’est que le milieu traîne une mauvaise réputation et que les compétences peuvent varier du tout au tout d’un professionnel à l’autre…

Le droit et les placements : les deux jambes du métier

💼 Pour celles et ceux qui veulent vraiment devenir conseiller en gestion de patrimoine, on observe deux portes d’entrée, empruntées au fil des hasards de la vie :

- Certains viennent d’abord des formations/métiers du droit, puis se forment sérieusement à l’investissement.

- D’autres commencent par l’investissement, puis creusent ensuite les dimensions juridiques.

Peu importe, au fond, la porte d’entrée. L’essentiel est de finir avec les deux jambes du métier : le droit et les placements (financiers et immobiliers). Sans cela, on boite.

Les établissements reconnus pour devenir conseiller en gestion de patrimoine

Pour devenir conseiller en gestion de patrimoine, il est généralement recommandé de suivre une formation solide jusqu’à Bac +5 (que ce soit en formation initiale, en formation continue ou en alternance).

| 🏫 Type d’établissement | 🎓 Exemples |

|---|---|

| Universités publiques | Master Gestion de Patrimoine de l’Université Paris-Dauphine Master Gestion de Patrimoine de l’IAE Paris-Est |

| Grandes écoles privées | MBA Gestion des Patrimoines de l’ESG MSc International Wealth Management de l’ESCP |

| Instituts de formation professionnelle | Expert en Stratégie Patrimoniale de l’AUREP Formation de Conseiller en Gestion de Patrimoine de JurisCampus |

Les instituts de formation professionnelle ont un avantage : ils proposent des parcours plus spécialisés, plus concrets et plus courts que l’université ou les écoles de commerce. C’est une bonne porte d’entrée pour une reconversion, ou pour compléter un premier bagage académique.

Note de Louis : Même avec une excellente formation, on se prend surtout une avalanche de cours sur les régimes matrimoniaux, la transmission, la structuration en société, l’assurance vie, les marchés financiers, l’immobilier, la retraite, etc. C’est utile, bien sûr. Mais tout ce savoir a une valeur limitée sans vraie pratique de terrain. Car entre comprendre un cas dans un polycopié et accompagner un vrai client avec ses contraintes, ses biais, ses objectifs et ses angoisses, il y a un fossé.

Devenir conseiller en gestion de patrimoine : être un juriste

⚖️ Plus on creuse la réalité d’un conseil patrimonial sérieux, plus on se rend compte qu’il s’agit d’abord d’un métier de droit interne français (et de droit international privé). En pratique, les principaux blocs juridiques qu’un conseiller en gestion de patrimoine doit maîtriser sont les suivants :

| Texte | Exemples concrets | À quoi il sert pour un CGP |

|---|---|---|

| Règlements européens | Règlement (UE) 2016/1103 : régimes matrimoniaux à l'international. Règlement (UE) n° 650/2012: successions internationales et certificat successoral européen. Règlements (CE) n° 883/2004 et n° 987/2009 : coordination des systèmes de sécurité sociale en Europe. Règlement (CE) n° 593/2008 (Rome I) : loi applicable aux obligations contractuelles. |

Textes clés pour les situations transfrontalières : ils permettent de déterminer la loi applicable, la juridiction compétente et l’articulation patrimoniale entre plusieurs États. Pour un CGP, c’est décisif dès qu’un client a un lien avec plusieurs pays : mariage binational, expatriation, retour en France, patrimoine immobilier à l’étranger, héritiers dispersés, etc. |

| Conventions internationales | Conventions de La Haye : – loi applicable aux régimes matrimoniaux ; – responsabilité parentale et protection des enfants ; – protection internationale des adultes vulnérables. Conventions fiscales bilatérales : prévention des doubles impositions et règles de résidence fiscale. Conventions de sécurité sociale bilatérales : coordination hors Union européenne dans certains cas. |

Textes de coordination entre États : ils servent à éviter les doubles impositions, résoudre les conflits de résidence et articuler les règles françaises avec les règles étrangères. Chaque convention est unique ! Réseau conventionnel fiscal français = + 100 conventions pour l'imposition des revenus (et, selon les cas, de la fortune), mais seulement 30 en matière de successions et 8 en matière de donations. |

| Code civil | Art. 212 et s. : devoirs et droits respectifs des époux. Art. 215 : protection du logement familial. Art. 720 et s. : ouverture des successions. Art. 912 et s. : réserve héréditaire et quotité disponible. Art. 1387 et s. : régimes matrimoniaux. |

Socle juridique du patrimoine privé : il fixe les règles sur le mariage, la filiation, les donations, les successions, l’indivision, les régimes matrimoniaux et la protection du logement familial. |

| Code de la sécurité sociale | CSG : art. L. 136-6 pour les revenus du patrimoine, art. L. 136-7 pour les produits de placement, et art. L. 136-8 pour les taux. CRDS : ordonnance n° 96-50 du 24 janvier 1996, art. 15, 16 et 19, avec renvoi au CGI, art. 1600-0 G et 1600-0 H. Prélèvement de solidarité : art. 235 ter du CGI, en lien explicite avec les revenus visés aux art. L. 136-6 et L. 136-7 du Code de la sécurité sociale. |

Texte central pour les prélèvements sociaux |

| Code général des impôts (CGI) | Art. 4 A et 4 B : champ d’imposition et domicile fiscal en France. Art. 150 U : plus-values immobilières des particuliers. Art. 750 ter : territorialité des droits de mutation à titre gratuit. Art. 964 à 983 : impôt sur la fortune immobilière (IFI). |

Texte central de la fiscalité française : il regroupe les règles applicables à la plupart des impôts, taxes et droits (impôt sur le revenu, impôt sur les sociétés, TVA, plus-values, donations-successions, IFI, etc.). Il doit être complété par le Livre des procédures fiscales (règles de procédure), et par la doctrine administrative (BOFiP). |

Il y a aussi le Code monétaire et financier, le Code des assurances, le Code du travail, le Code de la construction et de l’habitation, etc.

Note de Louis : Si l’on veut devenir conseiller en gestion de patrimoine (CGP), il faut réellement mettre les mains dans le droit. Mieux vaut donc ne pas y être allergique. Dans les cabinets, les sujets juridiques les plus techniques sont traités par les ingénieurs patrimoniaux (autrement dit des CGP davantage spécialisés en droit).

Devenir conseiller en gestion de patrimoine : être un investisseur

Dans la plupart des formations classiques, la répartition des cours est très déséquilibrée (environ 75 % de cours de droit et 25 % de cours sur les investissements).

Alors, pour se lancer un peu des fleurs : si vous lisez les articles d’Avenue des Investisseurs (ADI) et de Prosper Conseil depuis un moment, vous êtes probablement déjà bien plus au clair que la moyenne sur la question des investissements :

- 1️⃣ Le choix de l’enveloppe (le cadre juridique) comme les meilleures assurances vie, les meilleurs plans d’épargne retraite (PER), les meilleurs plans d’épargne en actions (PEA), les meilleurs comptes-titres ordinaires (CTO), etc.

- 2️⃣ Le choix de l’intermédiaire (le courtier ou l’assureur) comme Linxea, Assurancevie.com, Corum, Saxo Banque, Fortuneo, etc.

- 3️⃣ Le choix des placements (ce qui crée la performance) comme les actions à fort dividende, les trackers (ETF), les fonds clean share, les meilleurs fonds euros, les SCPI, OPCI, SCI, le private equity (capital-investissement), l’or ou le bitcoin, et d’autres.

Mais intéressons-nous ici à l’approche plus traditionnelle enseignée dans les formations de CGP.

Note de Louis : Pour devenir conseiller en gestion de patrimoine (CGP), il faut aussi croiser ses convictions d’investisseur avec d’autres approches, d’autres méthodes et d’autres cadres d’analyse (ex. comment raisonnent les autres professionnels du marché).

La méthode classique des institutionnels

🌍 Dans ces cursus, on vous enseigne généralement les fondements de la gestion active à travers une approche dite « Top-Down » (de haut en bas).

- On part de la vision la plus large (la météo économique globale) pour redescendre progressivement vers le choix des classes d’actifs, puis des zones géographiques, et enfin des secteurs.

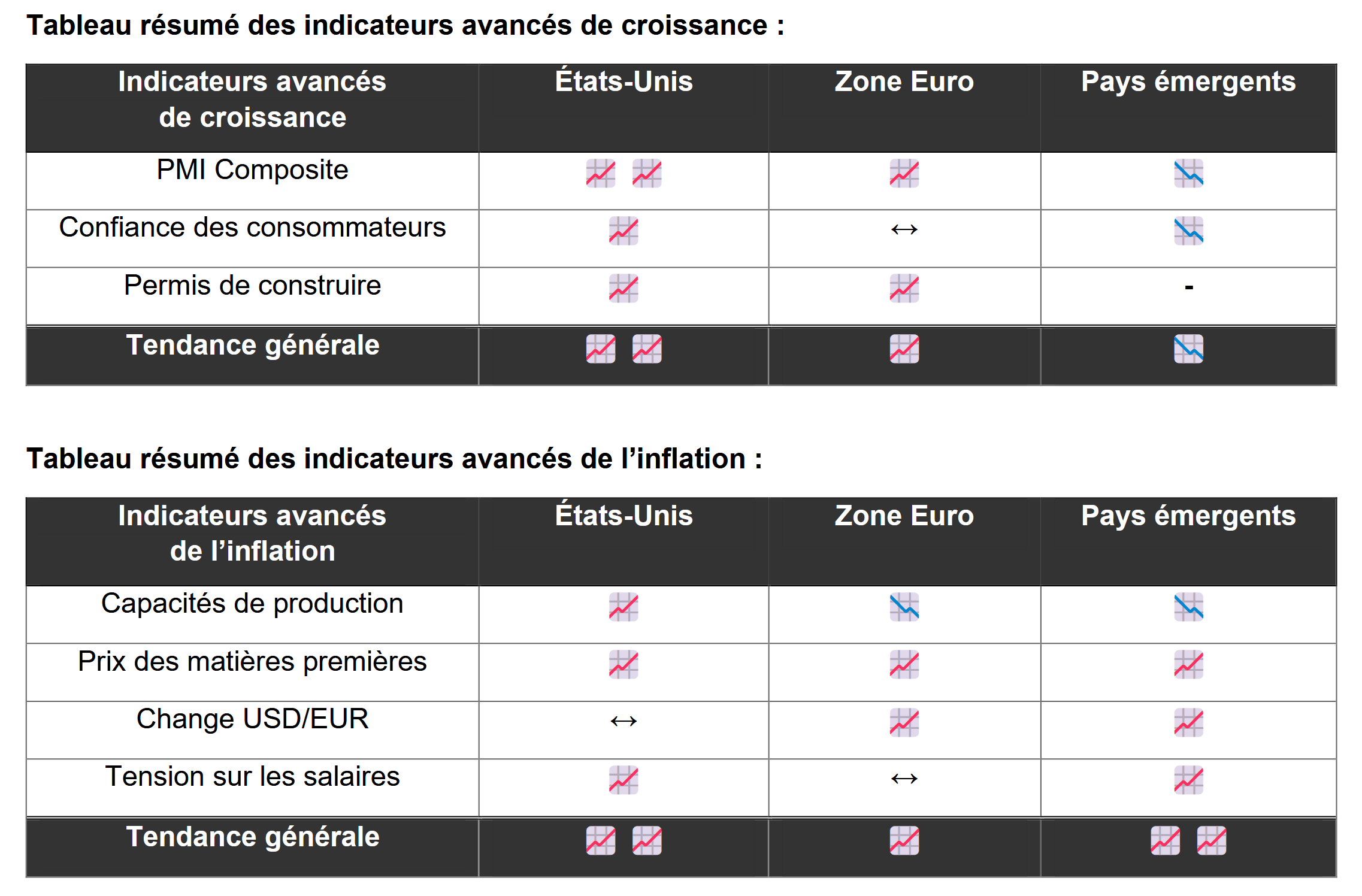

- On y apprend à décortiquer le contexte macroéconomique : cycle de croissance, inflation, politique monétaire, niveau des taux, indicateurs avancés, environnement géopolitique, etc.

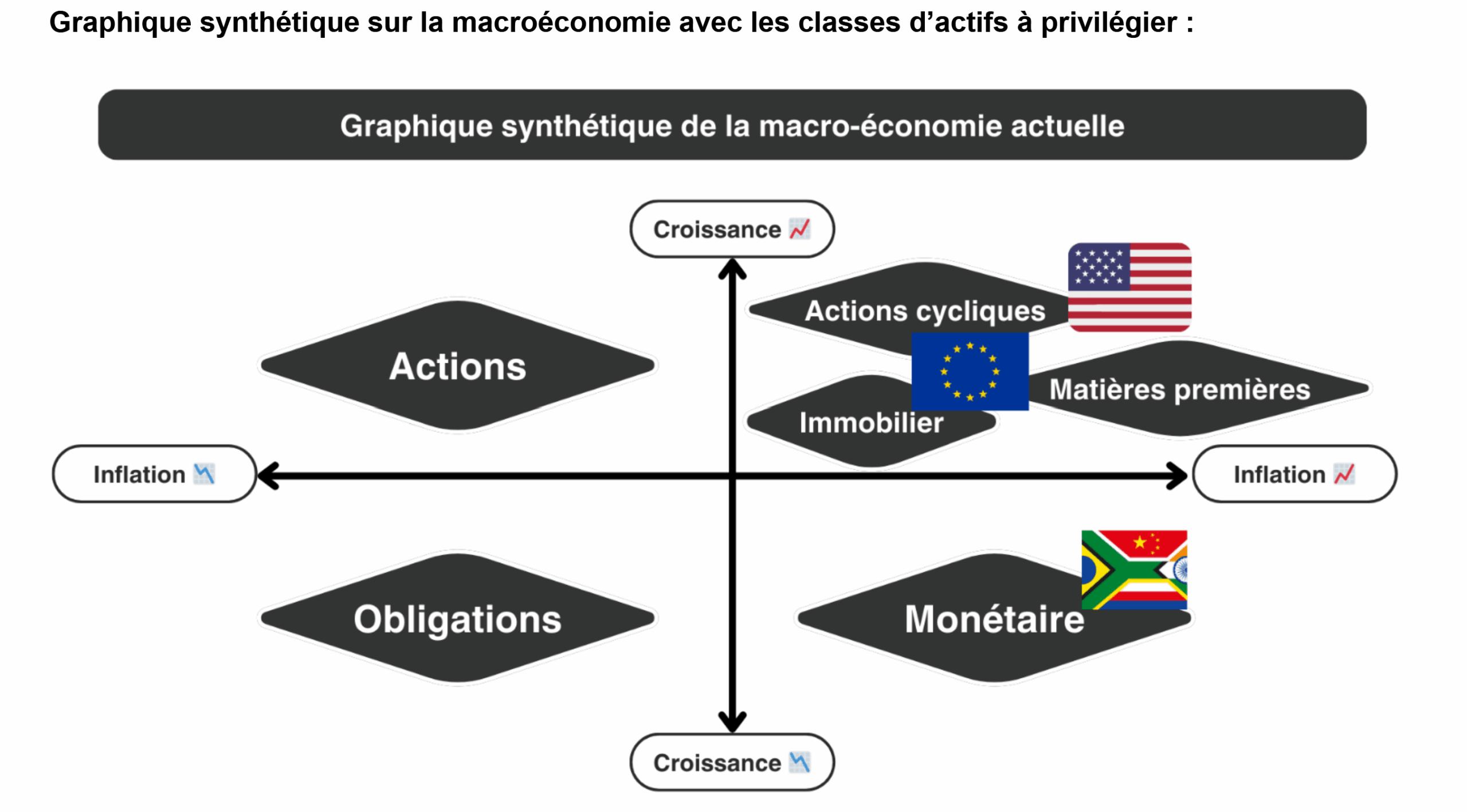

➡️ L’idée est ensuite de relier cette lecture macro aux différentes familles d’investissement : actions, obligations, monétaire, immobilier coté, parfois matières premières.

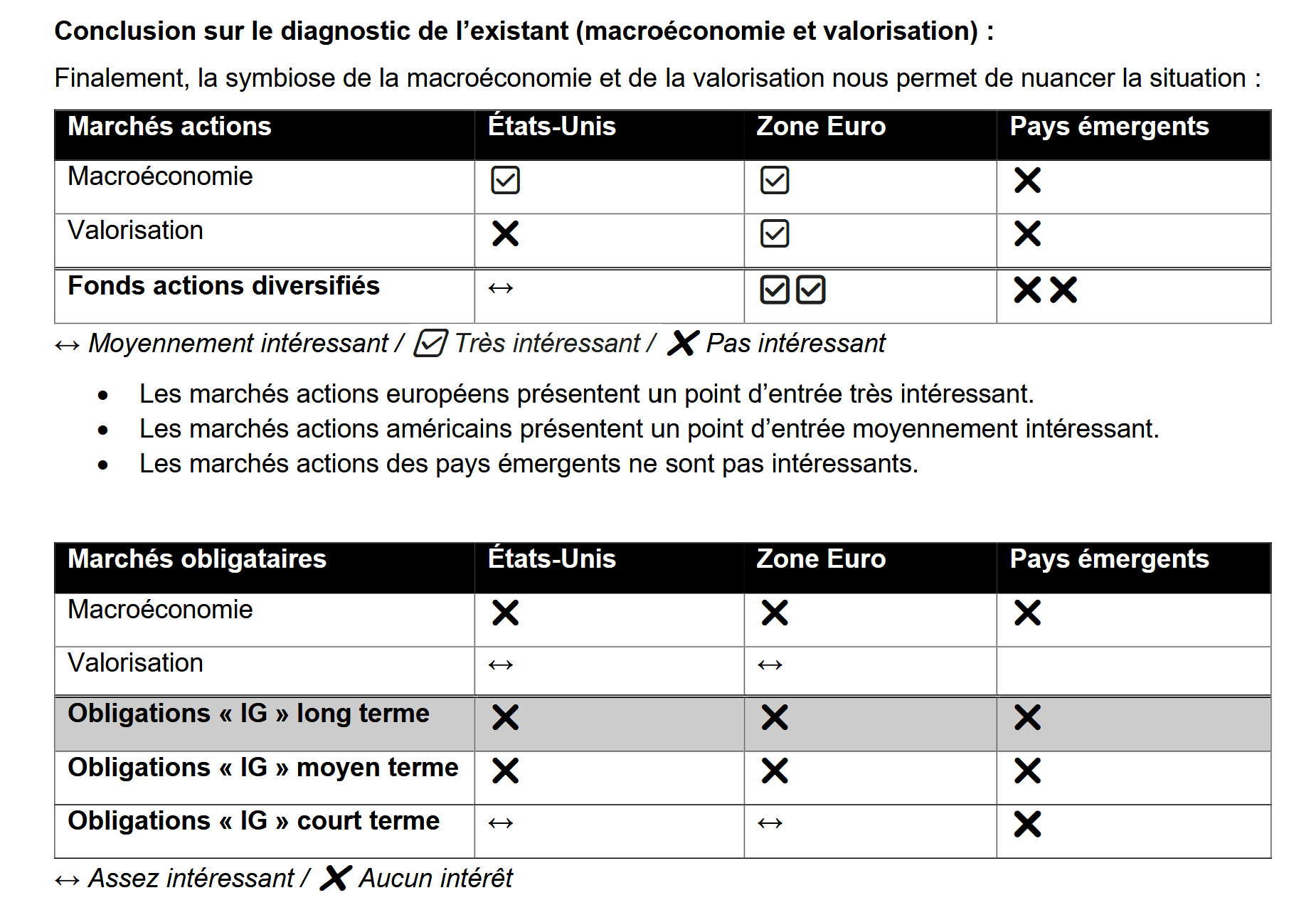

Puis vient l’analyse de la valorisation des marchés, aussi bien obligataires qu’actions : niveau actuel des taux, spreads de crédit aux États-Unis et en zone euro, valorisation des actions via le PER (Price Earning Ratio, ratio cours/bénéfices), calcul des primes de risque, etc.

➡️ Enfin, à partir de cette double lecture (macroéconomie d’un côté, valorisation des marchés de l’autre), on cherche à surpondérer ou sous-pondérer telle ou telle poche du portefeuille (allocation tactique d’actifs) pour tenter de tirer parti du cycle à court/moyen terme :

Évidemment, cette grille de lecture ne vaut qu’à condition d’être mise en œuvre en stricte cohérence avec le profil de risque, l’horizon de placement et les objectifs du client.

Conclusion : intéressant à comprendre, risqué à appliquer

⚠️ On est ici dans une logique de market timing, ou au minimum d’ajustements fréquents selon l’actualité. Ce n’est pas l’ADN d’ADI. On préfère une allocation simple, cohérente et robuste en tout temps, tenue dans la durée, plutôt que de courir derrière les humeurs du marché.

Cela ne veut pas dire que cette approche est inutile. Elle mérite d’être connue, ne serait-ce que pour comprendre comment raisonnent beaucoup de gérants, banques privées et cabinets traditionnels. Mais de là à en faire une boussole d’investissement, il y a un pas que l’on ne franchit pas (sans boule de cristal, ce type de mécanique peut vite virer à l’usine à gaz…).

Quel salaire peut-on espérer en gestion de patrimoine ?

Le métier de conseiller en gestion de patrimoine attire, mais entre la promesse vendue sur LinkedIn et la réalité du terrain, il y a parfois un monde.

💰 En pratique, la rémunération d’un conseiller en gestion de patrimoine varie énormément selon quatre grands critères :

- Son statut (salarié ou indépendant).

- Son mode de rémunération (honoraires, rétrocommissions, ou les deux).

- Son niveau d’expérience.

- Et bien sûr son environnement de travail (typologie de clientèle, moyens mis à disposition, culture de rémunération, etc.)

On ne gagne pas sa vie de la même manière en banque privée, dans un cabinet de gestion de patrimoine classique, ou à son compte en tant qu’associé/actionnaire (en prenant aussi en compte la potentielle revente de ses parts/actions in fine).

➡️ Pour donner un ordre de grandeur, toutes rémunérations confondues :

- Un conseiller en gestion de patrimoine salarié débutant tourne autour de 40 000 € brut par an. Mais il faut tout de suite nuancer : la rémunération peut varier fortement selon la structure. Entre un CGP au LCL, un conseiller en cabinet rémunéré via rétrocommissions, un cabinet rémunéré aux honoraires, ou encore un poste dans le single family office d’une grande famille, les écarts peuvent être considérables.

- Ensuite, avec l’expérience, un portefeuille clients plus développé et parfois une part variable plus généreuse, on peut tendre vers 80 000 € brut par an.

Note de Louis : La rémunération (fixe, variable, épargne salariale) ne fait pas tout. Il faut aussi la mettre en perspective avec le volume horaire réel, l’intensité de travail et le cadre global : qualité du management, ambiance, locaux, localisation, télétravail, autonomie, etc.

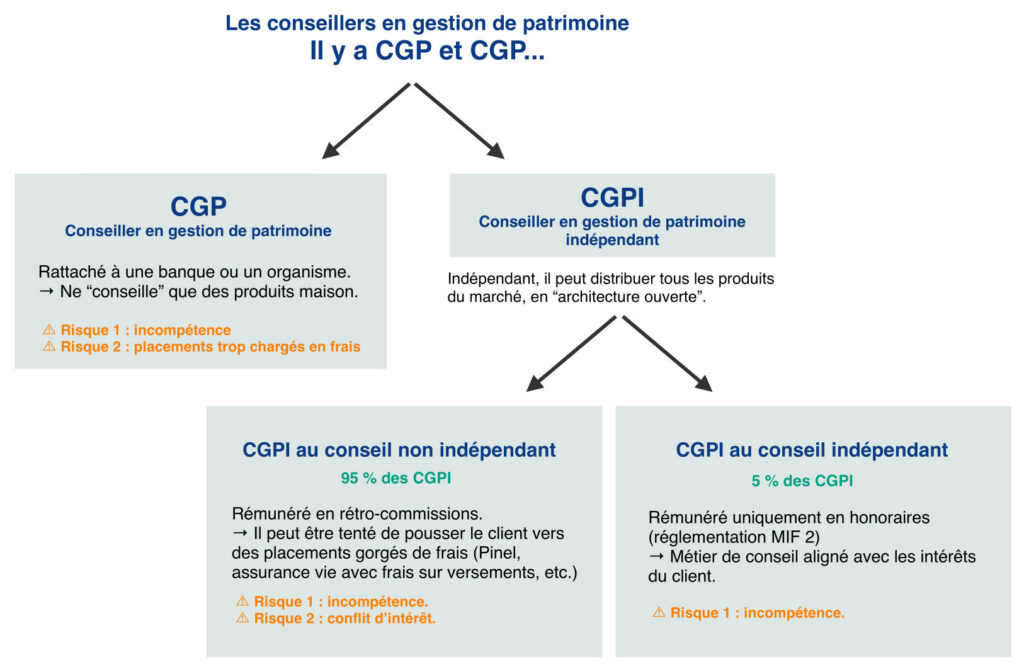

Devenir CGPI et choisir son mode de rémunération (honoraires et/ou rétrocommissions)

La question n’est pas seulement “dans quel cabinet vais-je travailler ?” ou “quels placements vais-je proposer ?”, mais aussi : comment vais-je être rémunéré ?

Et cette question est loin d’être secondaire. En réalité, elle dit beaucoup du métier que l’on veut exercer, de la relation que l’on veut bâtir avec ses clients, et du degré réel d’indépendance que l’on revendique.

Honoraires ou rétrocommissions : deux logiques très différentes

⚙️ Dans la profession, la réglementation européenne MIF 2 impose désormais une distinction stricte entre deux modalités de conseil en investissement :

- Le conseil qualifié de « non indépendant » : le cabinet est autorisé à percevoir et à conserver les rétrocommissions (les commissions de distribution versées par les sociétés de gestion ou les assureurs partenaires), à condition que cela améliore la qualité du service rendu au client.

- Le conseil qualifié d’« indépendant » : le cabinet a l’interdiction légale de conserver la moindre rémunération provenant d’un tiers. Il se rémunère donc exclusivement via des honoraires de conseil (payés directement par le client de manière transparente) ou reverse l’intégralité des commissions perçues sur le compte du client.

➡️ En pratique, ils ne produisent pas du tout les mêmes comportements.

Avec des honoraires, le client paie explicitement pour une analyse, une stratégie patrimoniale, des recommandations et un accompagnement. Le conseiller est rémunéré pour son travail intellectuel, comme peut l’être un avocat, un expert-comptable ou un médecin libéral pour sa consultation. Le message est clair : on paie pour du conseil.

Avec les rétrocommissions, le client a l’impression que le conseil est gratuit. Mais on connaît la chanson : en finance, la gratuité est une illusion (there ain’t no such thing as a free lunch). Le conseiller est en réalité rémunéré par les frais intégrés aux produits et/ou par la commission versée au moment de la souscription. Autrement dit, ce n’est pas parce que le client ne sort pas sa carte bancaire au rendez-vous qu’il ne paie rien.

Le vrai sujet : les potentiels conflits d’intérêts

⚠️ C’est ici que le sujet devient central. Car lorsqu’un conseiller est payé par commission, il peut être tenté (consciemment ou non) de privilégier les solutions qui rémunèrent le mieux, plutôt que celles qui servent le mieux l’intérêt du client.

On ne dit pas que tous les conseillers commissionnés travaillent mal. Ce serait caricatural. Mais il faut appeler un chat un chat : le mode de rémunération influence mécaniquement le conseil.

Un conseiller payé en rétrocommissions peut être poussé à :

- proposer des placements plus chargés en frais ;

- multiplier les couches d’intermédiation ;

- ou éviter les solutions sobres et efficaces… simplement parce qu’elles ne le rémunèrent pas, notamment les ETF et les fonds clean share.

C’est là qu’on voit la frontière entre le conseil et la vente.

Note de Louis : Beaucoup de nouveaux entrants dans le métier idéalisent la profession. Ils s’imaginent aider les gens, construire des stratégies patrimoniales, accompagner sur le long terme. Mais sur le terrain, certains découvrent vite que leur rôle consiste surtout à vendre des assurances vie très chargées en frais, des produits structurés et des SCPI.

En pratique : ce qu’un futur conseiller doit regarder avant de rejoindre un cabinet

🔎 Avant de signer dans un cabinet ou un réseau, il faut poser des questions très concrètes :

- Le cabinet travaille-t-il en architecture ouverte (vraiment, sans être limité à un cercle de partenaires) ou avec une liste de partenaires ? Puis-je recommander n’importe quel placement ?

- Comment le cabinet est-il rémunéré (honoraires et/ou rétrocommissions) ?

- Comment les frais sont-ils expliqués aux clients ?

Ces questions permettent de bien distinguer les pratiques internes.

Faut-il se lancer et devenir conseiller en gestion de patrimoine ? Notre avis

👨⚕️ Pour bien comprendre le métier, on peut faire un parallèle parlant avec la médecine. Le conseiller en gestion de patrimoine, c’est un peu le médecin généraliste du patrimoine : il pose un diagnostic global, identifie les priorités, propose une feuille de route et oriente, si besoin, vers des spécialistes.

Ces spécialistes, ce sont notamment :

- le notaire, pour les sujets civils, successoraux et patrimoniaux ;

- l’avocat, pour les questions juridiques plus pointues ;

- l’expert-comptable, pour les problématiques comptables, sociales ou liées à l’entreprise.

Le rôle du conseiller en gestion de patrimoine n’est donc pas de tout faire à leur place, mais de coordonner les sujets, de relier les points et d’aider le client à prendre les bonnes décisions au bon moment. En somme, il agit comme un chef d’orchestre plus que comme un soliste.

Ce n’est d’ailleurs pas un hasard si la comparaison fonctionne bien : ni la médecine, ni le droit, ni la finance ne sont des sciences exactes. Ce sont des disciplines complexes, humaines et imparfaites, où deux professionnels peuvent partager le même diplôme sur le papier tout en ayant, dans la pratique, des niveaux de connaissances, de rigueur et de discernement très différents.

Et pour répondre à la question, puis conclure : si vous êtes arrivé au bout de cet article, ce n’est probablement pas par hasard. C’est sans doute que vous avez déjà une motivation solide pour devenir conseiller en gestion de patrimoine !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

2 commentaires sur “Devenir conseiller en gestion de patrimoine : études, salaire, débouchés et réalités du métier”

Merci pour cet article fort intéressant, j’en suis persuadé, pour les fidèles d’Avenuedesinvestisseurs !

Il me semble que l’essentiel lorsque l’on ambitionne de devenir CGP(I) à son compte, c’est d’avoir un réseau de potentiels clients pré-existant (ou du moins un canal d’acquisition, par exemple des amis experts-comptables ou autre qui pourront réorienter leurs clients, etc.).

Qu’en pensez-vous ?

Bonjour,

Effectivement, la vraie difficulté n’est pas seulement d’être compétent, mais aussi de parvenir à trouver ses clients.

D’autant plus que les frontières entre professions se chevauchent de plus en plus : notaires, experts-comptables, avocats d’affaires, etc., montent eux aussi en compétence sur les sujets d’investissement et de stratégie patrimoniale. Il ne suffit donc pas d’être bon, il faut aussi avoir un positionnement clair, un réseau solide et une vraie capacité à inspirer confiance dans la durée.