Après un teasing haletant ces derniers mois, Louve Invest sort enfin son assurance vie Louve Infinity (voir l’offre ici) ! Vous nous connaissez, en tant qu’épargnants avisés et exigeants, nous avons étudié le contrat à la loupe. Voici donc notre avis sur Louve Infinity : des frais au plus bas (0,39 % voire 0,35 % par an, record battu !), un fonds euro très performant (rendement de 4,10 % en 2025), un choix d’unités de compte restreint mais de grande qualité (notamment des ETF actions et des SCPI rares en assurance vie)… et quelques subtilités à connaître pour bien profiter de cette assurance vie.

➡️ Je considère que c’est une très bonne assurance vie qui va me permettre d’épargner à moindres frais, donc j’ai ouvert le contrat et investi personnellement 5 000 €, je vous montre le process d’ouverture concrètement avec des captures d’écran.

Nous vous détaillons tout dans notre article (j’ai bien épluché le contrat avant d’investir !), ainsi vous aurez notre avis complet sur Louve Infinity, assurance vie conçue par Louve Invest et assurée par Corum Life.

Note de Nicolas : Louve Invest baisse les frais de gestion annuels de 0,39 % à 0,35 % pour les premiers épargnants qui souscriront (offre ici).

SOMMAIRE

- Notre avis Louve Infinity : synthèse

- L’ouverture en ligne : j’ai investi 5 000 € sur Louve Infinity

- Notre avis sur le fonds euro Corum EuroLife : top mais avec contrainte

- Les unités de compte sur Louve Infinity : une liste courte mais efficace

- Les frais au plus bas : record battu !

- Notre avis sur les 2 modes de gestion de Louve Infinity

- Conclusion : comment profiter au mieux de Louve Infinity ?

Notre avis Louve Infinity : synthèse

À notre avis Louve Infinity va challenger les meilleures assurances vie grâce à ses frais record, son excellent fonds euros et ses unités de compte bien choisies. C’est pourquoi nous comparons Louve Infinity à Linxea Spirit 2 et Lucya Cardif dans notre tableau synthèse :

| Contrat d'assurance-vie | Louve Infinity | Linxea Spirit 2 | Lucya Cardif | Assurance vie lambda (pour comparaison) |

|---|---|---|---|---|

| Assureur | CORUM Life |

CRÉDIT AGRICOLE Spirica |

BNP Paribas Cardif |

X |

| Frais sur versement | 0 % | 0 % | 0 % | 3 % |

| Ticket d'entrée (Minimum à verser à l’ouverture, versements libres ensuite) | 🔴 5 000 € | 500 € | 500 € | 200 € |

| Fonds euros | Corum EuroLife (garanti à 100 %) Contrainte : on ne peut pas épargner plus de 10 % sur le fonds euro, le reste doit être investi en UC (ETF monétaire possible) |

- Fonds Euro Objectif Climat (garanti à 98 %) - Fonds euro Nouvelle Génération (garanti à 98 %) |

- Fonds Euro Général (garanti à 100 %) - Fonds Euro Private Strategies (garanti à 97 % et nécessite d'investir le double en unités de compte) |

X |

| Performance fonds euros 2025 (nette de frais de gestion) |

🟢 4,10 % | - Objectif Climat : 3,26 % - Fonds euro NG : 3,08 % |

- Fonds Euro Général : 2,75 % (et jusqu'à +1,10 % de bonus en 2025 et 2026 donc proche de 4 %) - Fonds Euro Private Strategies : 2,75 % |

2 % |

| Nombre d'unités de compte (UC) | 20 UC Dont 8 ETF et 7 SCPI |

745 UC Dont 78 trackers (ETF) et 31 SCPI et 137 titres vifs |

2300 UC Dont 50 ETF et 20 SCPI / SCI / OPCI et 1000 titres vifs |

50 UC (sans SCPI ni ETF) |

| Performance moyenne immobilier (SCPI, SCI, OPCI) en assurance vie |

🟢 6,10 % (loyers SCPI reversés à 100 % et bruts de fiscalité étrangère) Contrainte : on ne peut pas épargner plus de 55 % sur les SCPI |

5,70 % (loyers SCPI reversés à 100 %) | 5,70 % (loyers SCPI reversés à 100 %) | Pas de fonds immobiliers |

| Frais de gestion en unité de compte |

🟢 0,39 % (voire 0,35 % pour les premiers souscripteurs) | 0,50 % | 0,50 % | 1 % |

| Frais d'arbitrage | 0 % | 0 % | 0 % | 0,50 % |

| Modes de gestion | Gestion libre ou gestion pilotée |

Gestion libre et/ou gestion pilotée |

Gestion libre et/ou gestion pilotée (possibilité de combiner les 2) |

Gestion libre |

| On aime particulièrement | - fonds euro très performant - frais de gestion UC ultra bas - SCPI qui reversent les loyers bruts de fiscalité étrangère |

- Possibilité de combiner gestion libre et gestion pilotée - Fonds euro NG taillé pour le long terme - immobilier SCPI avec 100 % des loyers - Frais de gestion sur UC très bas - Trackers, titres vifs, ISR (investissement socialement responsable) |

- Le bonus sur fonds euro - Grand choix de trackers - Frais de gestion sur UC très bas - Possibilité de combiner gestion libre et gestion pilotée |

|

| Classement comparatif | Louve Infinity est l'assurance vie idéale pour épargner en ETF à moindres frais et pour des SCPI avec loyers versés bruts de fiscalité étrangère |

Linxea Spirit 2 est la meilleure assurance vie "tout-terrain" selon nous |

Lucya Cardif est une excellente assurance vie pour investir en fonds euros, trackers (ETF), ou titres vifs |

|

| ➡️ Souscrivez en ligne à Louve Infinity (Offre 0,35 % de frais à vie pour les premiers souscripteurs) | ➡️ Souscrivez en ligne à LINXEA Spirit 2. Jusqu'à 50 € de prime ! | ➡️ Souscrivez en ligne à LUCYA Cardif : jusqu'à 150 € de prime ! |

Avis de Nicolas : un sérieux rival pour nos contrats favoris ! J’ai personnellement ouvert cette assurance vie (screenshots plus loin pour détailler concrètement), car Louve Infinity propose des frais encore plus bas (jusqu’à 0,35 % par an au lieu de 0,50 % ailleurs, donc 30 % de frais en moins, cela fait une grosse différence sur des années d’investissement !), tout en ayant une belle gamme d’ETF pour investir sur le marché actions (ETF World et S&P 500 notamment) et des SCPI que l’on ne trouve pas sur Linxea Spirit 2 ni sur Lucya Cardif. Bref, c’est à notre avis une excellente assurance vie pour les épargnants qui peuvent placer les 5 000 € demandés à l’ouverture. Un bémol toutefois : le fonds euro est excellent mais on ne peut pas y placer plus de 10 % du capital sur le contrat, alors si besoin de sécuriser le capital il faut utiliser l’ETF monétaire à la place.

🧐 Louve Infinity : une coopération entre Louve Invest et Corum Life

Il est important de bien comprendre l’environnement de l’assurance vie, qui fait quoi, et si tout est “carré” avant d’investir. Pour rappel, notre article : fonctionnement de l’assurance vie.

➡️ Louve Infinity est le nom du contrat d’assurance vie. Et c’est Optima Capital (plus connu sous la marque Louve Invest) qui agit en tant que courtier d’assurances, pour distribuer ce contrat Louve Infinity assuré par Corum Life.

🔎 Au niveau réglementation, c’est propre : Optima Capital est immatriculé à l’ORIAS en tant que courtier d’assurance (COA) sous le numéro 21000042. Et Corum Life est une compagnie d’assurance au capital social de 20 M€ immatriculée au RCS PARIS sous le numéro 852 264 332, régie par le code des assurances.

💡 En pratique, nous épargnants, n’allons communiquer qu’avec le courtier Louve Invest. C’est lui qui a conçu ce contrat d’assurance vie avec l’assureur et c’est lui qui fait office d’intermédiaire / service client. Mais nos fonds investis seront chez l’assureur Corum Life. Pour en savoir plus, nous avons déjà donné notre avis sur ces 2 acteurs de l’épargne que nous connaissons bien : avis Louve Invest et avis Corum.

✅ Avantages de Louve Infinity

À notre avis Louve Infinity est une bonne assurance vie pour plusieurs raisons :

- Les frais au plus bas : seulement 0,39 % (voire 0,35 % pour les premiers souscripteurs) de frais de gestion annuels, c’est du jamais vu !

- Des unités de compte (UC) efficaces : Louve Invest s’est montré pragmatique, avec une gamme d’UC étroite mais bien pensée, en particulier avec un très bon choix d’ETF et de SCPI.

- Les loyers des SCPI sont versés bruts de fiscalité étrangère. C’est inédit à notre connaissance et cela booste le rendement obtenu.

- Un excellent fonds euro : un rendement record en 2025 à 4,10 %.

- Une expérience utilisateur impeccable : l’interface est claire et intuitive. Louve Invest nous y avait habitué, on n’est pas surpris (on les connait depuis des années en tant que courtier SCPI).

- Il est possible de mettre en place des versements programmés (au moins 100 € par mois), pour les épargnants qui souhaitent automatiser leur épargne.

- Contrat individuel : il ne peut pas être modifié sans l’accord du client. Donc pas de risque de mauvaise surprise : niveau des frais, offre d’unités de compte,…tout est sanctuarisé. Alors que pour le contrat collectif (plus courant), c’est le courtier (intermédiaire entre le client et l’assureur) qui décide en tant que représentant des clients.

🤔 Des défauts à avoir en tête ?

Rien de rédhibitoire, les avantages l’emportent, mais il faut avoir en tête ces quelques petits défauts bien compensés :

- Ticket d’entrée élevé : 5 000 €. Mais ensuite les versements sont libres, quand on veut sans obligation. Et si on continue d’épargner dessus, le minimum pour un versement complémentaire est de seulement 100 €.

- Louve Invest débute dans le milieu de l’assurance vie. Mais la société a déjà 5 ans d’existence (2021) et nous a déjà épaté sur le sujet des SCPI (parmi les meilleurs courtiers SCPI : notre avis Louve Invest) donc nous avons un a priori positif. Par ailleurs, Corum Life est un petit assureur, mais un mal pour un bien : si faillite il y a un jour (événement rarissime en France), l’État pourra alors facilement intervenir pour rembourser les épargnants (garantie de 70 000 € par client par assureur).

- Contraintes d’investissement : le fonds euro ne peut pas peser plus de 10 % du contrat. Et les SCPI ne peuvent pas peser plus de 55 % du contrat. Mais si besoin, l’ETF monétaire permet de compléter le fonds euro avec la même fonction sécuritaire. Par exemple, on peut placer 10 % fonds euro + 55 % SCPI + 35 % ETF actions ou monétaire.

L’ouverture en ligne : j’ai investi 5 000 € sur Louve Infinity

Pour illustrer mon avis sur Louve Infinity, voici du concret : j’ai décidé d’investir 5 000 € sur Louve Infinity (comme expliqué plus haut, je considère que c’est une excellente assurance vie pour bien épargner à moindres frais) et je vous présente l’ouverture en ligne. C’est dans l’ADN de Louve Invest, l’ouverture se fait très facilement et 100 % en ligne.

➡️ J’ai ouvert personnellement en 30 minutes, j’ai pris le temps de vous faire des captures d’écran pour vous présenter les étapes essentielles :

1️⃣ D’abord, une étape réglementaire : la connaissance client (KYC : Know Your Customer). Ici, Louve Invest nous demande quel est notre projet et doit cerner notre profil client.

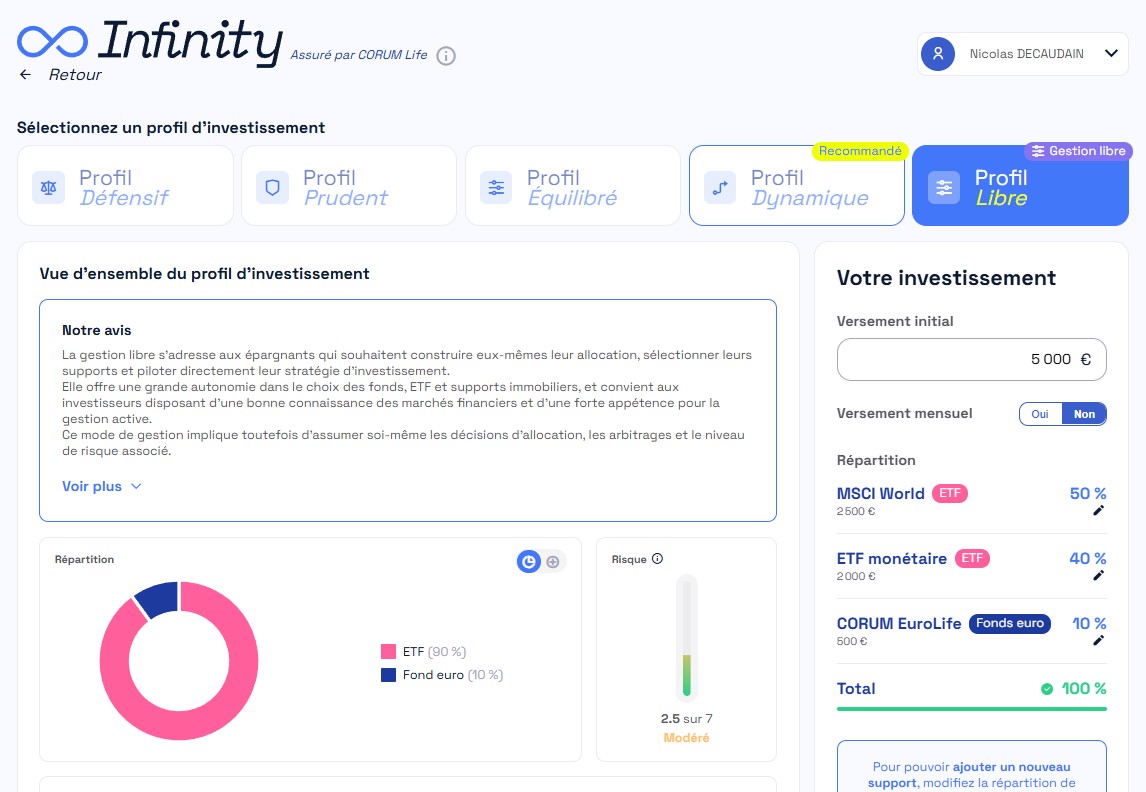

2️⃣ Après avoir répondu au questionnaire client, j’ai obtenu une recommandation de profil personnalisée : Louve Infinity me recommande le profil dynamique.

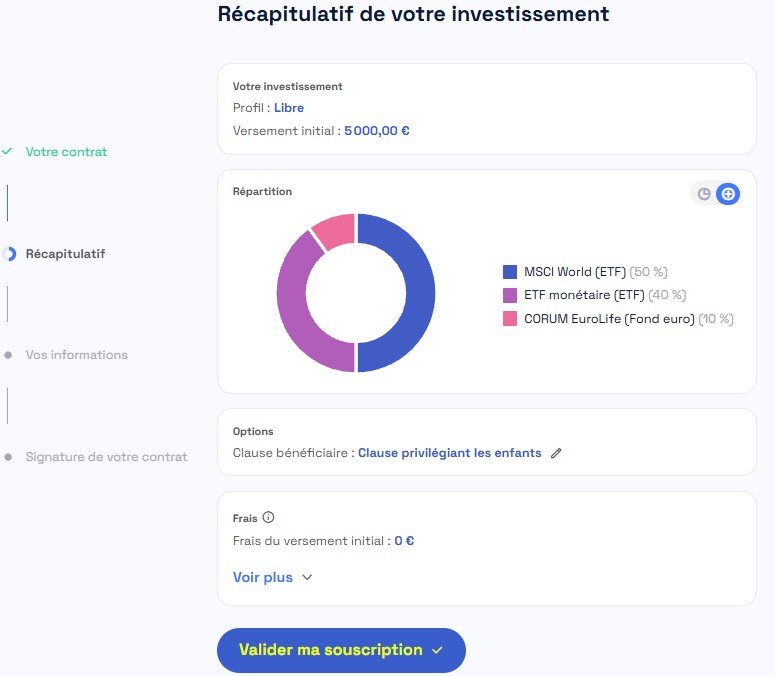

Mais je suis autonome, je préfère opter pour la gestion libre et choisir moi-même mes investissements. Dans la capture d’écran ci-dessous, j’investis 5 000 € et sans versement mensuel ultérieur. Et vous voyez que j’ai choisi ma propre allocation patrimoniale : 50 % ETF MSCI World + 10 % fonds euro (le max possible) + 40 % ETF monétaire.

💡 Finalement cela correspond à un profil équilibré de type 50 % sécurisé (fonds euro et monétaire) / 50 % risqué (ETF World). J’ai déjà beaucoup de SCPI par ailleurs donc j’ai évité d’investir encore dessus. Et j’arbitrerai mon ETF monétaire vers l’ETF World plus tard en cas d’opportunité de marché (je garde toujours des “cartouches” de côté en cas de krach).

Avis de Nicolas : étape essentielle car on décide ici dans quoi on investit ! Je précise que ce n’est que mon exemple pour illustrer, bien sûr chacun doit faire comme il le souhaite selon sa propre situation ! Vous pouvez par exemple suivre le profil d’investissement proposé par Louve Infinity en gestion pilotée, si vous n’êtes pas à l’aise en gestion libre. Dans la suite de l’article, je détaille le fonds euro et le choix des unités de compte.

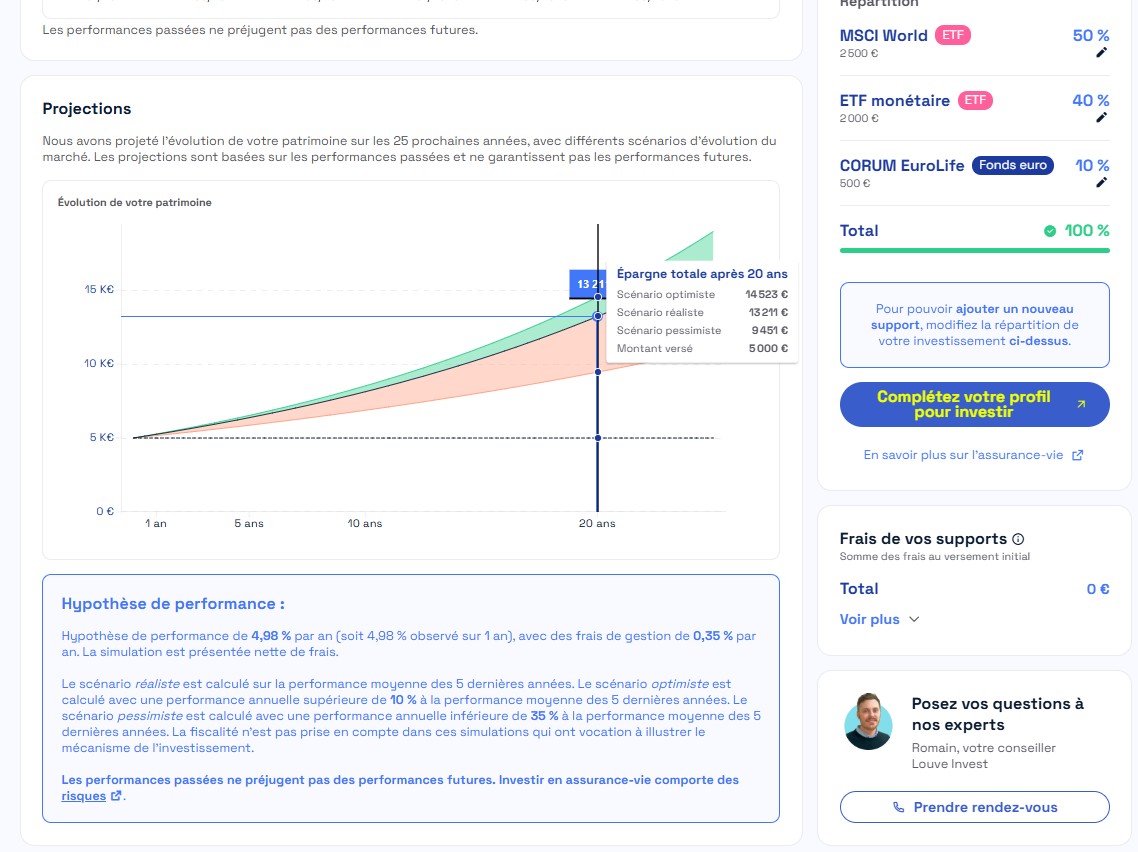

3️⃣ Louve Infinity montre une projection de mon investissement. Avec mon allocation et mes 5 000 € investis, je peux espérer 13 211 € dans 20 ans. Avec une allocation plus offensive (100 % ETF World par exemple) ma projection dépasserait les 20 000 €.

💡 C’est intéressant de voir également sur le graphique les scénarios optimistes et pessimistes, pour prendre conscience du niveau de risque de l’allocation choisie. Bon point, je n’avais jamais vu cela dans un process de souscription d’assurance vie (et j’en ai déjà ouvert une dizaine) !

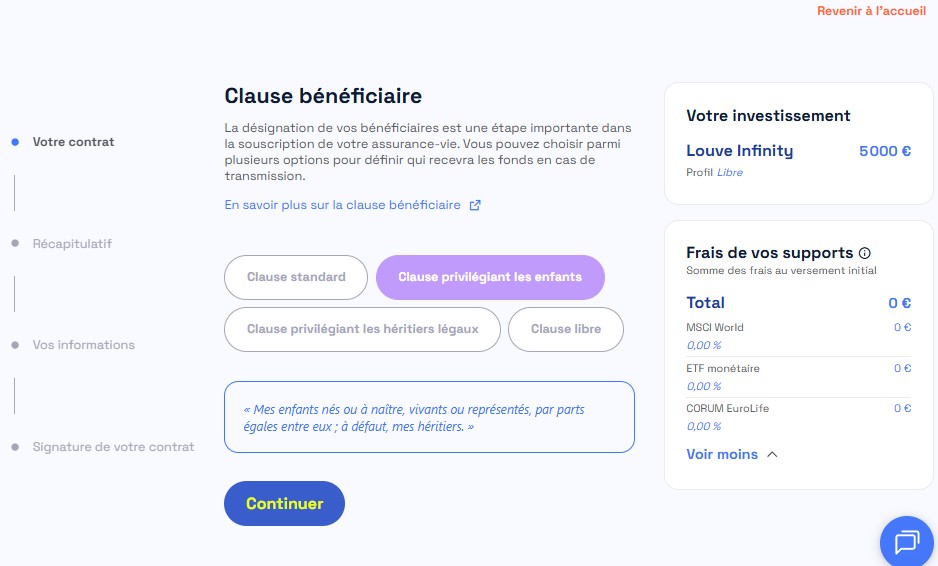

4️⃣ Ensuite, nouvelle étape réglementaire : la clause bénéficiaire. En effet, l’assurance vie permet d’investir pour soi, mais aussi de transmettre en cas de décès avec un régime de faveur (152 500 € transmis par bénéficiaire sans imposition).

Ici, vous voyez que je privilégie la transmission à mes enfants en cas de décès (et si besoin, je pourrai changer de clause bénéficiaire plus tard) :

5️⃣ Puis, on a le récapitulatif de l’investissement. Je vérifie que tout est conforme, je valide ma souscription et je fournis les pièces demandées (carte d’identité, justificatif de domicile, RIB, et relevé de compte prouvant que je peux verser 5 000 €).

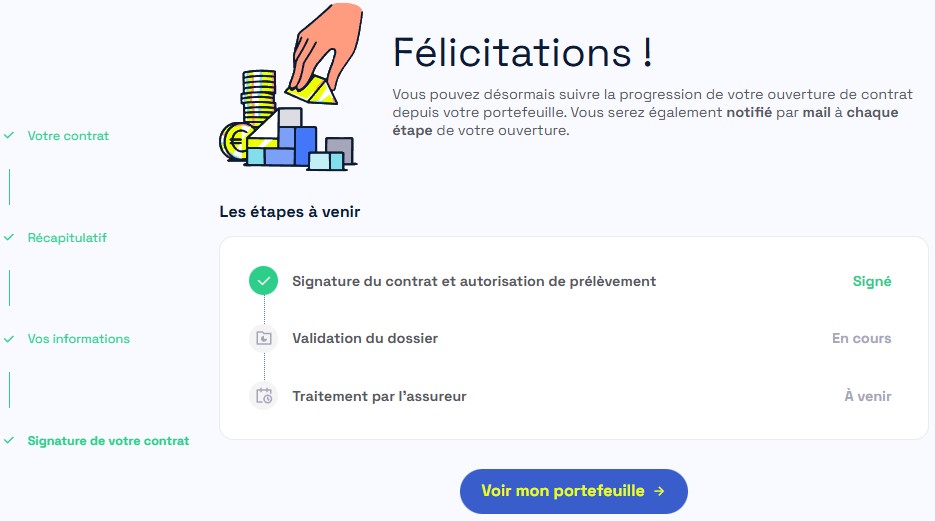

6️⃣ Enfin, j’ai signé en ligne mon contrat et obtenu confirmation sur mon espace client :

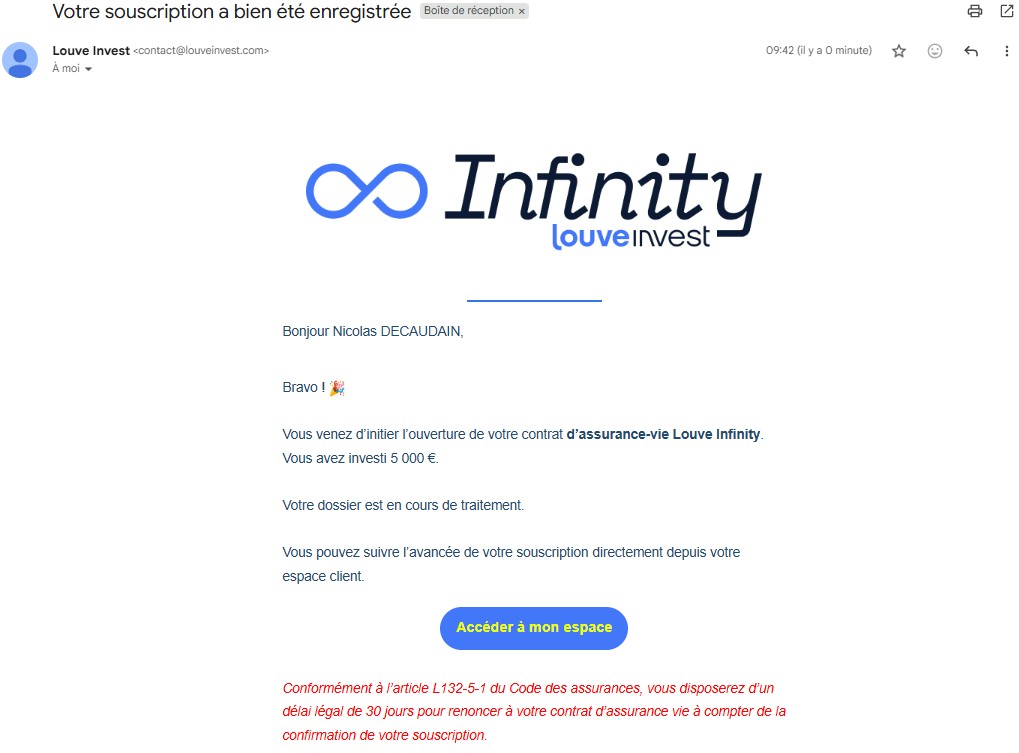

💡 Et j’ai reçu en même temps la confirmation par mail, donc l’assureur Corum Life va prélever les 5 000 € sur mon RIB dans les prochains jours pour acter l’ouverture de Louve Infinity :

Avis de Nicolas : le process d’ouverture en ligne est vraiment très fluide et clair. Et j’apprécie ensuite le suivi de l’ouverture par mail et sur mon espace client, je suis serein. En principe, mon contrat sera ouvert dans 2 semaines après validation de l’assureur Corum Life.

MAJ janvier 2026 : mon contrat a bien été ouvert en une dizaine de jours et tout est opérationnel sur mon espace client !

Notre avis sur le fonds euro Corum EuroLife : top mais avec contrainte

Louve Infinity est une assurance vie multisupports : on peut placer à la fois sur le fonds euro (sécurisé, sans risque de perte en capital) et sur les unités de compte (les UC sont des fonds d’investissement avec de meilleures perspectives de rendement mais avec un risque de perte en capital).

➡️ Performance 2025 du fonds euro Corum EuroLife : 4,10 %.

💡 C’est énorme par rapport à la moyenne du marché des fonds euros à 2,40 % (les meilleurs fonds euros). Comment est-ce possible ? L’assureur Corum Life a créé ce fonds euro en 2023, quand les taux obligataires étaient hauts. Donc ce fonds euro a fait le plein d’obligations rentables, et n’est pas pénalisé par le poids des anciennes obligations à taux bas, contrairement aux fonds euros plus anciens.

Avis de Nicolas : à notre avis Louve Infinity offre un excellent fonds euro ! Malheureusement, on ne peut placer que 10 % maximum sur le fonds euro Corum EuroLife. C’est une contrainte de l’assureur. Heureusement, les profils défensifs pourront aussi placer sur l’ETF monétaire pour sécuriser le capital (présent dans la gamme d’UC, on explique maintenant).

Les unités de compte sur Louve Infinity : une liste courte mais efficace

Louve Infinity propose à notre avis une sélection d’unités de compte (UC) simple mais efficace. Avec 3 types d’UC :

- des ETF pour investir sur le marché actions et le marché monétaire ;

- des SCPI (Sociétés Civiles de Placement Immobilier) pour investir dans l’immobilier ;

- et des fonds pour investir en obligations (marché du crédit, comment investir en obligations).

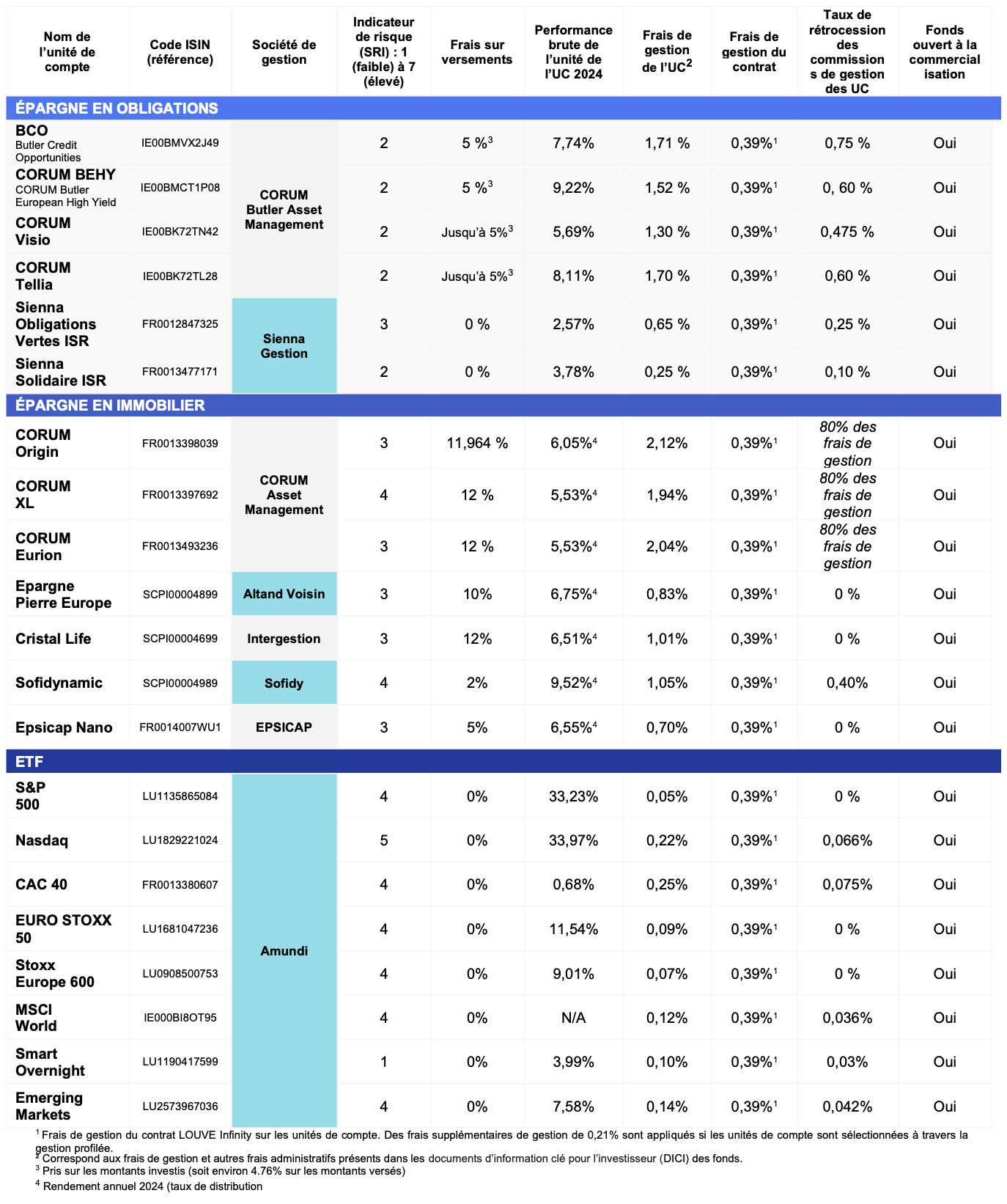

➡️ Intéressant de voir dans la notice du contrat la performance de chaque UC :

💡 Dans la notice que l’on a épluchée, on constate en annexe 2 qu’il y a un ETF de plus (émergents) et un fonds obligataire de plus (Corum Tellia) par rapport au choix que j’ai eu en ouvrant l’assurance vie. À notre avis, Louve Infinity va sans doute étoffer sa gamme d’UC à l’avenir ! MAJ mars 2026 : c’est fait, l’ETF émergents est désormais disponible !

📌 Rappel : les performances passées ne préjugent pas des performances à venir et tout investissement en UC comporte un risque de perte en capital. L’investissement en UC doit s’inscrire sur du long terme (exception : ETF monétaire valable pour du court terme).

Les 8 ETF

Vous le savez si vous suivez Avenue des investisseurs depuis longtemps, on adore les ETF pour investir sur le marché actions. En effet, les ETF permettent d’investir facilement et efficacement sur les grands indices boursiers (CAC 40, Nasdaq, S&P 500, etc.). Notre guide : investir en ETF.

💡 On constate qu’il n’y a que des ETF Amundi ! Mais pourquoi pas, c’est une société de gestion française du groupe Crédit Agricole (cocorico) et c’est devenu le leader européen des ETF.

🔎 Voici la liste des 8 ETF disponibles sur l’assurance vie Louve Infinity :

- Amundi S&P 500 II UCITS ETF Acc – LU1135865084

- Amundi Nasdaq-100 II UCITS ETF Acc – LU1829221024

- Amundi CAC 40 UCITS ETF Acc – FR0013380607

- Amundi EURO STOXX 50 UCITS ETF DR – EUR (C) – LU1681047236

- Amundi Stoxx Europe 600 UCITS ETF Acc – LU0908500753

- Amundi MSCI World UCITS ETF Acc – IE000BI8OT95

- Amundi Core MSCI Emerging Markets Swap ETF Acc – LU2573967036

- Amundi Smart Overnight Return UCITS ETF Acc – LU1190417599. C’est un ETF monétaire pour sécuriser le capital (même fonction que le fonds euro).

💰 Il y a 0,10 % de frais de transaction (investissement ou désinvestissement) sur les ETF. C’est anecdotique car on investit en ETF à long terme : sur 10 ans cela revient à 0,01 % par an. Et les mêmes frais sont appliqués sur Linxea Spirit 2 et Lucya Cardif (qui sont nos assurances vie de référence pour investir en ETF).

Avis de Nicolas : une gamme d’ETF resserrée, mais efficace, on a les principaux indices boursiers ! Pour investir sur le marché actions, on apprécie particulièrement l’ETF World (avec des frais de gestion annuels de seulement 0,12 %) et l’ETF S&P 500 (frais de gestion annuels de seulement 0,05 %). Quant à l’ETF monétaire, il est très pratique quand on veut sécuriser du capital mais qu’on a été limité par les 10 % maximum placés sur le fonds euro.

Les 7 SCPI

Pour rappel, les SCPI permettent d’investir facilement dans l’immobilier diversifié en France et en Europe, sans bouger de son canapé. Notre guide : investir en SCPI.

🔎 Louve Infinity propose 7 SCPI dont 3 gérées par Corum (c’est leur coeur de métier) :

- Corum Origin (l’une de mes SCPI préférées, voyez mon avis SCPI Corum, j’ai investi 60 000 € dessus en 2022) ;

- Corum XL ;

- Corum Eurion ;

- Epargne Pierre Europe (SCPI gérée par Atland Voisin) ;

- Cristal Life (Inter Gestion) ;

- Sofidynamic (Sofidy) ;

- Epsicap Nano (Epsicap).

Bon à savoir

1️⃣ L’investissement en SCPI sur Louve Infinity est limité à maximum 55 % de la valorisation du contrat. Le reste peut être placé en fonds euro et sur les autres UC.

2️⃣ Les loyers sont capitalisés sous forme de nouvelles parts de SCPI. Cela dit, dans quelques mois on devrait pouvoir opter pour distribuer les loyers sur l’ETF monétaire. Source : le service client Louve Invest.

3️⃣ Il y a 0 frais de sortie sur les SCPI, sauf pour Sofidynamic (frais de sortie de 5 % en cas de vente avant 8 ans). Source : conditions générales du contrat Louve Infinity, page 7. Oui, nous avons tâché de tout lire !

4️⃣ Il peut y avoir un délai de jouissance (période durant laquelle on ne perçoit pas de loyers) selon les SCPI. Par exemple, si la SCPI a 5 mois de délai de jouissance selon la société de gestion, elle aura aussi 5 mois dans l’assurance-vie Louve Infinity : pas de réduction du délai de jouissance.

5️⃣ Les loyers des SCPI sont reversés à 100 %. C’est aligné sur les meilleures assurances vie. Alors que de nombreux assureurs se gardent de 10 à 20 % de loyers et ne reversent que 80 à 90 % des loyers aux épargnants.

6️⃣ Les loyers sont versés bruts de fiscalité étrangère. Cela représente environ +20 % de rendement par rapport à toutes les autres assurances vie (c’est inédit à notre connaissance !) qui reversent les loyers nets de fiscalité étrangère. Par exemple, en 2024 sur la SCPI Epargne Pierre Europe, cela donne 6,75 % de rendement plutôt que 5,27 %.

Avis de Nicolas : j’aime bien comparer à l’assurance vie Linxea Spirit 2 (offre ici) qui est ma référence pour investir en SCPI. Il y a un plus grand choix de SCPI sur Linxea Spirit 2 (31 SCPI). Mais Louve Infinity propose 7 SCPI de bonne qualité non disponibles sur Linxea Spirit 2 (dont les SCPI Corum). De plus, Louve Infinity permet une économie de frais de gestion annuels : 0,39 % versus 0,50 %. Et permet de recevoir les loyers bruts de fiscalité étrangère. Personnellement, j’ai déjà investi sur Corum Origin et Epargne Pierre Europe (que l’on trouve sur Louve Infinity), et sur Immorente et Epargne Pierre (que l’on trouve sur Linxea Spirit 2). Donc ces 2 assurances vie sont complémentaires pour investir en SCPI.

Les 5 fonds obligataires

À notre avis on peut se passer d’investir dans le marché obligataire. Mais Louve Infinity a le mérite d’en offrir la possibilité. Notre guide sur le marché obligataire.

🔎 Il y a 3 fonds obligataires gérés par Corum (plus précisément, la société de gestion Corum Butler Asset Management) et 2 gérés par Sienna :

- Corum BEHY : Corum Butler European High Yield Fund EUR – IE00BMCT1P08. C’est un fonds centré sur des obligations d’entreprises à haut rendement (high yield), avec une performance sur ces 5 dernières années de 22,38 %.

- Corum Visio – IE00BK72TN42. C’est un fonds principalement investi dans des obligations d’entreprises européennes à court terme (~1-3 ans), avec une performance sur ces 5 dernières années de 14,62 %.

- Corum BCO : Butler Credit Opportunities – IE00BMVX2J49. C’est un fonds principalement composé d’obligations d’entreprises européennes visant la stabilité (Picard, Verisure, etc.), avec une performance sur ces 5 dernières années de 16,58 %.

- Sienna Obligations Vertes ISR – FR0012847325. Ce fonds est composé d’obligations finançant des projets liés à la transition énergétique. Performance sur ces 5 dernières années : -10,94 %.

- Sienna Solidaire ISR – FR0013477171. Ce fonds est composé d’obligations à court-terme pour financer des entreprises avec un impact social. Performance sur ces 5 dernières années : +5,26 %.

Les frais au plus bas : record battu !

C’est à notre avis un gros point fort de Louve Infinity. Ce sont les frais les plus bas vus jusqu’à présent sur le marché de l’assurance vie :

- ✅ 0 frais sur versement (mais pour les SCPI il peut y avoir des frais d’achat prélevés par les sociétés de gestion SCPI).

- ✅ 0 frais d’arbitrage (quand on change d’UC, ou que l’on désinvestit du fonds euro pour investir en UC ou inversement).

- ✅ 0,39 % frais de gestion annuels sur UC (ou 0,35 % pour les premiers souscripteurs du contrat, ce qui est mon cas !)

- ✅ sur les ETF : 0,10 % de frais de transaction (investissement ou désinvestissement). C’est anecdotique car c’est du one shot (pas du récurrent) et on investit en ETF à long terme, et les concurrents ont les mêmes frais.

- ✅ si on a opté pour la gestion pilotée plutôt que la gestion libre : 0,21 % de frais annuels supplémentaires (donc 0,60 % au lieu de 0,39 %, ce sont encore une fois des frais très bas pour une gestion pilotée).

Avis de Nicolas : des frais exceptionnellement bas. Louve Infinity réussit l’exploit de détrôner Linxea Spirit 2 et Lucya Cardif qui étaient les références des frais bas ! Des frais de gestion annuels à 0,39 % voire 0,35 %, c’est du jamais vu !

Notre avis sur les 2 modes de gestion de Louve Infinity

Comme la plupart des assurances vie, Louve Infinity permet de gérer soi-même en gestion libre, ou de déléguer en gestion pilotée.

Bon à savoir : on ne peut pas combiner 2 modes de gestion dans un même contrat, contrairement à Linxea Spirit 2 et Lucya Cardif.

Gestion libre

En gestion libre, on répartit soi-même ses investissements entre fonds euro et unités de compte. Dans la limite des contraintes du contrat : 10 % maximum en fonds euro et 55 % maximum en SCPI. Et ensuite on peut arbitrer gratuitement à tout moment entre les fonds.

💰 Avantages : frais de gestion annuels très bas (0,39 % sur UC). Et la liberté d’investir comme on le souhaite.

Inconvénient : il faut s’y connaître suffisamment pour choisir la bonne allocation (lisez notre site ADI, ou notre livre best seller). Les fidèles lecteurs d’ADI seront à l’aise en gestion libre.

Gestion pilotée

En gestion pilotée (appelée “gestion profilée” sur ce contrat), on délègue complètement la répartition des investissements et les arbitrages.

Avantage : le confort de complètement déléguer.

💰 Inconvénient : les frais de gestion passent de 0,39 % à 0,60 %. Cela dit, c’est plus bas que les meilleures gestions pilotées (mais il faudra comparer les performances).

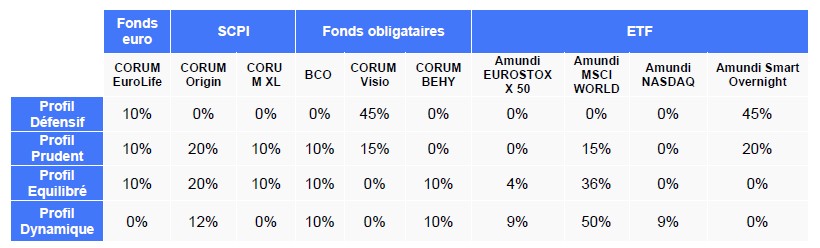

🔎 Le gestionnaire (Optima Capital, Louve Invest étant la marque de la société Optima Capital) prend en compte la situation personnelle de l’épargnant pour définir un profil de gestion adéquat. En pratique, il y a 4 profils : défensif, prudent, équilibré ou dynamique.

➡️ Intéressant de voir dans la notice du contrat l’allocation entre fonds euro et UC pour les 4 profils :

💡 On constate que les UC Corum sont privilégiées (sans surprise, vu que c’est l’assureur). Et les profils équilibré et dynamique (2 dernières lignes du tableau) font la part belle à l’ETF World (qui a également notre préférence).

Conclusion : comment profiter au mieux de Louve Infinity ?

Louve Infinity est une très bonne assurance vie en complément d’un contrat tout-terrain (comme Linxea Spirit 2 qui a un plus grand choix d’UC et sans contrainte sur le fonds euro).

Louve Infinity est à notre avis idéale pour épargner en ETF en assurance vie à moindres frais, pour son fonds euro exceptionnel, et pour des SCPI introuvables sur les autres contrats d’assurance vie et avec loyers versés bruts de fiscalité étrangère.

Note : Louve Invest baisse les frais de gestion annuels de 0,39 % à 0,35 % pour les premiers épargnants qui souscriront (offre ici). On a franchi un cap : sur les meilleures assurances vie les frais étaient de 0,50 % par an, donc c’est ici 30 % de frais en moins !

{kind=link}

{kind=link}

{kind=link}

{kind=link}

82 commentaires sur “Avis assurance vie Louve Infinity : des frais au plus bas, record battu !”

Bonjour Alexandre,

Il n’y a pas de frais sur versement (pour l’assureur ou pour Louve) sur Louve Infinity.

Mais des frais d’achat (pour la société de gestion SCPI) selon les SCPI que vous choisissez.

Il y a des SCPI avec moins de frais d’achat. Et puis rien n’oblige à investir en SCPI.

Les frais d’achat sur SCPI sont prélevés “one shot”, par exemple 10 % maintenant.

Alors que le rendement est annuel, par exemple 6 % chaque année, donc cela revient à amortir les frais d’achat en 2 ans.

Comme un bien immobilier classique avec frais de notaire.

C’est pourquoi l’immobilier est un investissement long terme.

C’est le fonctionnement classique des SCPI (et de l’immobilier en général), je vous invite à lire notre dossier : investir en SCPI.

Si vous n’êtes pas à l’aise avec les SCPI, il faut plutôt placer en fonds euro (ni frais sur versement ni frais d’achat) et ETF (0 frais sur versement et 0,10 % de frais d’achat).

A vous de voir selon votre profil.

Bonjour

J’ai l’impression que la question ne s’est pas enregistrée…ou alors elle est supprimée.

Je ne comprends pas la logique : frais d’entrée uniquement mais pas sur les versements.

Dans ce cas pourquoi ne pas prendre le contrepied en minimisant le ticket d’entrée et en explosant les plafonds des versements ? C’est absurde !

Dans l’attente,

Alexandre

Bonjour,

Je vois que vous ne comprenez pas.

Je vous invite à relire mon commentaire et notre article.

Et à bien comprendre la différence entre frais sur versement et frais d’entrée, je ne saurai pas mieux expliquer :

Il n’y a pas de frais sur versement (pour l’assureur ou pour Louve) sur Louve Infinity.

Mais des frais d’achat (pour la société de gestion SCPI) peuvent s’appliquer selon les SCPI que vous choisissez.

Bien comprendre qu’une assurance vie est une enveloppe qui fait intervenir 3 acteurs : assureur, courtier, et société de gestion selon l’UC choisie.

“Dans ce cas pourquoi ne pas prendre le contrepied en minimisant le ticket d’entrée et en explosant les plafonds des versements ? C’est absurde !”

=> Votre phrase n’a pas de sens. Je ne comprends pas ce que vous ne comprenez pas.

Je redonne un exemple : Si vous versez 1 M€ sur votre contrat, il y a 0 frais sur versement (= 0 prélévement assureur et courtier), mais il y aura peut-être des frais d’achat selon l’investissement que vous choisissez : de 0 % à 12 % sur les SCPI (selon SCPI choisie), il y aura 0,10 % de frais d’achat sur les ETF, et 0 frais d’achat sur fonds euro (ce sont les prélévements des sociétés de gestion).

Je ne pourrai pas être plus clair, j’ai déjà passé beaucoup de temps à vous expliquer, il faut des bases en compréhension écrite et en maths pour comprendre et je ne pourrai pas vous enseigner ces bases je suis navré.

Si vous ne comprenez toujours pas, je vous invite à lire notre livre best seller qui reprend toutes les bases.

Pourquoi être si pédant, cela vous dessert… Dommage pour un lecteur bien ancien qui vante votre site depuis si longtemps.

Il y a donc bien des FRAIS d’achat de SCPI à chaque versement contrairement à ce que vous semblez dire au début.

Ce ne sont pas à proprement parlé des frais de versements mais ce sont bien des frais qui empiètent sur la performance.

Donc des frais à l’entrée et des frais à chaque achat sur les SCPI. Telle était ma question, simple, qui amenait une réponse simple.

Il y a un malendu et je ne suis pas pédant, j’apporte une réponse factuelle.

Et j’aurais aimé des remerciements plutôt qu’une réponse désagréable, je suis déçu d’avoir passé autant de temps à expliquer pour obtenir un tel retour.

“Il y a donc bien des FRAIS d’achat de SCPI à chaque versement contrairement à ce que vous semblez dire au début.”

Je n’ai jamais dit le contraire. Mais ce n’est pas à chaque versement, c’est à chaque achat et selon la SCPI choisie, ce que je me tue à vous expliquer. C’est évident, pareil en bourse sur un PEA ou CTO, il y a des frais à chaque achat, pas juste sur le 1er. Pareil si vous achetez des appartements, il y a des frais de notaire pour chaque achat, pas seulement sur le 1er.

“Telle était ma question, simple, qui amenait une réponse simple.”

=> Non relisez-vous, votre question était : “Avec 6% net espéré par an, comment cela peut fonctionner ?” et j’y ai répondu. Merci de ne pas rejetter la faute sur moi alors que je suis bien sympa de vous répondre.

=> Navré d’avoir mal expliqué à Monsieur. Je ne suis pas assez bon pour vous, désolé. Je pense cependant faire partie des blogueurs les plus patients avec les lecteurs, je m’evertue à toujours répondre et expliquer. Quand je vois ce retour, je vais faire une pause bien méritée et passer du temps avec ma famille plutôt qu’avec un lecteur ingrat.

EDIT : je vois que vous êtes coutumier du fait, pas plus tard qu’hier je vous ai répondu à une autre question sur l’article Ramify :

https://hajajeko.de/avis-ramify-gestion-pilotee/

Une question non pertinente puisque la réponse était dans l’article que vous n’avez pas fait l’effort de lire.

Et pourtant, je vous ai répondu gentiment en copiant-collant l’extrait de l’article qui répondait exactement à votre question.

Mais même pas un merci, rien. Comme si je devais être un esclave à votre service. Et aujourd’hui quand vous ne comprenez pas ma réponse vous me traitez de pédant ? Bref, c’est fini, je ne vous répondrai plus, être un lecteur ancien ne vous donne pas tous les droits sur moi, je ne tolère pas ce comportement. Bonne continuation.

Bonjour,

Merci pour ce nouvel article toujours aussi clair et pro que les précédents.

Dans votre livre vous indiquez qu’il est conseillé d’ouvrir plusieurs AV. De ce que je comprends, c’est principalement pour diluer le risque sur plusieurs assureurs et profiter de la garantie de l’État de 70 000€. De mon côté, par simplicité de gestion, j’ai ouvert plusieurs contrats d’AV chez Linxea avec des assureurs différents. Est-ce que le risque est identique lorsque l’on a plusieurs AV chez un unique courtier ou chez plusieurs courtiers dans la mesure où les assureurs sont différents sur chaque AV ? Est-ce une méthode pertinente selon vous ?

Merci par avance.

Cdlt.

Bonjour Gabin,

Merci 🙂

On diversifie les assurances vie aussi et surtout pour diversifier les fonds euros et les UC dispos.

Peu importe le courtier, l’essentiel est l’assureur.

Donc par exemple 3 assurances vie de 3 assureurs différents chez le même courtier Linxea, c’est OK. Mais Louve Infinity permet d’accéder à un nouvel assureur, à un autre fonds euro, et à d’autres UC.

Bonjour Nicolas,

merci pour votre travail et pour vos conseils!

J’aimerais avoir votre avis : ces frais bas de gestion de Louve AV à long terme (0,35% – 0,39%), ça vaut le coup pour des petits montants (ex max 150 euros par mois) à long terme – 10-15 ans? Car comme je comprends, il faut laisser au moins 5000 euros sur son compte, pour ne pas fermer l’AV !

Merci pour votre retour!

Eleni

Bonjour Eleni,

Si vous avez à côté une épargne de précaution (par exemple 6 000 € sur livret A), c’est OK.

Car si besoin urgent de liquidités, vous pourrez puiser dans votre livret A, et votre assurance vie ne passera pas sous la barre des 5 000 €.

En cas de rachat partiel sur Louve Infinity, il faut en effet laisser au moins 5 000 € sur le contrat sinon il sera fermé. Par exemple si vous avez 10 000 € sur cette assurance vie et que vous faites un rachat de 5 000 € c’est OK le contrat reste ouvert.

Merci beaucoup, Nicolas!

Bonjour Nicolas

Article toujours très intéressant. Avant de me lancer j’aimerais avoir votre avis.

Je souhaiterais savoir si le fait que cette assurance vie soit assurée par Corum Life n’est pas risqué? En effet, les autres AV dont vous parlez souvent sont assurées par le CA ou la BNP. Deux gros acteurs qui sont peu risqués et dont c’est le métier.

Corum gère des SCPI (et le fait bien d’ailleurs) , mais cette diversification dans les AV m’interroge. Corum propose déjà des AV en son nom propre.

Merci de votre retour sur cette réflexion.

Cdlt

Bonjour Romain,

Corum Life est un petit assureur, mais un mal pour un bien : si faillite il y a un jour (événement rarissime en France), l’État pourra alors facilement intervenir pour rembourser les épargnants (garantie de 70 000 € par client par assureur).