On aimerait tous acheter au plus bas et revendre au plus haut pour maximiser la plus-value. Le problème ? Personne ne sait prédire les marchés. Même les pros se trompent souvent. Alors, que faire ? Une solution simple existe : investir en DCA, c’est-à-dire lisser ses achats dans le temps.

Concrètement, investir en DCA consiste à placer la même somme à intervalles réguliers (par ex. 200 € par mois), qu’il pleuve, vente ou grêle sur les marchés. Une stratégie notamment popularisée par Benjamin Graham, mentor de Warren Buffett.

📌 À notre avis, investir en DCA mérite qu’on s’y intéresse car :

- il évite le stress du market timing (tenter d’acheter au “bon moment”) ;

- il discipline l’épargne grâce à des versements réguliers ;

- il est idéal sur des trackers et ETF diversifiés, mais demande plus de prudence sur les actions individuelles et les cryptos ;

- il amortit l’effet psychologique des krachs et aide à rester investi sur le long terme.

Note de David : le raisonnement est à nuancer quand on reçoit une grosse somme d’argent (héritage, prime exceptionnelle, cash-out, etc.), par exemple 200 000 €. Statistiquement, investir tout d’un coup (lump sum investing) est plus rentable sur le long terme. Mais la réalité nous rattrape : émotionnellement, il peut être difficile de placer une telle somme en une fois. Fractionner en dix investissements de 20 000 € peut alors être plus supportable psychologiquement.

SOMMAIRE

- Que veut dire investir en DCA ? L’origine du Dollar Cost Averaging

- DCA ou lump sum investing (LSI) : faut-il tout investir d’un coup ou lisser ses achats ? Le comparatif chiffré

- DCA vs lump sum : le rôle décisif de la psychologie de l’investisseur

- Investir en DCA avec des ETF, crypto ou stock-picking : les points d’attention

- Pourquoi investir en DCA ? Un exemple concret pour se convaincre

- Notre avis sur le DCA : avantages et limites de la stratégie

Que veut dire investir en DCA ? L’origine du Dollar Cost Averaging

DCA est un terme anglais (Dollar Cost Averaging). Investir en DCA signifie investir une même somme à intervalles réguliers, sans se soucier des mouvements de marché. Concrètement, il s’agit d’investir par exemple 200 € tous les mois de façon imperturbable quelles que soient les hausses ou les baisses des prix.

Les origines du DCA et l’apport de Benjamin Graham

📚 Cette stratégie a été démocratisée en 1949 par un des plus célèbres gérants d’actifs au monde : Benjamin Graham (1894-1976). Si ce nom ne vous évoque rien, sachez qu’il fut le mentor de Warren Buffett, et que son best-seller The Intelligent Investor (L’Investisseur intelligent), dont est en partie tiré le principe du DCA, reste encore un livre de référence sur l’investissement.

💡 Le point de départ de la réflexion est le suivant : lorsqu’on achète un titre à 105 €, toute variation de prix reste théorique tant qu’on ne vend pas. Si le titre monte à 108 €, on dispose d’une plus-value latente de 3 €. Celle-ci ne devient réelle qu’au moment de la revente. Pour maximiser cette plus-value, l’idéal serait donc d’acheter au prix le plus bas possible, puis de revendre au prix le plus haut.

Le prix d’un titre découle de l’offre et de la demande. Si de nombreux investisseurs estiment que le prix actuel est bas, la demande (achats) va peser plus lourd que l’offre (ventes). Ce qui propulse instantanément le prix à la hausse, annulant son statut de “point bas”. Raisonnement identique pour un soi-disant “point haut” : de fortes ventes feront baisser le prix, réduisant la plus-value réalisée lors de la vente.

Or, un grand nombre de participants au marché poursuit ce même objectif de timing. S’installe alors un jeu d’anticipation complexe, où chacun cherche à être plus malin que les autres (issue incertaine pour tous). C’est là que le DCA entre en jeu.

Investir en DCA et ou faire du market timing : pourquoi lisser ses investissements est (presque toujours) meilleur que de chercher le bon timing

🎲 Comme nous allons le voir en détail, une réponse pertinente consiste simplement à admettre notre incapacité à anticiper les points bas et hauts. Par conséquent, investir à intervalles réguliers définis à l’avance, sans chercher à anticiper ce que feront les autres participants, reste une approche robuste.

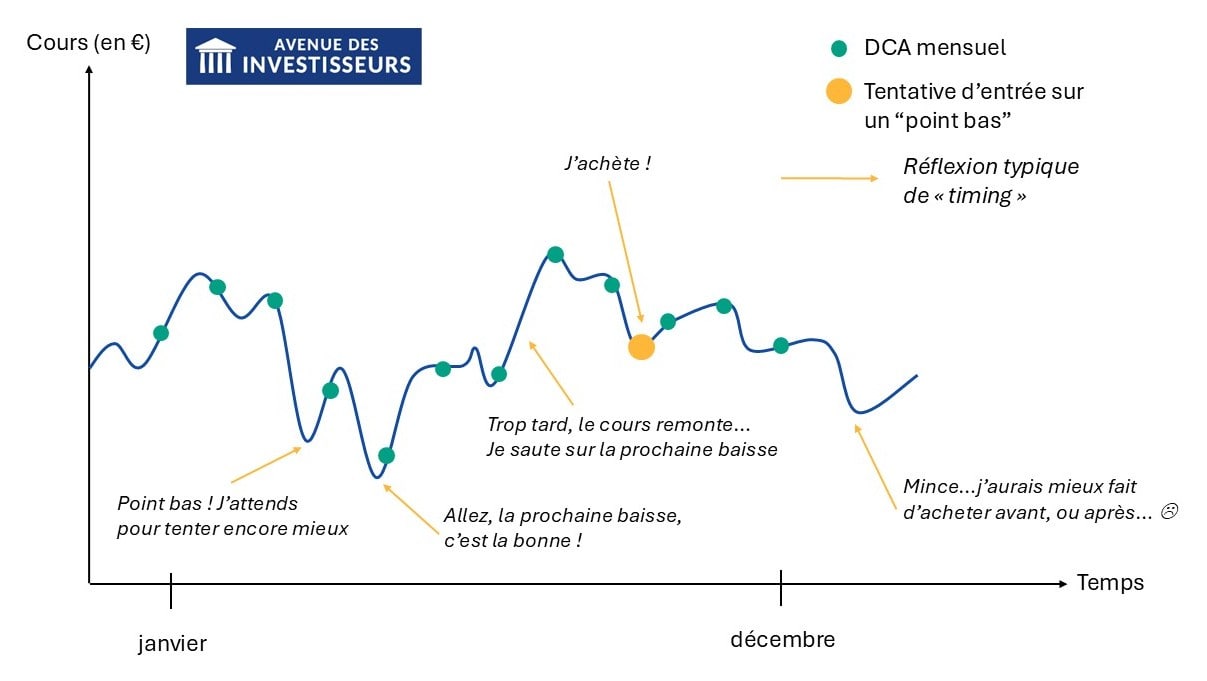

➡️ Illustration graphique de ces deux approches :

- DCA mensuel (achat chaque mois, de façon inconditionnelle) ;

- tentative d’acheter sur un point bas (identifier un prix d’achat avantageux).

🟢 Le DCA (points verts ci-dessus) est mécanique et simple : achat chaque mois, sans se poser de questions. C’est le cas classique d’un investisseur discipliné qui investit dès qu’il reçoit son salaire. Et en pratique, c’est une méthode facile à mettre en oeuvre sur les meilleures assurances vie même pour un épargnant débutant.

⚠️ À l’inverse, la tentative d’acheter sur un point bas (rond jaune) joue avec les nerfs de l’investisseur. Une seule certitude caractérise l’investissement : il y aura toujours des incertitudes.

Note de David : le market timing exige deux décisions parfaites : entrer et sortir. Supposons une probabilité très élevée (70 %) de réussir à entrer ou sortir du marché au moment idéal. Même avec cette probabilité très optimiste, la combinaison des deux nous donne une probabilité finale de 0,7 × 0,7 = 0,49, soit 49 % de chance de réussir un tel coup de maître. Moins qu’un simple pile ou face (50 %) !

DCA ou lump sum investing (LSI) : faut-il tout investir d’un coup ou lisser ses achats ? Le comparatif chiffré

Le dollar cost averaging (DCA) est souvent opposé au lump sum investing (LSI). Autrement dit, investir une somme donnée en une seule fois. Contrairement au market timing, le lump sum investing ne joue pas sur le terrain des prévisions : il consiste simplement à investir l’argent dès que possible, sans multiplier les points d’entrée.

Investir une forte somme (bonus, prime, héritage, etc.) : DCA ou lump sum investing (LSI) ?

💼 Exemple concret : on vient de toucher une prime de 10 000 €. Première question : en avons-nous besoin à court terme (moins de 3 ans) ? Si la réponse est oui, et que notre épargne de précaution (matelas financier de 3 à 6 mois de revenus) est insuffisante, il peut être judicieux d’utiliser cette prime pour la renforcer.

Si l’épargne de précaution est suffisante, reste la vraie question : vaut-il mieux investir cette prime en DCA (points d’entrée lissés) ou en une seule fois ? C’est un débat largement étudié, notamment par Morgan Stanley, Vanguard et PWL Capital.

Résultats des études : le lump sum devant le DCA (60 % du temps)

📊 Les méthodologies employées étant différentes, les résultats le sont également. Durées de comparaison, indices boursiers choisis, zones géographiques, back-tests ou simulations, périodes des données historiques… sont autant de paramètres influant sur les conclusions.

➡️ Toutefois, un point de convergence émerge. Le lump sum investing (un seul point d’entrée) fait mieux que le DCA dans environ 60 % des cas. Un investisseur qui se base uniquement sur ce chiffre investirait donc ces 10 000 € de prime, en une seule fois, dès que la somme serait disponible sur son compte courant (plutôt que d’investir en DCA 1 000 € par mois pendant 10 mois).

🔎 Analysons ce verdict en détail.

Krachs et tendance de long terme : pourquoi le lump sum investing domine

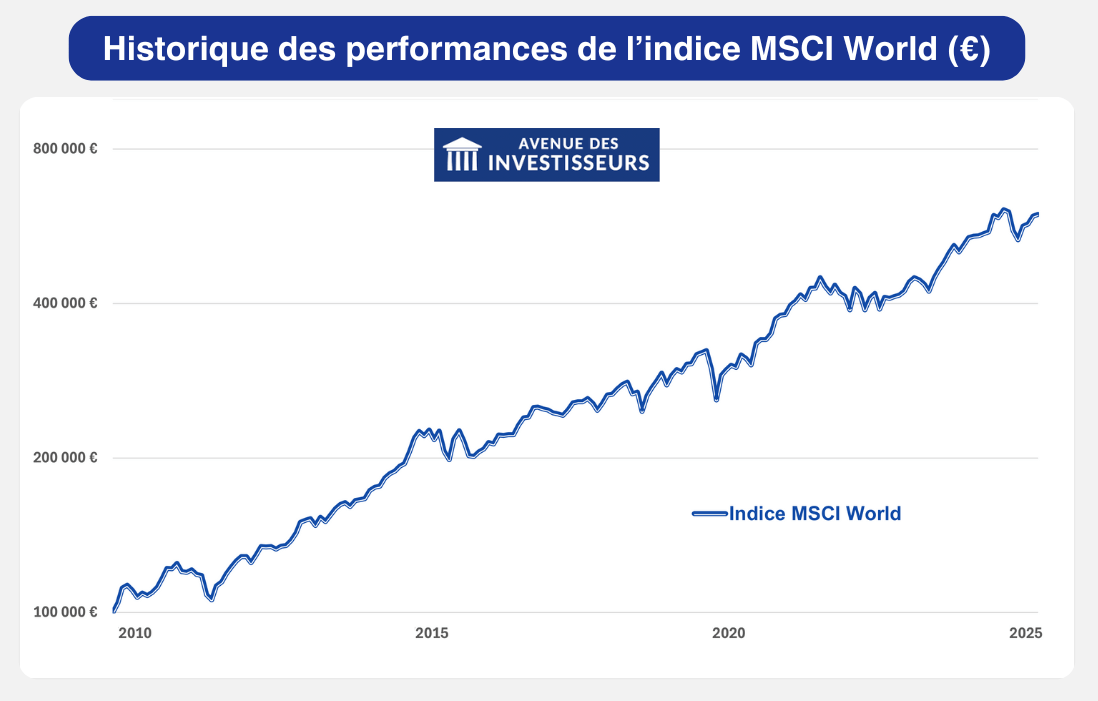

Sur le long terme, la tendance des grands indices boursiers est haussière. Crises immobilières, défauts de remboursement, guerres, subprimes, chocs pétroliers… l’histoire est jalonnée de secousses, mais la trajectoire globale reste ascendante.

Un exemple parlant : le krach du Covid en 2020. Tout le monde se souviendra de cette crise. Sur le moment, peur voire paranoïa étaient à tous les étages : santé, économie, politique, confinements… Cette crise financière allait-elle être différente de toutes les précédentes ?

➡️ L’indice MSCI World (qui reproupe les actions des 1400 plus grandes sociétés internationales) a chuté de plus de 30 % au plus fort de la crise en 2020. Mais si on prend du recul sur 2010–2025, avec 100 000 € investis en janvier 2010, on voit une autre histoire :

💡 A posteriori, ce qui nous a semblé être l’apocalypse en 2020 passe presque inaperçu à l’échelle de quinze ans. Il a suffi d’environ quatre mois (jusqu’en juillet 2020) pour que l’indice retrouve son niveau d’avant-crise… avant d’atteindre de nouveaux sommets. Qui l’aurait prédit au cœur de la tempête ?

Note de David : comme l’a dit Jeremy Siegel (économiste de renom, et professeur émérite à la Wharton School): “Fear has a greater grasp on human action, than does the impressive weight of historical evidence”. Que l’on pourrait traduire par : la peur a plus d’emprise sur les humains que n’en a le poids écrasant des preuves passées.

Prendre du recul sur les marchés

🔭 En regardant le cours des grands indices (MSCI World, S&P 500, CAC 40, Nasdaq-100, etc.) à l’échelle d’une seule journée, il est difficile de rester serein tant les variations sont nombreuses et parfois violentes. Elles sont en plus commentées et souvent surinterprétées par des « experts » au quotidien (polarisant les esprits sur l’instant présent).

Inversement, en prenant du recul et en déplaçant une longue fenêtre de 15 ans où l’on veut sur les historiques des grands indices, c’est une tendance nette qui apparaît alors : la hausse.

💡 On comprend pourquoi les gens avisés conseillent toujours d’investir en Bourse pour le long terme. Au bas mot 8 ou 10 ans, parfois bien plus selon les sources de littérature financière retenues.

DCA vs lump sum : le rôle décisif de la psychologie de l’investisseur

On peut comparer le DCA et le lump sum investing (LSI) avec des chiffres, des backtests et des courbes. Mais la vraie différence se joue ailleurs : dans la tête de l’investisseur. Nos 2 articles à ce sujet : Investir en évitant les biais cognitifs des investisseurs et Psychologie de l’investisseur : évitez les biais !

Psychologie de l’investisseur : pourquoi investir en DCA reste utile

🧠 À la lumière des études comparatives, le résultat mathématique du match DCA contre lump sum donne la victoire à cette seconde stratégie. Pourquoi simplement ne pas s’arrêter là ? Si les investisseurs étaient des robots, sans biais cognitifs et dépourvus d’émotions, ce serait envisageable.

Ce n’est pas le cas. Les années 1980 ont vu naitre la finance comportementale, avec Daniel Kahneman (1937-2024) en principal leader. Son esprit génial a su conjuguer psychologie et finances, avec à la clé des avancées sans précédent.

🔎 Reprenons l’exemple de la prime de 10 000 €. Imaginons l’investir en une seule fois, comme le lump sum investing le suggère. Le lendemain, un krach boursier éclate, les transformant en 5 000 € en quelques jours seulement… Psychologiquement, une telle moins-value latente est très difficile à supporter.

📚 La littérature financière est claire : chaque crise boursière est unique par ses origines, sa portée et sa durée. Et le comportement des investisseurs face à ces crises se répète encore et toujours : la peur. Réaction qui engendre la fuite. Qui, dans un contexte boursier, se traduit par la vente massive des actifs détenus et impactés. Ce qui cristallise alors les moins-values latentes en pertes bien réelles.

💡 Pourtant, aussi loin que remontent les chiffres, l’histoire montre que toutes les crises, sans exception, ont fini par être surmontées par les grands indices boursiers, même si cela a parfois exigé de longues années.

Note de David : c’est cette capacité à maintenir son exposition au risque (comme sur le marché actions) qui rémunère les investisseurs par une “prime de risque”. À savoir, un surplus de performance comparé à un placement sans risque (exemple : livret A).

Discipline et psychologie de l’investisseur

Ainsi, notre investisseur malchanceux ayant investi 10 000 € la veille d’un krach doit faire preuve de discipline et de sang-froid. Une vente due à la panique (panic sell) qui traduit une certaine peur, indique qu’un DCA aurait été préférable pour lui, en dépit de la victoire statistique du lump sum investing sur le DCA.

💬 Comme l’a dit David Booth, directeur de Dimensional Fund Advisors : “The most important thing about an investment philosophy, is that you have one you can stick with”. Le plus important en matière de philosophie d’investissement est d’en avoir une à laquelle on peut s’en tenir.

Cette affirmation fait partie des bonnes pratiques en finance, et vient nuancer la supériorité du lump sum sur le DCA vue plus haut.

➡️ Ainsi, il vaut mieux appliquer une stratégie DCA sur le long terme, y compris durant les krachs, plutôt que de viser absolument un lump sum, avorté (panic sell) en cas de déflagration sur les marchés. Et ce, quitte à céder quelques points de performance face à un lump sum séduisant sur le papier, mais trop éprouvant nerveusement pour bon nombre d’investisseurs.

Note de David : la pire conséquence serait celle de rejeter l’investissement boursier dans sa globalité, et de se réfugier uniquement derrière les placements sans risque. Une telle décision peut fortement compromettre les projets à moyen et long terme, en raison de la sournoise inflation que seule une prime de risque (comme celle de la Bourse) peut contrecarrer.

Combiner DCA et lump sum investing selon son profil

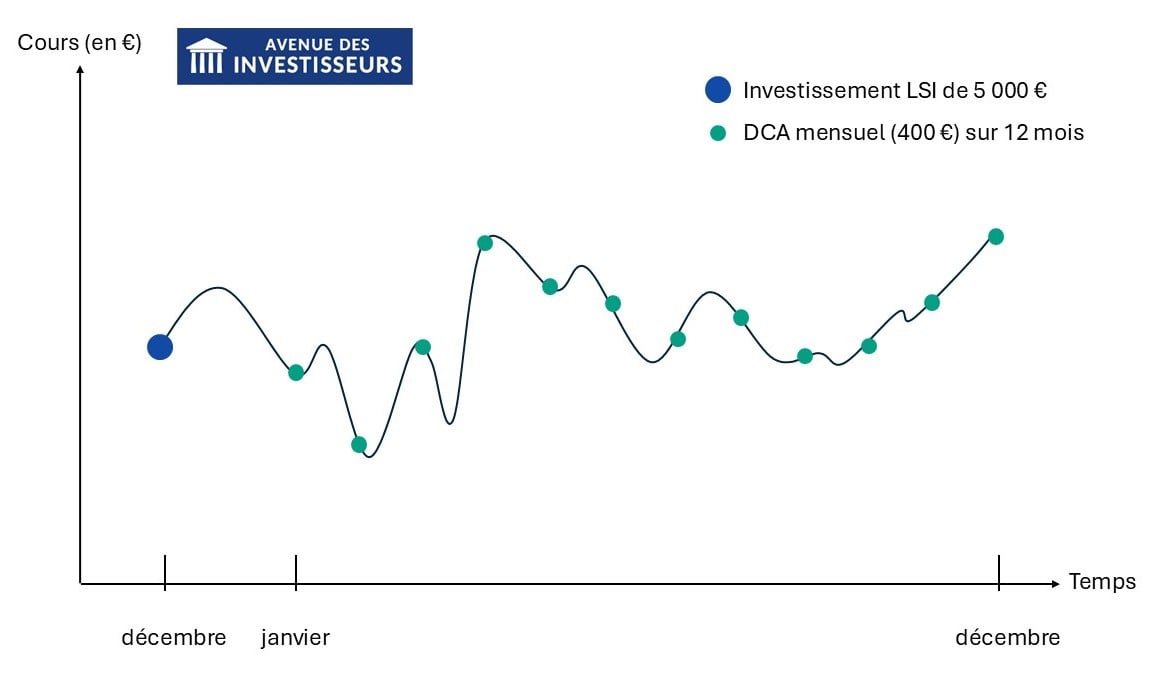

🛠️ La combinaison des deux stratégies est également possible.

➡️ Par exemple, à réception de la prime de 10 000 €, on investit 5 000 € dès que possible. Par la suite, on fait du DCA à hauteur de 400 € par mois durant 12 mois :

💡 Il faut savoir adapter sa stratégie à ce que l’on peut assumer. Évoquons un parallèle avec les régimes amaigrissants :

- Suivre un régime contraignant mais acceptable, visant à perdre 2 kilos par mois, remplira deux objectifs : perte de poids de long terme, et confiance en soi.

- Bien plus spectaculaire sera le régime qui supprimera 10 kilos par mois… hélas intenable pour l’organisme au-delà de quelques semaines, source d’échec et de baisse d’estime de soi.

Ainsi, entre le DCA et le lump sum, le vainqueur statistique est le lump sum. Mais en situation réelle, la psychologie de l’investisseur nuance fortement ce résultat. Chaque investisseur doit d’abord investir en soi : se former, et pratiquer l’investissement afin de se connaître.

➡️ Au fil du temps, chacun ajustera sa stratégie en fonction de ce qu’il est capable de maintenir. Rappelons-nous pourquoi on investit : pouvoir réaliser nos projets de vie, ou s’obstiner à suivre un plan qui nous empêche de bien dormir ? En plus des arguments décrits plus tôt, le DCA autorise un état d’esprit positif comme suit :

Portefeuille satellite : un terrain de jeu pour le market timing

🧪 En dépit de tout ce qui précède, vous ne pouvez pas vous empêcher d’essayer d’anticiper les hausses et les baisses des marchés (market timing) ?

➡️ Pour ce faire, si vous avez besoin de vous adonner à cette passion, vous pouvez vous constituer un portefeuille satellite ou “bac à sable”. C’est-à-dire un compte dédié (exemple : un des meilleurs comptes-titres ordinaires) qui représente une faible part de votre patrimoine liquide (10 % maximum), avec lequel vous allez librement tester vos dons de voyance.

💡 Dans quel intérêt ? Eviter une frustration qui, à terme, pourrait vous conduire à jouer les apprentis traders avec une grosse partie de votre patrimoine. Et connaitre une issue potentiellement catastrophique. Ce compte étant dédié (bac à sable), les montants impliqués sont dissociés de vos comptes « cœur de portefeuille », qui eux, ne relèvent pas de paris (exemples : meilleurs fonds euros, ou DCA sur les meilleurs ETF dans un des meilleurs PEA).

Ainsi, pour certains investisseurs, un portefeuille satellite peut être un bon moyen de tirer des leçons à bas coût. Un échec cuisant n’engendrerait qu’une tempête dans un verre d’eau.

Investir en DCA avec des ETF, crypto ou stock-picking : les points d’attention

Par défaut, la stratégie DCA s’applique surtout à des fonds très diversifiés, notamment des ETF MSCI World ou ETF S&P 500 (ce qui permet aussi de réduire les frais). En pratique, l’assurance vie Linxea Spirit 2 est adaptée, ou le PEA Fortuneo, grâce à leurs faibles frais, leurs choix d’ETF et leur interface.

C’est avec les ETF que le DCA fonctionne le mieux sur le long terme. En revanche, même si le DCA reste une approche simple et efficace, il convient de nuancer son utilisation dans certains contextes.

Mettre en place un DCA sur de la crypto : une stratégie adaptée à la volatilité

₿ La cryptomonnaie divise autant qu’elle intrigue. Fin août 2025, on recensait plus de 20 millions de cryptomonnaies en circulation. Par souci de simplicité, évoquons seulement les deux dinosaures du secteur : Bitcoin et Ethereum.

Leur volatilité est telle qu’elle donne aux marchés actions des allures de livret A. Le DCA est donc bien adapté à des cours pouvant varier violemment au quotidien.

🔎 Il existe aussi les meilleurs ETN et ETF crypto, des paniers de cryptos permettant de diversifier au-delà de ces deux stars. Par exemple, le panier HODLX de l’émetteur 21 Shares propose une exposition aux 10 plus grosses cryptomonnaies (par capitalisation) pour des frais de gestion de 0,49 % par an.

💡 Avant de mettre en place un DCA sur des cryptos, assurez-vous de lire les petites lignes de la plateforme choisie. Gare aux frais cachés, notamment au spread (écart de prix) entre un achat automatisé et le vrai prix du marché. Quelques pourcents de différence peuvent exister. Non rédhibitoire, mais à prendre en compte pour évaluer le vrai coût de l’automatisation. Le CTO Saxo Banque est une bonne référence.

Note de David : que le DCA soit hebdomadaire, mensuel ou personnalisé, l’objectif reste le même : délester l’investisseur d’une double charge mentale. La première : penser à acheter régulièrement. La seconde : éviter la tentation de “timer” le marché, souvent préjudiciable à la performance.

Pourquoi investir en DCA n’est pas adapté au stock picking

Abordons désormais une stratégie où le DCA ne trouve pas sa place : le stock picking. Celui-ci est aux titres cotés ce que le market timing est au temps : une tentative hasardeuse de battre la moyenne.

Par exemple, au lieu d’acheter simplement les 40 titres du CAC 40 (via un ETF CAC 40), le stock picking consiste à n’en choisir qu’un sous-ensemble (par exemple 10), dans l’espoir d’avoir repéré les futurs gagnants.

⚠️ Les études sont claires :

- seule une minorité de titres d’un indice font mieux que l’indice lui-même ;

- les grands gagnants d’hier ne sont pas toujours ceux de demain.

💡 Un investisseur pratiquant le stock picking doit être conscient que les statistiques jouent contre lui. Un goût prononcé pour la sélection de titres peut trouver sa place dans un portefeuille satellite, mais pas dans une stratégie de DCA.

Entre l’analyse technique (chartisme, basée sur les cours passés) et l’analyse fondamentale des entreprises (approche comptable), les critères de sélection sont infinis. Mais cette pratique reste incompatible avec le DCA, qui est “mécanique et tout-terrain” : achats réguliers sans tenir compte des variations de prix, des résultats trimestriels des entreprises, etc.

🚨 Nombreux sont les particuliers à penser que le stock picking est la manière standard d’investir en Bourse, car séduits par les performances extraordinaires de certains titres (toujours identifiés a posteriori). C’est une grave erreur.

Note de David : en portefeuille satellite, j’avais dédié un compte-titres ordinaire au stock picking, selon le critère “value” (actions peu chères au vu de la valeur comptable des entreprises). J’ai appris diverses choses (comptabilité d’entreprise, fiscalité des plus-values étrangères, etc.). Au terme de 3 ans, une maigre performance de +4 %, associée à des consultations de comptes fréquentes (pratique anxiogène), m’a poussé à liquider ce portefeuille. Incompatible avec ma philosophie. Mais j’ai appris à moindres frais !

Pourquoi investir en DCA ? Un exemple concret pour se convaincre

🧭 En dépit de toute la connaissance accumulée sur le DCA, cette stratégie ne doit pas être abordée à la hâte. Chaque investisseur doit se l’approprier : prendre le temps de la comprendre, puis l’essayer, ne serait-ce qu’avec de petits montants, sur des placements adaptés (comme les ETF).

La partie visible de l’investissement ne laisse de place qu’aux chiffres : performance, volatilité, intérêts composés, patrimoine en euros, en dollars… Mais rares sont les articles donnant la part belle à la psychologie de l’investisseur, dont Daniel Kahneman est une figure de référence. Combien de témoignages de particuliers ruinés par la Bourse retrouve-t-on ? Le problème ne vient pas de l’outil (la Bourse), mais de l’usage qui en est fait (la stratégie).

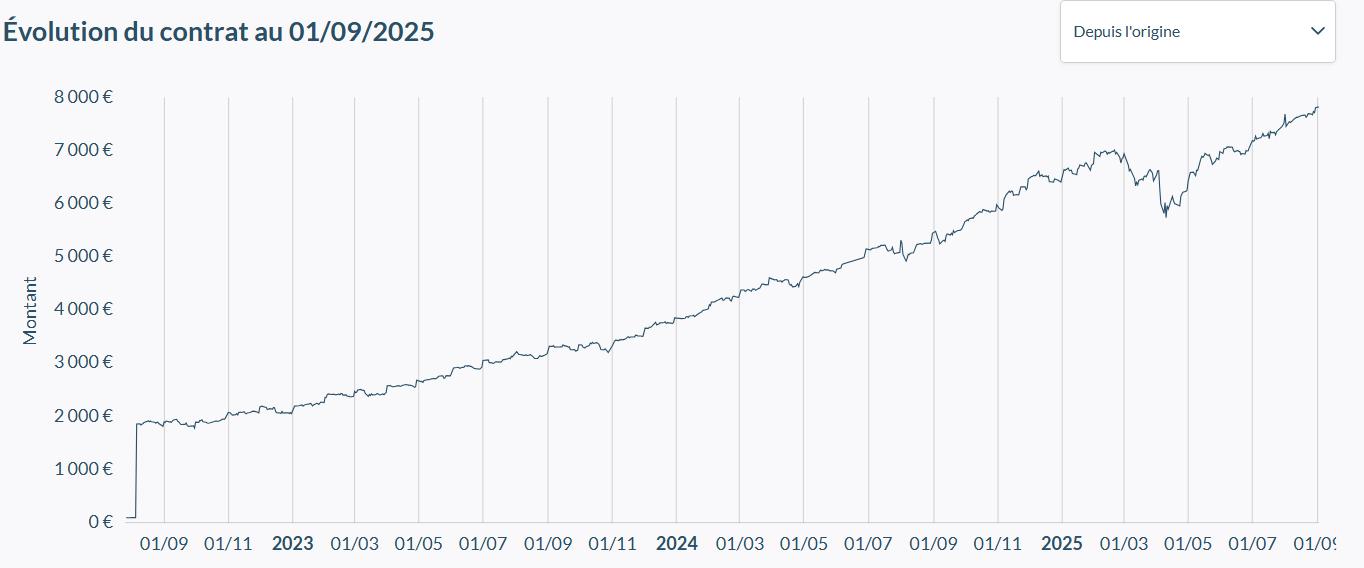

Exemple concret d’un DCA sur assurance vie

Voici des captures d’écran provenant d’une des meilleures assurances vie du marché (Linxea Avenir 2), illustrant la mise en place d’un DCA :

- Objectif : financer des études.

- Horizon de placement : 2035.

- DCA programmé : 150 € mensuels, revus à la hausse tous les 2 ans environ.

- Placement : ETF MSCI World, investi automatiquement.

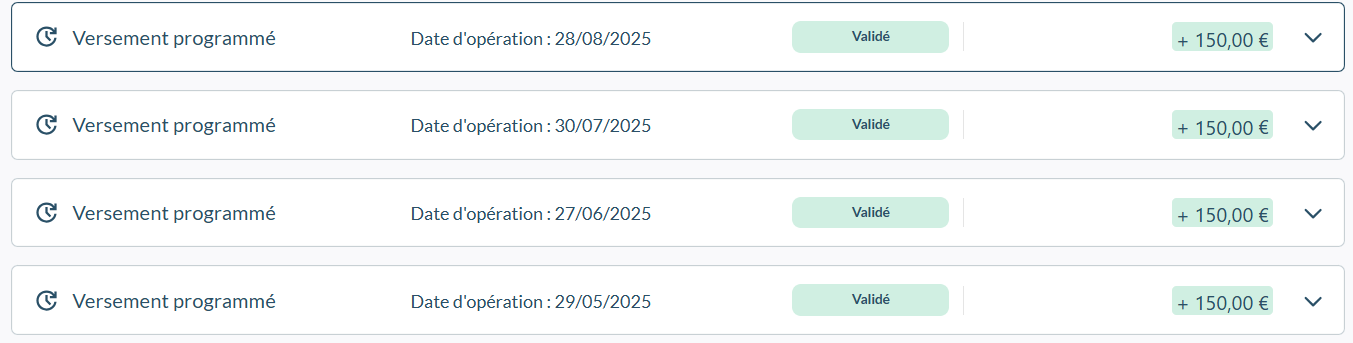

Versements programmés sur ce contrat :

💡 En 2032, l’échéance du projet sera à 3 ans. Il faudra alors réaliser des arbitrages progressifs pour “dérisquer l’investissement” : diminuer la part actions et renforcer la poche en fonds euro. L’idée : rappeler que l’investissement en actions est pertinent sur le long terme, mais aléatoire sur le court terme.

Note de David : puisque les études durent plusieurs années, il serait sous-optimal de tout placer en fonds euros dès 2035 : mieux vaut un rééquilibrage progressif.

Une stratégie adaptée aux projets de vie

Cet exemple concret illustre bien la logique d’un projet de vie : définir un objectif, un horizon de placement, choisir l’enveloppe fiscale adaptée, et mettre en place (si possible) des versements automatiques via un DCA.

Le pilotage automatique déleste l’investisseur de la tâche répétitive des achats, et évite la tentation du market timing.

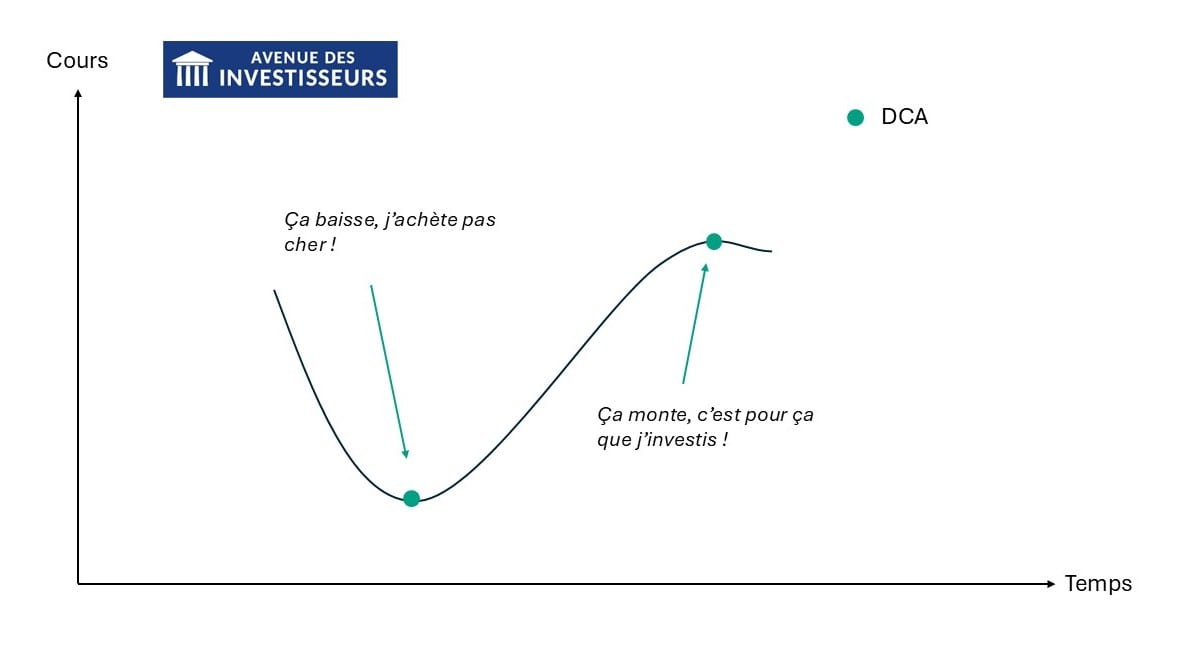

🔎 Le graphique plus haut montre une tendance nettement haussière. Cela encourage à maintenir l’investissement, voire à augmenter les versements si possible (bonne pratique). On remarque aussi la baisse entre mars et mai 2025, période idéale pour acheter des parts d’ETF à prix réduit ; pendant que d’autres vendaient massivement (influencés par les médias relayant les turbulences des marchés).

Notre avis sur le DCA : avantages et limites de la stratégie

✅ Appliquée à des investissements adaptés (notamment les ETF larges et diversifiés), la stratégie DCA offre plusieurs avantages décisifs :

- Elle élimine le stress du market timing (tenter d’acheter au bon moment).

- Elle automatise l’épargne grâce à des versements réguliers, mensuels ou trimestriels.

- Elle réduit l’impact émotionnel des krachs et incite à rester investi dans la durée.

- Elle offre un pilotage automatique, précieux si on veut investir sans y penser constamment.

⚠️ Quelques limites à garder en tête :

- Le DCA est moins pertinent dans le cas d’un gros capital reçu d’un coup (héritage, prime, cash-out) où le lump sump investing peut être statistiquement plus favorable.

- En crypto, toutes n’ont pas une dynamique structurellement haussière. Le DCA peut lisser l’entrée… mais ne garantit pas un bon investissement.

- En stock picking, le DCA est déconseillé. Une action peut perdre 100 % de sa valeur. À l’inverse, un ETF diversifié est auto-nettoyant et capitalise sur la performance des gagnants de l’indice.

Chez ADI, on considère que le DCA est une excellente stratégie de base. Mais il ne doit pas être appliqué de façon dogmatique. L’idéal reste de l’intégrer dans une stratégie globale, en tenant compte de son horizon, ses projets de vie, et sa tolérance au risque.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

8 commentaires sur “Investir en DCA en Bourse, ETF et crypto : est-ce la meilleure stratégie ?”

Bonjour,

Privilégiez-vous un DCA statique ou dynamique ?

Bonjour,

DCA statique = même montant à date fixe (ex. 200 € le 5 de chaque mois).

DCA dynamique = on module les versements (par ex. on augmente quand ça baisse) avec des règles écrites à l’avance (ex. +50 % si l’indice est à -10 %, +100 % à -20 %, etc.) et une trésorerie qui le permet.

Globalement, le terme DCA renvoie à ce qu’on peut investir régulièrement (souvent chaque mois). Mais dans la vraie vie, il est rare qu’un DCA reste parfaitement fixe : primes, héritages, trésorerie disponible… font naturellement varier les montants investis.

Et avec une stratégie long terme sur des ETF diversifiés, prévoir à l’avance un renfort lors de fortes baisses (par exemple -30 % à -40 %) peut être pertinent, en mobilisant une poche sécurisée (monétaire/obligataire) mise de côté. Le recours au crédit (ex. lombard) est aussi possible (mais uniquement pour des profils très avertis, car le levier augmente fortement le risque).

On recommande de tenir son allocation patrimoniale. Donc si le marché actions chute, nécessairement il faut investir davantage en actions pour revenir sur son budget actions défini (par exemple 50 % d’actions dans mon patrimoine donc si ça chute à 40 % à cause d’un krach actions, il faut que je recomplète avec un investissement actions ou un arbitrage fonds euro vers actions pour revenir à 50 %).

Bonjour,

Concernant le SPREAD, est-ce qu’il y a une tranche horaire idéale pour passer son ordre ?

Est-ce qu’il y a une meilleure journée pour passer son ordre ?

Merci

Bonjour,

En pratique il faut surtout éviter les premières et dernières minutes de cotation où les prix peuvent bouger davantage (un passage d’ordre en “milieu de séance” est souvent plus confortable).

Mais le spread dépend d’abord de l’actif : s’il est peu échangé (faible volume), l’écart achat/vente peut rester élevé à n’importe quelle heure. Donc, privilégiez des ETF/actions liquides (beaucoup de transactions) pour réduire ce coût “invisible”.

Et pour garder la main sur le prix, utilisez plutôt un ordre à cours limité qu’un ordre “au marché” : vous fixez un prix maximum à l’achat (ou minimum à la vente).

Bonjour et merci pour cet article très intéressant. Comme toujours.

Quelle serait, selon vous, les meilleurs ETF sur lesquels investir dans le cas d’un invest en DCA ? Il y en a tellement…

Ainsi que la meilleure répartition entre tous ces ETF ?

Merci d’avance pour vos réponses.

Cordialement

Bonjour MC,

Dans l’univers actions, on recommande d’investir en ETF en DCA.

On propose 2 allocations type dans cet article (soit un ETF World, soit 3-4 ETF pour reproduire l’ETF World) : investir en ETF.

Merci beaucoup Nicolas et bon week-end.

Bon week-end 🙂