Depuis sa création en 2011 par Frédéric Puzin, Corum s’est rapidement imposée comme une référence dans le paysage de l’épargne immobilière et de l’investissement en France et en Europe. Quel est notre avis sur Corum ? Un premier article avait été rédigé par Nicolas (avis SCPI Corum : j’investis dans CORUM Origin), cette fois nous prenons du recul et analysons tous les placements de Corum.

🔎 Avec plus de 9,6 milliards d’euros sous gestion et 152 000 clients, CORUM L’Épargne propose une gamme diversifiée de placements :

- Des sociétés civiles de placement immobilier (SCPI Corum Origin, Corum Eurion et Corum XL) avec CORUM Asset Management.

- Une assurance vie (Corum Life) et un plan d’épargne retraite (PER Life) avec la compagnie d’assurance CORUM Life.

- Des fonds obligataires (BCO, Corum Behy, Corum Visio, Corum Butler Smart ESG, aussi appelé Tellia) avec CORUM Butler Asset Management.

La question essentielle : CORUM L’Épargne propose-t-elle les meilleurs placements du marché ? Et quels sont les avantages, inconvénients et risques des solutions d’épargne de Corum ?

🟢 En résumé, notre avis sur Corum est positif concernant l’offre de SCPI en direct. En particulier grâce aux bonnes performances historiques de Corum Origin (voir l’offre et le rendement).

🔴 Cependant, on a un avis plus mitigé sur l’assurance vie Corum Life et le PER Corum Life. Ils ont un bon fonds euro récent et des frais compétitifs, mais seulement 10 unités de compte Corum : 3 SCPI, 6 fonds obligations et 1 fonds mixte. Aucun trackers (ETF) actions ou obligations à l’horizon. C’est décevant pour bien faire travailler le capital à long terme.

SOMMAIRE

- Notre avis sur Corum : tableau récapitulatif SCPI, assurance vie, PER, fonds obligataires

- SCPI Corum : sont-elles parmi les meilleures du marché ?

- L’assurance vie Corum Life : ce qu’il faut savoir avant de souscrire

- Le PERLife Corum : une réelle plus-value ?

- Fonds obligataires Corum : un complément à l’investissement immobilier

- Avis des épargnants sur Corum : une gestion transparente et fiable

- Conclusion : Corum, un choix pertinent pour diversifier son épargne

Notre avis sur Corum : tableau récapitulatif SCPI, assurance vie, PER, fonds obligataires

On a résumé notre avis sur Corum et ses solutions d’épargne dans le tableau ci-dessous :

| Critère | SCPI Corum | Assurance vie Corum Life | Corum PER Life | Fonds obligataires Corum |

|---|---|---|---|---|

| Date de création | Corum Origin : 2012 Corum XL : 2017 Corum Eurion : 2020 |

2020 | 2023 | 2017-2020 |

| Ticket d'entrée | 1 135 € (Origin) 195 € (XL) 215 € (Eurion) |

50 € | 50 € | Via Corum Life et PER Life |

| Frais de souscription | 12 % | Frais des SCPI et fonds obligataires | Frais des SCPI et fonds obligataires | 0 % à 5 % selon le fonds |

| Frais de gestion sur unités de compte (assureur) | X | 0 % (aucun frais liés au contrat) | 0 % (aucun frais liés au contrat) | X |

| Frais de gestion des placements | 13,2 % des loyers | 0,6 % (fonds €) 0,25 % - 1,73 % par an pour les fonds obligataires 0,9 % - 1,1 % par an pour les SCPI |

Identique à l'assurance vie | 1,30 % - 1,73 % par an |

| Performance 2025 nette de frais | Origin : 6,50 % XL : 5,30 % Eurion : 5,73 % USA : 7,70 % |

Fonds euro : 4,10 % UC : selon performance des SCPI/fonds |

Identique à l'assurance vie | De 2,07 % à 4,16 % |

| Nombre de placements | 4 SCPI | 10 UC (dont SCPI et fonds obligataires) | Identique à l'assurance vie | 4 fonds principaux |

| Liquidité (délai pour récupérer son argent) | Quelques semaines | Quelques jours | Fonds bloqués jusqu'à la retraite (sauf cas de déblocage anticipé) | Liquidité de l'assurance vie et du PER |

| Risque (1 à 7, du moins risqué au plus risqué) | 2/7 à 4/7 | Variable selon votre allocation (gestion libre ou pilotée) | Variable selon votre allocation (gestion libre ou pilotée) | 2/7 à 3/7 |

| Horizon d'investissement | Long terme (8 ans min.) | Court, moyen ou long terme | Long terme (retraite) | Moyen terme |

| Avantages | ✅️ Rendements plus élevés que la moyenne des SCPI ✅️ Diversification géographique |

✅️ Fonds euro performant ✅️ Accès aux SCPI et fonds Corum ✅️ Avantages fiscaux propres à toutes les assurances vie |

✅️ Fonds euro performant ✅️ Accès aux SCPI et fonds Corum ✅️ Avantages fiscaux propres à tous les PER |

✅️ Bonnes performances par rapport à leur indice de référence |

| Inconvénients | ❌️ Frais élevés ❌️ Liquidité limitée |

❌️ Aucun ETF ❌️ 55 % en SCPI maximum ❌️ Architecture fermée : pas de fonds gérés par une autre société que Corum donc pas de diversification |

❌️ Blocage des fonds jusqu'à la retraite (sauf cas de déblocage anticipé) ❌️ Aucun ETF ❌️ Architecture fermée : pas de fonds gérés par une autre société que Corum donc pas de diversification |

❌️ Historique limité ❌️ Frais plus élevés que des trackers (ETF) |

| Avis | Au cœur de la proposition commerciale de Corum depuis les débuts, les SCPI sont leur produit phare (Corum Origin est la SCPI la plus solide). ➡️ En savoir plus sur les SCPI Corum |

Corum Life est unique en son genre, intéressante pour son fonds euro, ses SCPI et ses fonds obligataires. Cependant, elle ne propose aucun placement en actions, ni aucun placement en dehors de leur société de gestion, ce sont de gros bémols. | Même avis que pour l'assurance vie. L'absence de fonds actions est problématique pour le PER (enveloppe long terme). | 4 fonds diversifiés, 2 fonds ISR en plus pour répondre à une demande légale, et des performances de 2023 en trompe-l'œil de par le contexte économique. |

Pourquoi parler de Corum ? Ces dernières années, Corum a réalisé d’importantes collectes pour ses SCPI. Elles se classent parmi les plus demandées par les épargnants et les meilleures du marché (même dans le contexte défavorable de ces dernières années avec la hausse des taux).

🔍 Mais comment les trois SCPI de Corum se différencient-elles et pourquoi attirent-elles l’épargne des investisseurs ?

SCPI Corum : sont-elles parmi les meilleures du marché ?

Investir en SCPI permet d’investir dans l’immobilier tout en évitant les contraintes liées à la gestion des biens, puisque c’est la société de gestion (Corum) qui s’occupe de toute : achat, travaux, mise en location, revente.

👉 Notre comparatif des 3 SCPI Corum :

| Corum Origin | Corum XL | Corum Eurion | |

|---|---|---|---|

| Date de création | 2012 | 2017 | 2020 |

| Patrimoine immobilier | 137 immeubles : 27 % Pays-Bas, 14 % Italie, 12 % Finlande, 10 % Allemagne, 8 % Irlande, 7 % Espagne, 6 % France, etc.

Secteurs d'activité : 41 % bureaux, 35 % commerces, 12 % hôtellerie, 5 % logistique, etc. |

57 immeubles : 49 % Royaume-Uni, 22 % Pologne, 10 % Irlande, 4 % Norvège, 3 % Belgique, etc.

Secteurs d'activité : 75 % bureaux, 20 % commerces, 5 % industrie et logistique |

17 immeubles : 37 % Irlande, 24 % Finlande, 15 % Espagne, 10 % Pays-Bas, 9 % Italie, etc.

Secteurs d'activité : 93 % bureaux, 6 % commerces, 1 % industrie |

| Niveau de risque (de 1 à 7) | 2/7 (ancienneté et diversification sur plus de 100 immeubles dans 13 pays en zone €) | 4/7 (risque de change hors zone €) | 3/7 (jeune SCPI avec peu d'immeubles pour l'instant) |

| Prix pour 1 part (frais de souscription inclus) | 1 135 € | 195 € | 215 € |

| Objectif de performance annuelle (inclut l'évolution de la valeur de la part) | 6 % | 5 % | 4,5 % |

| Rendement 2025 (NET de frais de gestion) | 6,50 % | 5,30 % | 5,73 % |

| Notre avis (couple rendement / risque) | |||

| ✅ En savoir plus sur Corum Origin | ✅ En savoir plus sur Corum XL | ✅ En savoir plus sur Corum Eurion |

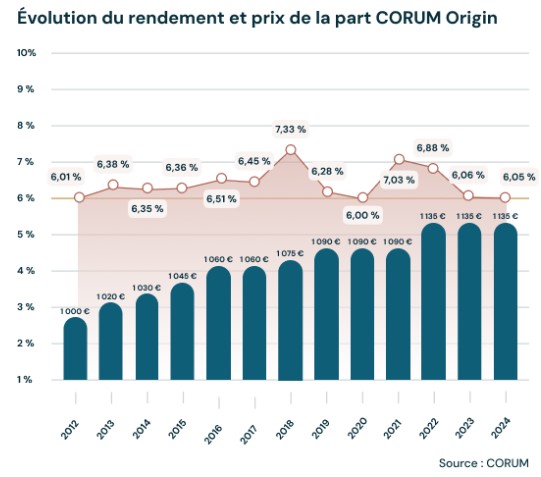

Notre avis sur Corum Origin : la SCPI phare

1️⃣ Comment donner notre avis sur Corum, sans commencer par leur SCPI star : Corum Origin (voir l’offre). Cette SCPI lancée en 2012 investit dans un portefeuille immobilier diversifié en zone euro.

La moyenne des rendements de Corum Origin depuis sa création (de 2012 à 2024) est de 6,41 %. L’objectif de 6 % a été dépassé chaque année depuis la création :

🔍 Corum Origin investit dans des immeubles en zone Euro : Espagne, Portugal, Allemagne, Belgique, Pays-Bas, Irlande, Italie, etc.

💡 Le prix de la part a augmenté de 1 000 € à 1 135 € depuis 2012. Cela représente une progression de 13,50 % en un peu plus de 10 ans. Cette hausse régulière (même lors de crises comme celle de 2023-2024) témoigne d’une gestion saine et d’un patrimoine immobilier solide.

Toutefois, les frais de souscription restent élevés (12 %). Donc comme pour tout investissement immobilier, il faut investir à long terme.

Avis de Nicolas : ma SCPI préférée ! Dans mon article Avis SCPI Corum, j’explique pourquoi j’ai investi 60 000 € sur Corum Origin (leur site) : performance, résilience pendant le Covid, diversification européenne, loyers versés tous les mois, fiscalité attractive, excellente communication, etc. Cela dit, on recommande de diversifier sur au moins 3 SCPI différentes : notre guide investir en SCPI.

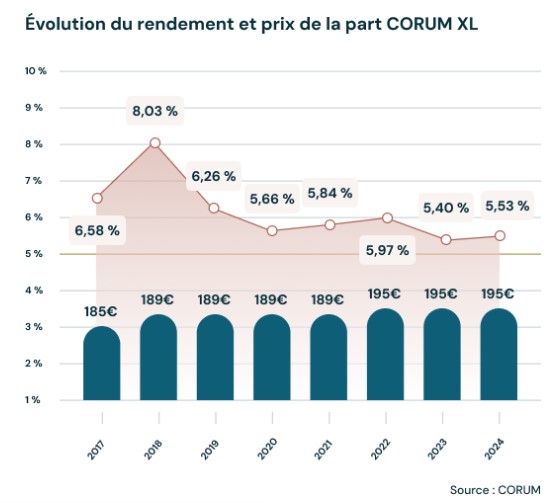

Notre avis sur la SCPI Corum XL : une diversification hors zone euro

2️⃣ Corum XL (voir l’offre), lancée en 2017, est la première SCPI à investir hors de la zone euro, avec des actifs au Royaume-Uni, en Pologne et au Canada (risques de change plus élevés).

Son taux de rendement interne (TRI) sur 8 ans (de 2017 à 2024) s’élève à 6,15 %.

💡Dans le document d’informations clés, on note que le risque de la SCPI Corum XL est de 4/7 (soit plus que les autres SCPI Corum). 🧐 On peut questionner la nécessité de s’exposer à ce risque supérieur alors que les performances historiques de la SCPI Corum Origin (jugée moins risquée) sont plus élevées.

Note : cela ne l’a pas empêchée d’être récompensée dès 2019 pour son aspect “prometteur” par Le Particulier, et primée “Meilleure SCPI Internationale : actifs supérieurs à 500 M €” en 2024 aux Victoires de la pierre-papier.

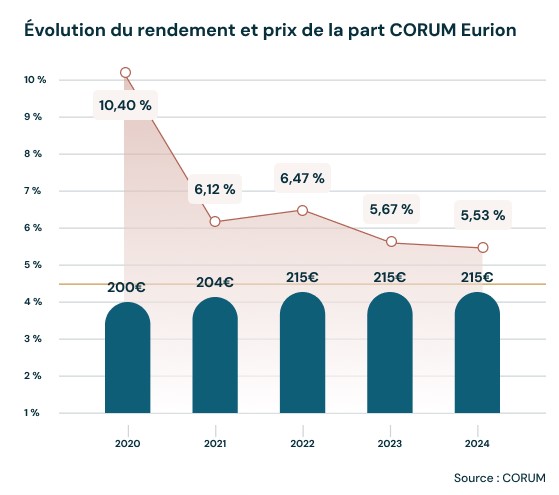

Notre avis sur la SCPI Corum Eurion : l’immobilier socialement responsable (ISR)

3️⃣ Corum Eurion (voir l’offre), lancée en 2020, est portée par son label d’investissement socialement responsable 🌱 (ISR).

Son taux de rendement interne (TRI) sur 5 ans (de 2020 à 2024) s’élève à 6,12 %.

💡On remarque immédiatement le rendement exceptionnel de la première année à 10,40 %. Toutefois, Corum Eurion reste encore jeune avec une diversification naturellement limitée. Un meilleur historique d’ici quelques années lui apportera plus de crédibilité.

🔎 La SCPI Corum Eurion continue de collecter plusieurs dizaines de millions d’euros chaque trimestre et se place régulièrement parmi les SCPI les plus importantes en termes de collecte.

Comparaison des SCPI Corum

🧐 Mais pourquoi 3 SCPI différentes ? Chaque SCPI a sa propre stratégie patrimoniale :

- faire de l’investissement socialement responsable ou non ;

- investir de manière diversifiée ou seulement dans un type d’actifs (bureau, entrepôts…) ;

- en zone euro ou en dehors ;

- avec ou sans cashback (avis Louve Invest).

Et toutes n’ont pas les mêmes frais (en dehors des SCPI Corum, il existe aussi des SCPI sans frais d’entrée).

L’assurance vie Corum Life : ce qu’il faut savoir avant de souscrire

Au-delà de ses SCPI, Corum a aussi développé une assurance vie nommée “Corum Life” (offre ici).

Corum Life s’inscrit dans la continuité de l’expertise immobilière (et obligataire : marché des obligations) de Corum, avec un contrat d’assurance vie qui repose sur ses propres SCPI et fonds obligataires.

Avis sur l’assurance vie Corum Life

En effet, l’assurance vie Corum Life propose une diversification via ses SCPI et ses fonds obligataires, mais seulement limitée à l’offre Corum (architecture fermée aux autres sociétés de gestion). Si les avantages réglementaires de l’assurance vie sont présents, d’autres contrats (voir notre comparatif des meilleures assurances vie) sur le marché offrent une bien meilleure diversification des placements.

➡️ Notre avis sur Corum Life résumé dans un tableau :

| Critère | Corum Life | Meilleures assurances vie du marché |

|---|---|---|

| Assureur | Corum AM | X |

| Ticket d'entrée | À partir de 50 € | À partir de 500 € |

| Nom du fonds euro | Corum Eurolife | X |

| Rendement fonds euro 2025 | 4,10 % | Jusqu'à 4,80 % avec les bonus |

| Unités de compte (UC) | 10 UC (3 SCPI, 6 fonds obligataires et 1 fonds mixte) | Plus de 500 UC (SCPI, ETF, titres vifs, private equity, etc.) |

| Frais sur versement | 0 % | 0 % |

| Frais de gestion sur unités de compte (assureur) | 0 % | 0,50 % |

| Frais de gestion des unités de compte (sociétés de gestion) | De 0,25 % à 1,73 % en fonction des placements | De 0,05 % à X % en fonction des placements |

| Frais d'arbitrage | 0 % | 0 % |

| Mode de gestion | - Gestion libre - Gestion “profilée” |

- Gestion libre - Gestion conseillée - Gestion pilotée |

| Avis | ✅ Excellente performance du fonds euro

❌ Faible diversification : uniquement des SCPI et fonds obligataires, peu nombreux, et en architecture fermée (pas de fonds ailleurs que chez Corum ) Aucun frais de gestion de l'assureur, mais frais élevés sur les UC (la performance des fonds est toujours nette de frais) |

✅ Excellent choix d'UC (plus grand choix de SCPI de diverses sociétés de gestion, ETF, etc.) ✅ Frais compétitifs, ✅ Les meilleurs fonds euros, ➡️ Notre comparatif des meilleures assurances vie |

🔎En septembre 2024, Corum a enrichi son offre d’assurance vie avec le fonds “Corum Life Rosetta”, qui mixe actions, obligations et immobilier (également disponible sur leur Plan d’épargne retraite, PERLife Corum, on en parle après).

💡Pas de quoi nous convaincre : Corum Life Rosetta affiche 1,50 % de frais de gestion annuels, contre 0,20 % en moyenne pour les trackers (ETF). De plus, il n’est toujours pas possible d’investir directement dans un ETF actions (notamment le fameux ETF MSCI World). L’accès aux actions reste donc très limité.

Note de Nicolas : bien que Corum Life (offre ici) puisse séduire par sa performance honorable du fonds euro et ses frais en partie compétitifs, d’autres assurances vie bien plus avantageuses sont à retrouver dans notre comparatif des meilleures assurances vies avec un bien meilleur choix d’unités de compte, pour davantage de performance à long terme. Cela dit, si on tient à rester chez l’assureur Corum, l’assurance vie Louve Infinity est assurée par Corum, propose des SCPI Corum et fonds obligataires Corum, mais aussi des ETF : voir l’offre Louve Infinity.

Le PERLife Corum : une réelle plus-value ?

Le plan d’épargne retraite Corum PERLife s’inscrit dans la lignée de l’assurance vie Corum Life. En effet, le fonctionnement d’un PER assurantiel est très similaire à celui de l’assurance vie, avec l’investissement réparti entre fonds euro et unités de compte.

👉 Pour savoir si le PER est intéressant dans votre situation (surtout si vous êtes fortement imposé), consultez notre article : PER ou assurance vie ? Comparaison chiffrée.

Quel est notre avis sur le PER Corum ?

⚠️ La grande particularité d’un PER est que le capital est bloqué jusqu’à la retraite (sauf cas de déblocage anticipé, voir le fonctionnement du PER). Par conséquent, l’horizon d’investissement est souvent à très long terme (15 ans et plus). Par exemple, si vous commencez à alimenter votre PER à 35 ans, vous avez un horizon de plus de 25 ans devant vous !

Avec un tel horizon, investir en bourse dans les marchés actions est indispensable pour générer une bonne performance. Malheureusement, le PER Corum ne permet pas d’investir efficacement en actions, par exemple il n’y a pas d’ETF MSCI World ou S&P500.

Le PER Corum est limité à l’immobilier et aux obligations, deux investissements complémentaires aux actions. Finalement, il est préférable de passer son chemin sur le PER de Corum car il existe de bien meilleurs PER sur le marché.

Fonds obligataires Corum : un complément à l’investissement immobilier

Spécialiste des marchés obligataires (marché des prêts aux entreprises) CORUM L’Épargne propose également :

- quatre fonds obligataires Corum ;

- et deux fonds obligataires de leur partenaire Sienna Investment Managers.

Les fonds obligataires “maisons” de Corum

1️⃣ Corum BCO (Butler Credit Opportunities) : fonds principalement composé d’obligations d’entreprises européennes (Picard, Verisure, etc.), avec une performance annualisée de 2,93 % (de 2017 à 2024).

2️⃣ Corum Behy (Butler European High Yield) : fonds centré sur des obligations d’entreprises à haut rendement (high yield), avec une performance annualisée de 3,93 % (de 2019 à 2024).

3️⃣ Corum Visio : fonds principalement investi dans des obligations d’entreprises européennes à court terme (~1-3 ans), avec une performance annualisée de 4,44 % (de 2020 à 2024).

4️⃣ Corum Butler Smart ESG : fonds composé d’obligations vertes d’entreprises à haut rendement (high yield), avec une performance annualisée de 5,84 % (de 2020 à 2024).

Note : ces fonds sont assez récents et offrent donc peu de recul. Ils ont été fortement impactés par le krach obligataire de 2022 (causé par la remontée rapide des taux d’intérêt des banques centrales). Comme tout investissement, le capital n’est pas garanti et les performances passées ne présagent pas des performances à venir.

Les fonds obligataires de Sienna Gestion : obligations vertes ISR

5️⃣ Sienna Obligations Vertes ISR : fonds principalement composé d’obligations vertes d’entreprises européennes finançant des projets écologiques. Labellisé Greenfin, ce fonds suit une approche ISR avec un risque modéré (3/7) et une performance annualisée de 0 % (de 2015 à 2024).

6️⃣ Sienna Solidaire ISR : fonds investi principalement dans des obligations vertes d’entreprises européennes à court terme, avec 5 à 10 % des actifs alloués à des projets solidaires, tels que ceux de la fondation Habitat et Humanisme. La performance annualisée est de 0,63 % (de 2020 à 2024).

Note : 🌱 ces deux fonds ont été intégrés au contrat d’assurance vie CORUM Life au début de 2022 pour répondre aux obligations de la loi Pacte d’intégrer des fonds verts et solidaires (notre article : meilleurs placements verts).

Avis des épargnants sur Corum : une gestion transparente et fiable

Les avis des épargnants constituent une donnée essentielle pour obtenir des retours objectifs. Ils offrent un aperçu concret de l’expérience client et de la performance des services.

Dans l’ensemble, les avis des épargnants sur Corum révèlent une satisfaction générale. En effet, la majorité des retours souligne la qualité du service client, la clarté des informations fournies et la régularité des performances.

Avis Google sur Corum : un service client réactif et un parcours utilisateur apprécié

⭐️ Les avis sur Google sont largement positifs : 70 % des avis attribuent 5 étoiles, tandis que seuls 7 % donnent une note inférieure ou égale à 3 étoiles (sur un total de ~ 1 000 avis).

Les clients mettent en avant la qualité du service client, l’accompagnement, ainsi que la capacité de Corum à faire face aux turbulences du marché immobilier en 2024.

Avis vérifiés sur Corum : presque parfait

⭐️ Les avis vérifiés suivent le même chemin : ~ 3 000 avis, 4,6 / 5 de moyenne. On peut y lire des retours positifs concernant la réactivité du service client, le rendement au rendez-vous…

Trustpilot : désagréments isolés ou tendance plus générale ?

⭐️ Seuls les avis Trustpilot dénotent, mais avec un échantillon bien plus faible donc sans doute non représentatif : 14 avis et une note de 2,9 / 5 en moyenne. En les regardant dans le détail, on se rend compte que les critiques semblent se concentrer sur deux points : (1) des versements qui auraient eu un peu de retard (48 h) et (2) un échange avec le service client qui aurait été désagréable.

➡️ Et bien sûr, pour aller plus loin, l’avis détaillé de Nicolas en tant épargnant éclairé : Avis SCPI CORUM : j’investis 60 000 € dans CORUM Origin !

Conclusion : Corum, un choix pertinent pour diversifier son épargne

🎯 Corum s’est imposé comme un acteur clé dans le domaine de l’épargne avec une gamme diversifiée de solutions : SCPI, fonds obligataires, assurance vie et PER. Une entreprise à succès, qui a surfé sur la vague de l’épargne immobilière.

Notre avis sur Corum repose principalement sur ce constat : son succès est en grande partie dû à ses SCPI.

Nicolas a déjà investi dans la SCPI Corum Origin à crédit pour 60 000 € (avis sur Corum Origin) et c’est sa SCPI préférée. Par ailleurs, les SCPI Corum XL et Corum Eurion affichent également des rendements intéressants, mais il est important de tenir compte des risques liés à la fluctuation des devises. Ces SCPI figureront-elles toujours parmi les meilleures ? Seul l’avenir nous le dira.

Quant aux autres solutions, telles que l’assurance vie Corum Life et le PER Life, elles ne se classent pas parmi les meilleures du marché en raison notamment de l’absence de trackers (ETF). Nous vous orientons donc vers nos comparatifs pour bien choisir : meilleures assurances vie et meilleurs PER.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

17 commentaires sur “Avis Corum : avantages, risques et performances SCPI, PER, assurance vie”

Bonjour

Possibilité ,via une offre limitée, d’alimenter l’assurance vie Corum Life avec uniquement des SCPI au lieu du plafond des 55%.

Cela me semble pertinent comme offre

Qu’en pensez vous?

Bonjour Aurélien,

Si c’est conforme à votre allocation patrimoniale, pourquoi pas !

Bonjour Nicolas,

J’espère que vous allez bien.

Je vous contacte après avoir lu votre livre et lu vos articles sur ADI, qui m’ont beaucoup aidé à structurer ma stratégie patrimoniale.

J’ai également remarqué à plusieurs reprises sur LinkedIn que vous déteniez Corum Origin depuis longtemps, mais je n’ai jamais vu apparaître Corum Eurion ni Corum XL dans vos allocations personnelles, ce qui m’a interpellé.

Pour vous donner mon contexte : j’ai 28 ans, horizon très long terme, et je construis une poche immobilière orientée capitalisation.

Sur Linxea Spirit 2, j’ai déjà :

un DCA de 100 €/mois sur Remake Live,

un DCA de 100 €/mois sur Iroko Zen,

et un réinvestissement régulier des loyers sur Épargne Pierre (France).

L’immobilier représente aujourd’hui environ 20 % de mon portefeuille.

Je souhaite maintenant compléter cette poche via la nouvelle assurance-vie Louve Infinity (découverte via votre newsletter), notamment grâce à la poche SCPI de 55 % avec réinvestissement automatique des dividendes.

Pour cette poche SCPI, j’hésite entre deux approches :

Option 1 — Diversification Corum “allégée”

Corum Origin : 25 %

Épargne Pierre Europe : 20 %

Corum Eurion : 5 %

Corum XL : 5 %

➡️ conserver une petite exposition internationale via Eurion/XL malgré leur forte part bureaux.

Option 2 — Concentration sur les deux piliers principaux

Corum Origin : 40 %

Épargne Pierre Europe : 15 %

Corum Eurion : 0 %

Corum XL : 0 %

➡️ se concentrer uniquement sur deux SCPI que je perçois comme plus lisibles et plus robustes pour le long terme.

Ce qui me questionne :

👉 Vous semblez très favorable à Origin, que vous détenez depuis longtemps,

👉 mais je n’ai jamais vu Eurion ni XL dans vos allocations, alors que ce sont des SCPI Corum également.

Dans une logique long terme via assurance-vie, je me demande donc :

Est-il pertinent selon vous de conserver Eurion et XL pour la diversification géographique, ou bien vaut-il mieux concentrer la poche SCPI exclusivement sur Origin + Épargne Pierre Europe, comme dans mon Option 2 ?

Votre approche ayant largement inspiré la construction de ma stratégie, je serais vraiment intéressé par votre avis, même bref, pour éclairer ce choix.

Merci d’avance pour votre retour,

Bien à vous,

Bon Week-End

Pierre

Bonjour Jordan,

En effet, j’ai préféré la SCPI Corum Origin plutôt que les autres SCPI Corum.

J’explique pourquoi ici : Avis SCPI CORUM : j’investis dans CORUM Origin

” je construis une poche immobilière orientée capitalisation.”

=> Les SCPI sont plutôt un actif de rendement : les loyers sont distribués.

Si on veut un investissement orienté capitalisation, c’est plutôt un ETF action qu’il faut prendre, par exemple l’ETF World capitalisant.

Je ne peux pas vous conseiller personnellement entre option 1 ou option 2. Cela relève d’un conseil personnalisé et il faudrait réglementairement une lettre de mission.

A vous de voir sur quelles SCPI vous voulez investir. Le principal est d’être à l’aise avec son allocation pour bien dormir sur ses 2 oreilles 🙂

Bon week-end.

Bonjour Nicolas,

Est-il vrai qu’en achetant des parts de SCPI à crédit dont le rendement provient essentiellement hors de France ne permet pas de déduire les intérêts d’emprunt ?

Merci d’avance

Bonjour Alex,

C’est faux.

Corum envoie chaque année un IFU et on a la ventilation par pays des intérêts d’emprunt à déduire.

Bonjour et merci pour votre réponse.

C’était plus pour voir quels inconvénients vous aviez identifié que je n’avais probablement pas vu…

Dans le cas de passer en direct ne réduit-on pas l’avantage de profiter des abattements et de la meilleure fiscalité?

Il est possible d’emprunter pour acheter directement la SCPI mais pas dans le cadre de l’assurance vie c’est cela?

Moi mon problème est plus dans le fait que les fonds sont “bloqués” pendant quelques années puisque concretement si on voulait retirer dans les premières années on ne voudrait retirer que sur le fonds euros puisque mais comme il faut retirer proportionnellement cela serait très prejudiciable vu les frais de 12% qu’il faut quelques années pour amortir…

D’ailleurs quel avis avez vous sur le fait que les frais de retrait finaux de 12% sont qund meme vraiment important comparé à d’autres SCPI ?

Merci pour toutes vos informations tellement pertinentes sur tout votre site et dans vos réponses

Bonjour Chris,

1/ Les actions et l’immo sont des investissements long terme.

Il faut garder une épargne de précaution pour le court terme.

C’est la base, il faut faire les choses dans l’ordre : pyramide patrimoniale.

2/ Lisez notre article, on l’a déjà expliqué :

acheter des SCPI en assurance vie ou hors assurance vie ?

3/ Calculez la rentabilité de l’investissement en tenant compte des frais, cf notre article où je donne mon calcul : avis SCPI Corum (rentabilité).

Merci beaucoup je suis en train de tout relire du coup. Mais en fait je n’ai probablement pas été assez clair, je pensais plus aux inconvénients que cela pourrait poser précisément dans mon cas: que cela ne me rajoute pas d’imposition et concernant un placement d’argent dont je suis certain de ne pas avoir besoin pendant au moins les 5 prochaines années plutôt que de laisser sur des livrets…

Donc dans votre diagramme logique, je rentrais plutôt dans la catégorie: acheter des SCPI via l’assurance vie.

Mon idée étant de profiter de l’offre Corum avec uniquement du fonds euro Eurolife et de la SCPI Origin qui sont je pense les points forts chez Corum en restant dessus tout le temps et de ne pas me préoccuper de la faiblesse des choix en unités de compte. Pour la diversification je compte aussi prendre une av chez linxea ou lucya ensuite et dans ce cas investir dans des uc d’actions et d’obligations, qui sont de meilleure qualité, voir sur d’autres SCPI. En fait afin de pouvoir obtenir une diversification globale à l’aide d’au moins 2 contrats . Et le fait de commencer par celle qui a les frais les plus importants permettra de mieux les diluer dans le temps. Je ne sais pas si c’est correct de penser de la sorte…

Si j’ai bien compris, dans votre cas, vous souhaitiez pouvoir déduire les intérêts de votre crédit, d’oÙ la pertinence de passer en direct plutôt qu’en assurance vie et aussi profiter d’une SCPI à l’etranger pour bénéficier des conventions de non double-imposition et baisser ainsi votre imposition globale. Et les raisons pour lesquelles vous êtes sceptique pour l’assurance vie chez Corum sont le faible choix d’unités de compte et aussi des contraintes de répartition voire les frais élevés surtout si on ne peut pas bénéficier de l’avantage de faire baisser son imposition avec les conventions de non double-imposition avec l’assurance vie, mais y a t’il d’autres critères que je n’ai pas considéré?

Pour moi la grosse préoccupation, malgré la qualité de leur produit, sont les frais de 12% de rachat sur leurs SCPI qui sont quand meme vraiment importants (d’ailleurs je pense que dans votre comparatif “SCPI Sociétés Civiles de Placement Immobilier – Guide complet 2026” les frais d’aquisition en assurance-vie vont bien de 0 à 12%, et non pas de 0 à 8% comme indiqué), et je ne sais pas si la qualité du fonds compense ces frais très elevés par rapport aux autres SCPI de la concurrence. Ma lecture étant qu’il faut rester au moins 5-10 ans pour être sur que les frais soient diluées et que cela devienne aussi rentable que les autres SCPI disponibles chez les autres assureurs…

Donc vous, en dehors des considérations d’ordre fiscal, vous vous avez porté votre choix sur Corum Origin en vous disant que l’inconvénient des 12% de frais allaient être dilués dans le temps ou pour une autre raison que je n’ai pas comprise?

En fait la question que je voudrais vous poser était plutôt la suivante, si vous n’aviez pas l’intérêt de choisir pour la partie d’imposition étrangère vous permettant de déduire ensuite de votre imposition propre est-ce que vous auriez quand même choisi Corum Origin au vu de ses fortes performances mais de ses forts frais d’acquisition ou auriez vous choisi une autre SCPI disponible chez un autre assureur?

Autrement dit, si vous n’aviez pas eu l’avantage fiscal de la SCPI à l’étranger pour Corum Origin est-ce que vous auriez quand même investi dessus?

Merci pour la richesse de votre site avec les heures de lecture que l’on passe dessus et aussi pour votre partie commentaires qui permet des échanges très enrichissants et une compréhension encore plus accrue.

P.S.

Corum Origin indique avoir 5% d’immeubles en France, du coup pour la déduction due à la non double-imposition vous faites cela sur 95% de vos revenus?

Bonjour Chris,

Oui pour amortir les frais il faut investir à long terme.

J’avais calculé le TRI en tenant compte de la fisca et des frais et c’était intéressant pour moi.

Maintenant on peut aussi comparer aux SCPI sans frais.

Pour votre PS : chaque année Corum envoie l’IFU pour déclarer les revenus, en effet il y a des quote-parts déductibles selon les pays.

Bonjour,

Bravo pour votre excellent site, il n’y a qu’une seule chose que je ne comprenne pas par rapport à Corum Origin pour lequel j’ai aussi lu l’article où vous avez investi directement dessus. Si on souhaite de toute façon y investir, quel inconvenient y a t-il de le faire en assurance-vie plutôt qu’en direct (à part le fait d’être limité à 55% mais si on compte de toute facon diversifier avec un peu de fonds euro -qui donne une bonne rentabilité chez Corum- et un peu d’obligations) vu qu’on bénéficie de plus des avantages de l’assurance vie?

Merci

Bonjour Chris,

Certains peuvent préférer investir sur les SCPI Corum hors assurance vie grâce à un crédit.

Hello ADI,

Merci beaucoup pour l’article !

J’apporte un autre point de vue sur CORUM Life (et le PER par extension) : en contrat principal, bien sûr que non (et oui un Lucya/Linxea bien entendu), mais en contrat de diversification, un grand oui !

Pour avoir de la SCPI CORUM en ASV (et profiter du réinvestissement des loyers + fiscalité), on est obligé de passer par CLife. SCPI jusqu’à 55%, puis on peut diversifier avec d’excellents fonds euros (jusqu’à 25%) et obligataires.

Les frais de contrat sont effectivement trompeurs car ils affichent 0% partout mais se rattrapent largement sur les frais des UC (12% les SCPI et 5% les obligataires, 0% le fonds euro).

Ainsi je pense qu’avoir…

– Un contrat Lucya/Linxea avec ETF World (+ fonds euro selon affinité)

et

– Un contrat CORUM Life avec par exemple 55% SCPI (panachage Origin, XL, Eurion) + 25% fonds euros + 20% fonds obligataire (le CORUM Butler Entreprises dont la souscription est fini va rapporter 5% jusqu’à 2029)

…me paraît plutôt diversifié ! La nouvelle formule Rosetta (malgré les frais) intègre de l’ETF et les meilleurs fonds obligataires, ils anticipent 5.8% par an en moyenne. On peut faire par exemple 50% SCPI + 50% Rosetta (ce que j’ai fait) pour un rendement annuel “à priori” de 6% net de frais avec un risque de 3/7.

Sur le fait d’être “CORUM only” c’est vrai et ça m’inquiète aussi (cf. H2O) mais c’est aussi le concept même du contrat (ils me font penser à Apple niveau stratégie, exclusivité, frais, marketing).

Autre point sur les frais: comme les SCPI doivent être maintenue 10 ans environ minimum et qu’on doit toujours garder max 55% de SCPI sur le contrat (même post arbitrage ou rachat), on est par défaut “obligé” de garder les fonds obligataires/euro la même durée sur le contrat, donc les coûts sont largement offsets.

Bien sûr il ne sera pas aussi performant qu’un Lucya Cardif 100% ETF World mais en complément il apporte une diversification et quand même une performance honorable par rapport au risque (cf démonstration ci-dessus).

En phase avec Anathemoon, c’est très douloureux pour changer les versements programmés (plus d’un mois de délai…) et le service client est je trouve prétentieux. Malheureusement et comme le dit parfois Nicolas avec le “café en agence”, c’est bien avec la banque du coin de la rue que ça va le plus vite après tout (en tout cas au Crédit Mutuel/CIC pour ma part) même si leurs contrats sont blindés de frais.

Bien à vous,

Tudorson

Bonjour Tudorson,

Merci pour votre retour.

Bien vu, c’est vrai qu’on peut l’envisager comme une assurance vie complémentaire !

Une diversification type 80 % sur Linxea Spirit 2 et Lucya Cardif pour pouvoir accéder notamment à l’ETF World, et 20 % sur Corum Life (50 % SCPI + 25 % fonds euro + 25 % Rosetta par exemple).

Je dirais 80/20 ou 90/10. Pour max 10-20 % chez Corum.

Bonjour,

J’ai aussi eu un échange avec le service client de Corum pour avoir des informations sur les SCPI, je partage votre sentiment : un peu prétentieux et un peu étrange parfois dans leurs interactions. Cela n’inspire pas confiance, c’est dommage car au regard de leurs performances les produits SCPI sont très attractifs.

J’étais client Corum Life depuis un peu plus d’un an dans une optique de diversification. les frais d’entrée sont élevés, c’est vrai ,mais il n’y a pas de frais de gestion, sur le long terme, c’est pas mal.

J’ai voulu modifier 2 fois le montant de mes versements mensuels en ligne, la première fois, le document à signer par docusign indiquait une allocation fantaisiste par rapport à mes versements habituels. J’ai du contacter mon conseiller, remplir un bulletin de versement et fournir une copie de carte d’identité et un RIB. La 2ème fois, je n’ai jamais reçu le document à signer en ligne.

Très déçu de l’utilisation des fonctions à distance, j’ai décidé de clôturer sans attendre de rentrer dans mes frais ( bon, je n’avais versé que 2000 € en tout…). Ça ne correspond pas à ce que j’attends d’un contrat d’assurance vie moderne même si j’apprécie toujours les produits que j’avais â l’intérieur du contrat.

Bonjour,

Merci pour votre retour d’expérience !

Cela confirme notre avis qui est plutôt réservé sur leur assurance vie.